|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Лекция 2.5 Анализ себестоимости продукции

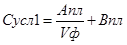

Текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме представляют собой полную себестоимость продукции. В зависимости от объема производства все затраты можно подразделить на постоянные и переменные, что имеет немаловажное значение при анализе себестоимости продукции. Постоянные расходы (амортизация, аренда помещений и др.) остаются стабильными и при изменении объема производства. Переменные расходы изменяются пропорционально объему производства продукции. Однако правильнее называть эти затраты условно-постоянными и условно-переменными, т.к. в определенный момент времени производство может достигнуть такого уровня, что постоянные затраты изменятся. Уровень постоянных расходов оказывает существенное влияние на уровень себестоимости продукции при изменении объема производства: объем производства растет – себестоимость снижается и наоборот. Различают также затраты: Прямые – связаны с производством определенных видов продукции (сырье, материалы, зар. плата производственных рабочих и пр.), прямо относятся на тот или иной вид калькуляции. Косвенные – связаны с производством нескольких видов продукции и распределяются по объектам калькуляции пропорционально соответствующей базе (з. плате рабочих, прямым расходам, производственной площади и пр.) Так же издержки делятся на: Явные – издержки, имеющие форму прямых платежей. Неявные – альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы или находящихся в собственности фирмы как юридического лица. Себестоимость продукции имеет большое значение для экономики предприятия, так как размер получаемой им прибыли в значительной степени зависит от уровня себестоимости. Эта зависимость наглядно прослеживается через следующую формулу: Прибыль = Выручка от реализации – полная себестоимость реализованной продукции Если себестоимость ниже, то прибыль выше и наоборот. Предприятию необходимо добиваться повышения рентабельности, ликвидации убыточности производства, увеличения прибыли за счет снижения себестоимости и повышения качества продукции, а не за счет повышения цены. Анализ себестоимости продукции омет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, определить процент выполнения плана по его уровню, определить влияние факторов на его прирост или снижение и на этой основе дать оценку работы предприятия и определить возможности и резервы снижения себестоимости продукции. Основные задачи анализа: 1. изучение и оценка уровня себестоимости продукции; 2. анализ состава и структуры себестоимости продукции; 3. анализ показателей себестоимости (затраты на 1 руб. ТП); 4. выявление факторов, влияющих на уровень себестоимости и количественное их определение. 5. разработка мероприятий по дальнейшему снижению себестоимости продукции. Существуют следующие виды анализа себестоимости продукции: 1) ретроспективный. Проводится с целью накопления информации о динамике затрат, факторах из изменения. Результаты этого анализа используются для определения плановой себестоимости продукции, формирования ценовой политики, разработки управленческих решений, направленных на повышение конкурентоспособности продукции; 2) оперативный анализ проводится ежедневно или по данным учета за 5, 10 дней. Он направлен на своевременное выявление непроизводственных затрат и потерь. Результаты анализа используются для гибкого маневрирования ресурсами. 3) предварительный анализ себестоимости конкретного вида продукции проводится на первой стадии жизненного цикла товара – на этапе проведения научно-исследовательских и опытно-конструкторских работ. 4) перспективный (прогнозный) анализ применяется для оценки возможности увеличения или снижения себестоимости. Источники информации для анализа: 1) Ф № 5-з «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)»; 2) плановые и отчетные калькуляции себестоимости продукции; 3) данные синтетического и аналитического учета затрат и др. При анализе себестоимости продукции по калькуляционным статьям затрат рекомендуется провести сравнение в динамике и с плановыми показателями, что позволит выявить наметившиеся тенденции в изменении себестоимости и выявить экономию или перерасход средств (в целом и по отдельным статьям калькуляции). Устанавливаются статьи затрат по которым произошли наибольшие изменения и выясняются их причины. Одной из причин изменения затрат по статьям является увеличение (снижение) объема продукции и изменение ее структуры, а так же изменение норм расхода и цен на материалы, топливо, энергию и пр. При анализе изменения косвенных расходов (общепроизводственных и общехозяйственных) изучаются их сметы в отчетном году в сравнении с предыдущим годом и данные аналитического учета по счетам 25, 26. При выявлении потерь от брака анализируются их причины по актам ОТК и по счету 28 «Брак в производстве», разрабатываются меры по их устранению. Анализ прочих производственных расходов проводится по видам их состава, выясняются причины их отклонения от плана и значений предыдущего периода. Влияние факторов на изменение себестоимости продукции анализируется способами исчисления разниц и цепных подстановок. В процессе анализа себестоимости продукции в целом особое внимание нужно уделить анализу расходов на обслуживание производства и управление, так как по ним возможно добиться значительной экономии затрат. К расходам на обслуживание производства и управление относятся: - общепроизводственные расходы; - общехозяйственные расходы. При анализе расходов на обслуживание производства и управление следует: -оценить динамику как в целом, так и по отдельным видам; - дать оценку изменения расходов в расчете на 1 рубль объема продукции как в целом, так и по отдельным видам; - дать оценку выполнения смет расходов на содержание и эксплуатацию машин и оборудования, цеховых и общехозяйственных расходов; - изучить причины изменения расходов по сметам. При анализе сравнивают темпы роста объема продукции с темпами роста на обслуживание производства и управление. Темпы роста объема продукции должны опережать темп роста вышеуказанных расходов. В этом случае происходит относительное сокращение расходов в расчете на 1 рубль продукции. Сопоставление в динамике расходов на обслуживание производства и управление показывает, как изменилась их доля в стоимости продукции и какая наблюдается тенденция – роста или снижения. В процессе анализа выясняются причины изменения затрат. По своему составу это комплексные статьи и состоят из нескольких элементов затрат. Расходы на содержание и эксплуатацию машин и оборудования включают: - амортизацию машин и технологического оборудования; - затраты по их содержанию; - затраты по эксплуатации; - затраты по внутризаводскому перемещению грузов и пр. Одни из этих затрат являются условно-постоянными, др. – условно-переменными. Степень их зависимости от объема производства продукции устанавливается с помощью коэффициентов, величина которых устанавливается опытным путем или с помощью корреляционного анализа по большой совокупности данных. Затем необходимо установить причины перерасхода или экономии средств по каждой статье затрат: Общая сумма амортизации зависит от количества машин и оборудования, их структуры и норм амортизации. Величина эксплуатационных расходов зависит от количества эксплуатируемых объектов, времени их работы и удельных расходов на 1 машино-час работы. Затраты на ремонт зависят от объема ремонтных работ, их сложности, стоимости запчастей и материалов. На сумму расходов по внутреннему перемещению грузов влияют вид транспортных средств, полнота их использования, др. Более детальный анализ цеховых и общехозяйственных расходов проводят путем проверки исполнения сметы по этим расходам. Используя данные бухучета по счетам 25 и 26. при этом особое внимание необходимо обратить на наличие непроизводственных затрат (потери от брака, порчи, недостачи; оплата простоев по вине предприятия и др.). Причины их образования следует выяснить и устранить. При анализе коммерческих расходов необходимо искать пути их разумного сокращения: поиск более дешевых видов транспорта, применение более дешевой тары и упаковки (не в ущерб качеству продукции), применение более эффективной и продуманной рекламы. Для более детального изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат с плановым и данными прошлых лет в целом и по статьям затрат. Особое внимание необходимо уделять изделиям, составляющим наибольший удельный вес в общем объеме продукции. При этом следует иметь в виду, что значительный перерасход может быть допущен по отдельным статьям калькуляции при отсутствии перерасхода по себестоимости изделия в целом. Поэтому анализируя калькуляции отдельных видов продукции следует изучить не только общее отклонение фактической себестоимости от плановой или от предыдущего года, но и отклонения по отдельным калькуляционным статьям. Наибольшее внимание среди калькуляционных статей следует уделить анализу тех, которые занимают наибольший удельный вес в себестоимости продукции. Как правило, это материальные затраты. Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели: Ai – сумма постоянных расходов на весь выпуск продукции Vi – объем выпуска продукции в целом по предприятию Bi – переменные затраты на единицу продукции. Анализ проводят методом цепной подстановки.

Общее изменение себестоимости 1 продукции составляет:

в том числе за счет изменения: 1) объема производства продукции

2) суммы постоянных затрат

3) суммы переменных затрат

Подобные расчеты делаются по каждому виду продукции. Конечный этап анализа – изыскание мер воздействия на факторы и поиск путей снижения себестоимости продукции. Затраты на 1 рубль товарной продукции – важный показатель себестоимости продукции. Его преимущества: - универсальность – может рассчитываться в любой отрасли производства. - наглядность – наглядно показывает связь между себестоимостью и прибылью. Данный показатель определяется отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах. Анализ этого показателя условно можно разделить на 2 этапа: 1) Изучается динамика затрат на 1 руб. ТП, при наличии возможности проводятся межхозяйственные сравнения. 2) Изучение выполнения плана и определение влияния факторов на изменение уровня данного показателя. Затраты на 1 руб. ТП непосредственно зависят от изменения общей суммы затрат на производство продукции и от изменения стоимости произведенной продукции. В свою очередь, на общую сумму затрат оказывают влияние: - объем производства продукции; - структура продукции; -изменение переменных и постоянных затрат, которые могут меняться за счет уровня ресурсоемкости продукции и цен на потребляемые ресурсы.

РАЗДЕЛ 3 ФИНАНСОВЫЙ АНАЛИЗ

Популярное:

|

Последнее изменение этой страницы: 2016-07-13; Просмотров: 1852; Нарушение авторского права страницы

,

,

+Впл

+Впл