|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Применение модели Блэка-Шоулза

Модель, положенная американскими учеными Фишером Блэком, Майроном Шоулзом и Робертом Мертоном в основу расчета, и биномиальная модель имеют много общего. В низ динамика курса акций определяется с помощью средней стоимости и стандартного отклонения «процентов». Также в обеих моделях используется сопоставление с эквивалентным, дублирующим инвестиционным портфелем. Главное различие между моделями состоит в описании «движения во времени»: в биномиальной модели время, разделённое на периоды определенной продолжительности, движется дискретно. Курс акций может меняться только в начале или конце каждого периода, соответственно, только тогда изменяется и стоимость опциона. В модели Блэка-Шоулза, напротив, время движется непрерывно, так как длительность каждого единичного периода стремится к нулю. Таким образом, основное различие между моделями состоит в том, что одна является дискретной и предполагает наличие заранее известного конечного числа интервалов (периодов, звеньев) бинарного дерева, а другая – непрерывной и базируется на том, что число звеньев дерева бесконечно велико, а длина каждого интервала соответственно бесконечно мала. Модель Блэка-Шоулза, представляя собой частный случай биномиальной одели, строится на следующих предпосылках: 1. Цена актива меняется постоянно, и временные интервалы в модели очень короткие. 2. Изменение цены актива рассматривается как случайный процесс. Теоретически при очень коротких временных интервалах цены актива во времени изменяются слабо, и варьирование цен может быть описано в таком случае непрерывным нормальным распределением. Однако последнее допускает, как известно, отрицательное значение переменной величины, что не соответствует случаю актива, цена которого не может опуститься ниже нуля. Более того, нормальное распределение предполагает равную вероятность подъема и снижения цены, хотя в реальной действительности инфляция приводит к большему изменению цены в сторону повышения. С учетом этого в рассматриваемой модели используется распределение натурального логарифма относительных цен на акции. 3. Р. Мертон обобщил данную модель, добавив к ней возможность получения постоянного дивидендного дохода. 4. Опцион может быть исполнен только в фиксированный момент времени (европейский опцион). 5. Нейтральность инвестора по отношению к риску. 6. отсутствуют транзакционные издержки и несовершенства рынка. 7. Факторы, определяющие стоимость опциона: · текущая цена базового актива (S0); · цена исполнения опциона (Е); · срок действия опциона (Т); · безрисковая доходность, соответствующая сроку действия опциона ( · дисперсия натурального логарифма цены акции (σ 2); в качестве случайной величины (переменной) для расчета дисперсии берется значение ln (St+1/St). Для понимания модели Блэка-Шоулза рассмотрим функционал S0 – Ee-rT. В этом выражении S0 представляет курсовую стоимость базового актива на момент оценки стоимости опциона колл, выписанного на этот актив. Соответственно, Ee-rT – приведенная величина будущих затрат по покупке базового актива. Таким образом, величина S0 – Ee-rT может быть рассмотрена как аналог приведенной величины будущих платежей по исполнению опциона, т.е. это и есть цена на начало периода. Поскольку уверенность в исполнении опциона отсутствует, вводятся некоторые уточняющие весовые коэффициенты N(d1) и N(d2), связанные с вероятностью исполнения опциона и прогнозом темпа роста цены на базовый актив. Таким образом, формула Блэка Шоулза для расчета стоимости покупки опциона колл (Vc) будет иметь следующий вид:

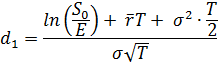

где S0 – текущий курс базовой акции; E – цена исполнения опциона; e – основание натурального логарифма; Стандартизированная переменная величина рассчитывается по формуле:

где µ - математическое ожидание переменной x. Если случайная переменная x нормально распределена, то стандартизированная переменная d будет распределена также нормально с математическим ожиданием, равным нулю и средним квадратным отклонением, равным единице. В данной работе мы будем использовать таблицу накопленной вероятности N(d)[6]. В свою очередь, параметры d1 и d2 в модели Блэка-Шоулза могут быть рассчитаны по формулам:

и

где σ – годовое стандартное отклонение цены базового актива (историческая волатильность), которая может быть рассчитана умножением стандартного отклонения цены за несколько дней на квадратный корень из 260 (число торговых дней в году). Модель Блэка-Шоулза, как и биномиальная, строится на идее создания дублирующего портфеля. Исходя из этого, формулу можно рассматривать следующим образом. Первая ее часть – Модель Блэка-Шоулза соотносит стоимость опциона колл со всеми ранее рассматриваемыми факторами, определяющими ее уровень. При прочих равных условиях, эти взаимоотношения таковы: 1) чем выше текущий рыночный курс базового актива, тем выше цена опциона колл; 2) чем выше безрисковая ставка процента, темп выше цена опциона; 3) чем больше срок до даты исполнения опциона, тем выше его стоимость; 4) чем выше цена исполнения, тем ниже стоимость опциона; 5) чем менее стабилен курс базового актива, тем выше стоимость опциона. Популярное:

|

Последнее изменение этой страницы: 2016-07-13; Просмотров: 673; Нарушение авторского права страницы

;

;  ;

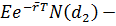

;  , начисляемая по формуле сложных процентов; Т – время, остающееся до срока истечения опциона, рассчитываемое как доля года;

, начисляемая по формуле сложных процентов; Т – время, остающееся до срока истечения опциона, рассчитываемое как доля года;  – приведенная (текущая) оценка цены исполнения при непрерывном дисконтировании; (Nd1) и N(d2) – значения накопленной вероятности соответственно по d1 и d2 для стандартизированного нормального распределения.

– приведенная (текущая) оценка цены исполнения при непрерывном дисконтировании; (Nd1) и N(d2) – значения накопленной вероятности соответственно по d1 и d2 для стандартизированного нормального распределения. ,

,

отражает ожидаемую прибыль инвестора от покупки собственно базового актива. Вторая часть –

отражает ожидаемую прибыль инвестора от покупки собственно базового актива. Вторая часть –  моделирует величину ожидаемой приведенной оценки результата исполнения опциона на дату его истечения.

моделирует величину ожидаемой приведенной оценки результата исполнения опциона на дату его истечения.