|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Инженерно-экономический институтСтр 1 из 5Следующая ⇒

МИНОБРНАУКИ РОССИИ федеральное государственное автономное образовательное учреждение — Инженерно-экономический институт Кафедра «Мировая экономика и промышленная политика регионов»

КУРСОВОЙ ПРОЕКТ Эмпирическая проверка модели Блэка-Шоулза по дисциплине «_____Экономические теории нобелевских лауреатов_____________»

Направление 38.04.01 «Экономика» Магистерская программа 38.04.01.06 «Внешнеэкономическая деятельность предприятия»

Санкт–Петербург Оглавление

ВВЕДЕНИЕ. 3 Глава 1. Сущность теории Р. Мертона о стоимости производных ценных бумаг. 5 1.1. Сущность производных ценных бумаг. 5 1.2. Классификация деривативов и стоимость опциона. 6 1.3. Теория Р. Мертона о стоимости производных ценных бумаг. 11 Глава 2. Описание применимости модели Блэка-Шоулза. 14 2.1. Общая характеристика рынка деривативов. 14 2.2. Основные принципы опционного ценообразования. 16 2.3. Применение модели Блэка-Шоулза. 23 Глава 3. Эмпирическая проверка модели Блэка-Шоулза. 27 3.1. Информация и методика расчета модели Блэка-Шоулза. 27 3.2. Базы данных по ценам опционов. 27 3.3. Расчет стоимости опциона с помощью модели Блэка-Шоулза. 28 ЗАКЛЮЧЕНИЕ. 30 Список литературы: 31 Приложения. 34 Приложение 1. Таблица накопленной вероятности N(d) 34

ВВЕДЕНИЕ

В современном мире научный и технический прогресс, экономику и прочие аспекты человеческой жизни развивают и двигают вперед деньги. Финансовые ресурсы перемещаются из одной области в другую и тем самым создают мировую финансовую систему. Ее основой является мировой финансовый рынок, который позволяет деньгам быстро перемещаться от тех, кто имеет их излишек, туда, где возникает их необходимость и возможность роста. На сегодняшний день международный финансовый рынок занимает ключевую позицию во всей мировой экономике, поскольку обеспечивает свободу перемещения капиталов в глобальном масштабе. Однако, его функционирование сопровождается огромным количеством различных рисков, умелое и правильное управление которыми во многом определяет успешность компаний и инвесторов на международной арене. Вся практика международного бизнеса свидетельствует, что рынок обладает все более высокой волатильностью, поэтому, для компаний крайне значимым является процесс оптимизации своих финансовых потоков путем эффективного использования инструментов международного финансового рынка. В этих условиях использование производных финансовых инструментов является одним из важнейших факторов успешной деятельности компаний на международной арене. Поскольку, опцион на сегодняшний день является самым распространенным деривативом, расчет его стоимости является актуальным. Именно Мертон предложил ключевую идею выведения формулы, благодаря чему она получила более универсальный характер и практическую значимость. Формула применяется для вычисления стоимости опционов и других производных инструментов. Объектом анализа является модель Р. Мертона о стоимости производных ценных бумаг. Предмет анализа – применимость модели Блэка-Шоулза для расчета цены опциона. Таким образом, целью нижеприведенной работы является доказательство применимости модели Блэка-Шоулза на международном финансовом рынке. Задачи данной работы состоят в следующем: · рассмотреть понятия международного финансового рынка и производных финансовых инструментов; · изучить формирование цены опциона; · исследовать теорию Р. Мертона о стоимости производных ценных бумаг; · проанализировать модель Блэка-Шоулза; · провести эмпирический расчет стоимости опциона. Тема исследования производных финансовых инструментов уже давно является предметом глубокого изучения многими финансистами и экономистами, поэтому мы располагаем огромной литературной базой, включающей большое количество статей, монографий, учебников, диссертаций. При написании данной работы, в основном использовались работы по международным финансам, современным международным финансовым рынкам и ценообразованию опционов. Помимо этого, были использованы различные электронные ресурсы, включая публикации.

Глава 1. Сущность теории Р. Мертона о стоимости производных ценных бумаг.

Сущность производных ценных бумаг Для того, чтобы дать определение понятию производного финансово инструмента, стоит обратиться к этимологии данного понятия. Слово «деривация» с латинского означает – производное, произошедшее от чего-либо ранее существующего. Таким образом, деривативы представляют собой производные финансовые инструменты, основой которых являются базисные активы. Деривативы доказывают, что все сегменты международного финансового рынка связаны между собой и влияют друг на друга, поскольку производные финансовые инструменты создаются и в валютном, и в кредитном, и в фондовом, и в инвестиционном секторах международного финансового рынка. Основная функция деривативов – это хеджирование, т.е. страхование от ценовых рисков. Стоит отметить, что деривативы не уменьшают объем рисков в экономике, они их перераспределяют от хеджеров к спекулянтам, и тем самым позволяют хеджеру устранить риск, «сбросив» его на другого участника рынка - спекулянта, который в свою очередь желает получить максимальный выигрыш. За последние десятилетия международный финансовый рынок потерпел множество изменений. Эти изменения стали связаны, в первую очередь, с возможностями таких новых финансовых инструментов, как деривативы. С одной стороны деривативы способствуют развитию мировой экономики, поскольку они открыли возможности для перераспределения различных рисков между хеджером и спекулянтом и для создания более эффективных механизмов страхования. Но стоит обратить внимание, что производные финансовые инструменты также открыли возможность для широкомасштабных финансовых спекуляций, которые стали максимально выгодными рыночными операциями. Такие спекуляции приводят к искусственному нагнетанию в международный оборот все большего числа спекулятивных ресурсов, что уже неоднократно приводило к международным финансовым кризисам. Таким образом стоит подчеркнуть, что производные финансовые инструменты играют очень важную роль на международном финансовом рынке, и столь важно изучать механизмы их использования. Глава 2. Описание применимости модели Блэка-Шоулза

Рис. 1 График стоимости опциона колл При значительном росте курса базового актива вероятность исполнения опциона колл, при прочих равных условиях, увеличивается, что приводит к уменьшению временной стоимости опциона, а когда курс базового актива становится очень высоким, график рыночной стоимости опциона колл практически сливается с линией его внутренней стоимости (нижней границей цены опциона). Определив диапазон изменения стоимости опциона как функции от значения рыночного курса базового актива, рассмотрим основные закономерности взаимосвязи между этими параметрами, что позволит уточнить характер прохождения графика функции рыночной стоимости опциона (рис. 2).

Рис. 2. Стоимость опциона колл как функция курса базового актива 1. Если рыночный курс базового актива равен нулю, то стоимость опциона также равна нулю. Этот крайний случай возможен, только для совсем «безнадежных» базовых активов. В этой ситуации опцион колл никогда не будет исполнен, а значит, он не имеет стоимости. 2. С ростом курса базового актива, при прочих равных условиях, увеличивается и стоимость опциона. На рис. 2 это прямые AB и CD. 3. Если курс базового актива выше цены исполнения опциона, то рост первого на 1 ден. ед. ведет почти к такому же росту стоимости опциона. Данное утверждение отражает наклон графика в точке F. Предположим, что рыночный курс базового актива настолько превосходит цену исполнения опциона колл, что нет вероятности, что к дате закрытия он опустился ниже уровня исполнения. В условиях очевидного исполнения опциона любое изменения курса базового актива вызовет равное по величине изменение ожидаемой от опциона прибыли, размер которой может быть рассчитан как разница между рыночным курсом акции и ценой исполнения опциона. 4. По мере увеличения курса акции рост стоимости опциона колл ускоряется. График функции стоимости опциона колл (рис.2) иллюстрирует взаимосвязь между стоимостью опциона и рыночным курсом акции, когда все остальные факторы, влияющие на стоимость опциона, остаются постоянными. Рассмотрим основные из этих факторов, оценивая характер их воздействия на стоимость опциона колл: 1. Цена исполнения опциона. Выбирая между двумя опционами колл на один и тот же базовый актив, покупатель выберет тот, у которого цена исполнения ниже, так как при любом благоприятном движении курса на актив опцион с меньшей ценой исполнения принесет большую прибыль. Следовательно, чем ниже цена исполнения, тем выше стоимость опциона колл. 2. Безрисковая ставка процента. В случае исполнения опциона колл его владелец получает определенную выгоду от роста рыночного курса на базовый актив. Но эту выгоду он получит и в том случае, если не станет исполнять опцион немедленно. До момента исполнения опциона денежные средства могут быть вложены в государственные ценные бумаги, которые обеспечивают получение дохода без всякого риска. Такая возможность увеличивает стоимость опциона колл. Следовательно, чем выше безрисковая ставка процента, тем больше стоимость опциона колл. Более того, чем дальше во времени отстоит срок исполнения опциона, тем больше доход по безрисковой ставке. Иными словами, безрисковая ставка процента определяет стоимость опциона колл в зависимости от времени, оставшегося до момента закрытия. 3. Волатильность курсов базового актива. Допустим, покупатель выбирает между двумя опционами колл с одинаковой ценой исполнения. Установлено, что хотя ожидаемый будущий курс обоих базовых активов одинаковый, ожидаемая доходность выше у менее стабильных акций. Это значит, что чем меньше стабильность базового актива, тем выше стоимость опциона колл на этот актив. Подводя итог вышесказанному, подчеркнем, что стоимость опциона колл на базовый актив зависит от пяти основных переменных: · чем выше цена базового актива, тем дороже опцион на его покупку; · чем ниже цена исполнения опциона, тем выше его стоимость; · в условиях возможной отсрочки исполнения опциона с ростом процентной ставки возрастает и стоимость опциона; · если к истечению срока опциона цена на актив падает ниже цены исполнения, опцион утрачивает свою стоимость независимо от того, насколько снизилась цена; вместе с тем, на каждую денежную единицу роста цены актива сверх цены исполнения держатель опциона получает дополнительную прибыль; · долгосрочный опцион обладает большей ценностью, поскольку при длительном сроке действия опциона, момент, когда придется оплачивать цену исполнения, отодвигается во времени, а вероятность того, что к дате исполнения цена акции может значительно возрасти, увеличивается. Квалифицированным участникам рынка опционной торговли требуются модели, позволяющие дать точную оценку опционов. Одна из таких моделей – биномиальная модель ценообразования, известная как модель Кокса-Росса-Рубинштейна. Разработанная американскими экономистами, модель отличается ясностью принципов построения, оставаясь при этом гибкой и хорошо адаптируемой к нестандартным условиям. Биномиальная модель предполагает, что фактические события, связанные с изменением курсов базовых активов, происходят не случайным образом, а регулярно, с определенным шагом во времени (дискретно). Кроме того, предполагается, что каждое изменение курса акций может осуществляться в двух режимах: курс может подняться по конкретной процентной ставке или понизиться. Центральный момент расчета стоимости опциона в биномиальной модели – использование идеи эквивалентного инвестиционного портфеля, основанного на предложении, что на развитом и эффективном рынке любые два финансовых инструмента (или портфеля инструментов), полностью эквивалентные друг другу по уровню полезности, должны иметь одинаковую привлекательность для инвестора. Учитывая это, всегда можно подобрать дублирующий портфель из рыночных ценных бумаг, который дает такую же отдачу, как и конкретный опцион, и имеет такую же рыночную стоимость. Так, покупку опциона колл на какой-либо базовый актив можно заменить (продублировать) эквивалентным инвестиционным портфелем – приобретением некоторого количества этого базового актива на заемные деньги. Когда покупатель приобретает опцион колл, он получает право через некоторое время (заплатив за актив) получить этот актив в собственность. Когда он приобретает актив на заемные средства, также получает право через некоторое время (выплатив долг) получить этот актив в собственность. Таким образом, эквивалентность рассматриваемого опциона и дублирующего портфеля очевидна. Но данная модель, несмотря на свою гибкость и универсальность, при осуществлении реальных торговых операций с опционами требует достаточно трудоемких расчетов. ЗАКЛЮЧЕНИЕ На сегодняшний день, умение управлять рисками в таких областях, как страхование, торговля на фондовом рынке и инвестирование возможно благодаря использованию математических методов в экономике для прогноза будущих ситуаций. Естественно, вероятность таких прогнозов не является абсолютной, но ее достаточно для принятия взвешенных инвестиционных решений. Базовый и наиболее важный принцип торговли на финансовых рынках состоит в том, что чем выше риски, принимаемые покупателем, тем выше возможная прибыль от операции. Применение математических методов не может целиком аннулировать риск, но поможет более точно оценить его степень и решить вопрос о возможной прибыли. Наибольшее внимание было уделено опционам и процессу ценообразования опциона. Определить цену опциона до даты его истечения – сложная проблема. Важнейшим фактором здесь служит текущий рыночный курс базового актива. Внутренней стоимостью опциона считается доход, который можно получить при немедленном исполнении опциона. В данной работе были рассмотрены понятия международного финансового рынка и производных финансовых инструментов. Деривативы доказывают, что все сегменты международного финансового рынка связаны между собой и влияют друг на друга, поскольку производные финансовые инструменты создаются и в валютном, и в кредитном, и в фондовом, и в инвестиционном секторах международного финансового рынка. Роберт Мертон внес огромный вклад в развитие современной теории финансовых рынков, именно им была создана модель определения цены опциона. За это он был высоко признан в научной общественности. Мертон и Шоулз создали такой способ оценки деривативов, который повысил выгоду от их использования. Главное различие между более ранней биномиальной моделью и моделью Блэка-Шоулза состоит в описании «движения во времени»: в биномиальной модели время, разделённое на периоды определенной продолжительности, движется дискретно. Курс акций может меняться только в начале или конце каждого периода, соответственно, только тогда изменяется и стоимость опциона. В модели Блэка-Шоулза, напротив, время движется непрерывно, так как длительность каждого единичного периода стремится к нулю. В свою очередь, это поспособствовало развитию рынка деривативов и мирового финансового рынка в целом. В завершении данной работы, была произведена эмпирическая проверка модели Блэка-Шоулза: с ее помощью была рассчитана стоимость опциона-колл. Таким образом, все поставленные цели и задачи были достигнуты.

1. Бердникова, Т.Б. Рынок ценных бумаг: прошлое, настоящее, будущее [Текст]: Монография / Т.Б. Бердникова. - М.: ИНФРА-М, 2013. - 397 c. 2. Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов [Текст]: 3—е издание, дополненное/ А.Н. Буренин – М.: Научно-техническое общество им. Академика С.И. Вавилова, 2009. – 426с. 3. Вайн С. Опционы: Полный курс для профессионалов [Текст] / С. Вайн. - 2-е изд., испр. и доп. - М.: Альпина Бизнес Букс, 2007. - 466 с. 4. Галанов В.А. Производные инструменты срочного рынка: фьючерсы, опционы, свопы [Текст]/ В.А. Галанов. – М.: Финансы и статистика, 2002. – 464 с. 5. Деривативы. Курс для начинающих (Серия Reuters для финансистов) [Текст]/ Пер. с англ. – М.: Альпина Паблишер, 2002. – 277 с. 6. Килячков, А.А., Чалдаева, Л.А. Рынок ценных бумаг. Курс в схемах [Текст] / А.А. Килячков, Л.А. Чалдаева. – М.: «Экономистъ», 2007. - 389 с. 7. Ковалев В.В. Введение в финансовый менеджмент [Текст] / В.В. Ковалев. – М.: Финансы и статистика, 2012. – 210 с. 8. Кузнецов, Б.Т. Рынок ценных бумаг [Текст]: Учебное пособие для студентов вузов / Б.Т. Кузнецов. - М.: ЮНИТИ-ДАНА, 2013. - 288 c. 9. Маренков, Н.Л. Ценные бумаги [Текст] / Н.Л. Маренков. - М.: изд. 2-е, «Феникс», 2005. – 602 с. 10. Международный финансовый рынок [Текст]: учеб. пособие / под ред. д.э.н., проф. В.А. Слепова, д.э.н., проф. Е.А. Звоновой. – М.: Магистр, 2007. – 543 с. 11. Мошенский С.З. Рынок ценных бумаг: трансформационные процессы [Текст]/ С.З. Мошенский. - М.: Экономика, 2010. – 239 с. 12. Натенберг Ш. Опционы: Волатильность и оценка стоимости. Стратегии и методы опционной торговли [Текст]/Шелдон Натанберг; пер. с англ. – М.: Альпина Бизнес Букс, 2007. – 544с 13. Рынок ценных бумаг [Текст]: учебник/ Басс А.Б. и др.; под ред. Е.Ф. Жукова. – М.: Волтерс Клувер, 2010. – 656 с. 14. Рынок ценных бумаг (фундаментальный анализ) [Текст]: Учеб. пособие/ Карташов Б.А., Матвеева Е.Ф., Смелова Т.А., Гаврилов А.Е. / ВолгГТУ, Волгоград, 2006. - 180 с. 15. Силантьев С. А. Логика опционной торговли [Текст]: учеб. пособие/С.А. Силантьев.- 2-е изд., стер. — М.: SmartBook: Изд-во «И-трейд», 2008. – 344 с. 16. Современные финансовые рынки [Текст]: монография для магистров, обучающихся по программе направления «Финансы и кредит»/ В.В. Инванов и др.; под ред. В.В, Иванова. – М.: Проспект, 2014. - 576 с. 17. Соколинская, Н.Э. Производные финансовые инструменты: фьючерсы, свопы и опционы [Текст] / Н.Э. Соколинская // Банковские услуги. - 2008. - №2.; С.38-44 18. Томсетт М. Торговля опционами: спекулятивные стратегии, хеджирование, упрвление рисками [Текст] / Майкл Томсет; пер. с англ. – М.: Издательский дом «Альпина», 2001. – 360 с. 19. Федякина Л.Н. Международные финансы [Текст]: учеб. пособие для вузов/ Л.Н. Федякина; - 2-е изд., перераб. и доп. – М.: Международные отношения, 2012. – 640 с. 20. Фельдман А.Б. Производные финансовые и товарные инструменты [Текст]: учебник для студ., обуч. по спец. ”Финансы и кредит”, ”Мировая экономика”/ А.Б. Фельдман; - 2-е издание, доработанное и дополненное. – М.: Экономика, 2008. - 472 с. 21. Финансовые инструменты [Текст]: финансовая энциклопедия; пер. с англ. / ред. Ф. Фабоцци. - М.: ЭКСМО, 2010. - 861 с. 22. Халл Джон К. Опционы, фьючерсы и другие производные финансовые инструменты [Текст] / Джон К. Халл; пер. c англ. Д. А. Клюшина. - 6-е изд. - М.; СПб.: Вильямс, 2007. - 1051 с. 23. Шимко П.Д. Международный финансовый менеджмент [Текст]: учебник и практикум для бакалавриата и магистратуры. / П.Д. Шимко. - 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2014. – 494 с. 24. Иванов М. Деривативы и кризис: миф и реальность [Электронный ресурс]/ М. Иванов// Рынок ценных бумаг – 2008. - № 22. – режим доступа: http: //www.rcb.ru/rcb/2008-22/16415/; 25. Инструментарий фондового рынка: что такое опционы, и как они работают [Электронный ресурс]: блог компании ITinvest/ Хабрахабр. – режим доступа: http: //habrahabr.ru/company/itinvest/blog/226829/; 26. Мертон Роберт Кархарт – биография. [Электронный ресурс] //JewAge. – Режим доступа: http: //www.jewage.org/wiki/ru/Article: %D0%9C%D0%B5%D1%80%D1%82%D0%BE%D0%BD, _%D0%A0%D0%BE%D0%B1%D0%B5%D1%80%D1%82_%D0%9A%D0%B0%D1%80%D1%85%D0%B0%D1%80%D1%82__%D0%91%D0%B8%D0%BE%D0%B3%D1%80%D0%B0%D1%84%D0%B8%D1%8F; 27. Сущность опциона [Электронный ресурс] // Evotrade. - режим доступа: http: //evotrade.ru/options/opt/; 28. МосБиржа акции Газпром [Электронный ресурс]// Финам.- режим доступа: http: //www.finam.ru/analysis/profile041CA/; 29. Основные виды бинарных опционов [Электронный ресурс]// Бинарные опционы – торговля и заработок. - режим доступа: http: //optionsbinar.ru/; 30. Neutral Strategies [Электронный ресурс]// Online Option Trading Guide. - режим доступа: http: //www.theoptionsguide.com/short-condor.aspx;

Приложения

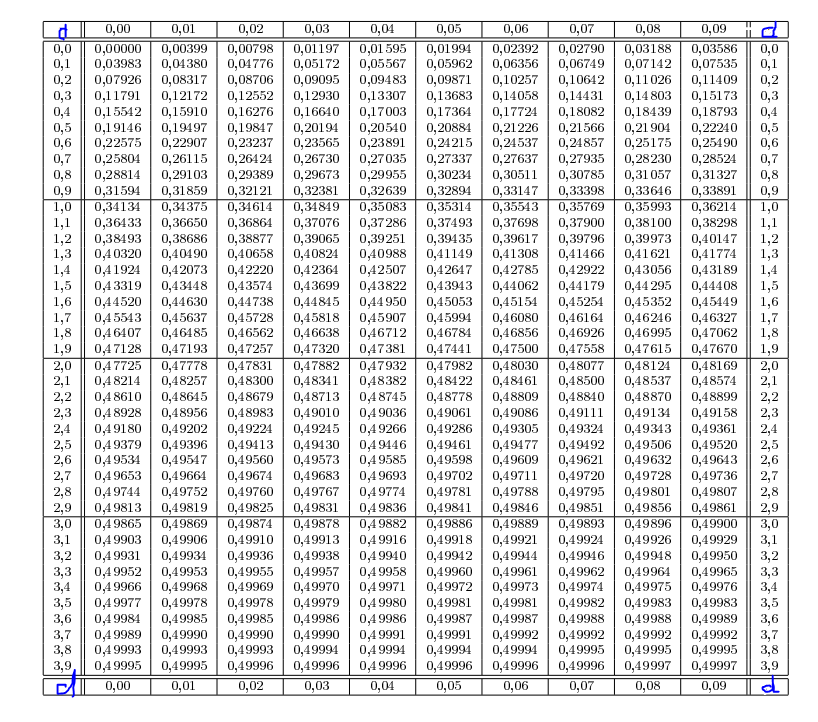

Приложение 1. Таблица накопленной вероятности N(d)

[1] Когда курс базового актива становится ниже цены исполнения, опцион колл считается «без денег». [2] Опцион колл, в котором курс базового актива выше цены исполнения, называется опцион колл «с деньгами». [3] Шимко П.Д. Международный финансовый менеджмент [Текст]: учебник и практикум для бакалавриата и магистратуры. / П.Д. Шимко. - 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2014. – 494 с. С.234 [4] Шимко П.Д. Международный финансовый менеджмент [Текст]: учебник и практикум для бакалавриата и магистратуры. / П.Д. Шимко. - 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2014. – 494 с. С.235 [5] Шимко П.Д. Международный финансовый менеджмент [Текст]: учебник и практикум для бакалавриата и магистратуры. / П.Д. Шимко. - 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2014. – 494 с. С.236 [6]См: Приложение 1 МИНОБРНАУКИ РОССИИ федеральное государственное автономное образовательное учреждение — Инженерно-экономический институт Популярное:

|

Последнее изменение этой страницы: 2016-07-13; Просмотров: 710; Нарушение авторского права страницы