|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Глава 3. Эмпирическая проверка модели Блэка-Шоулза ⇐ ПредыдущаяСтр 5 из 5

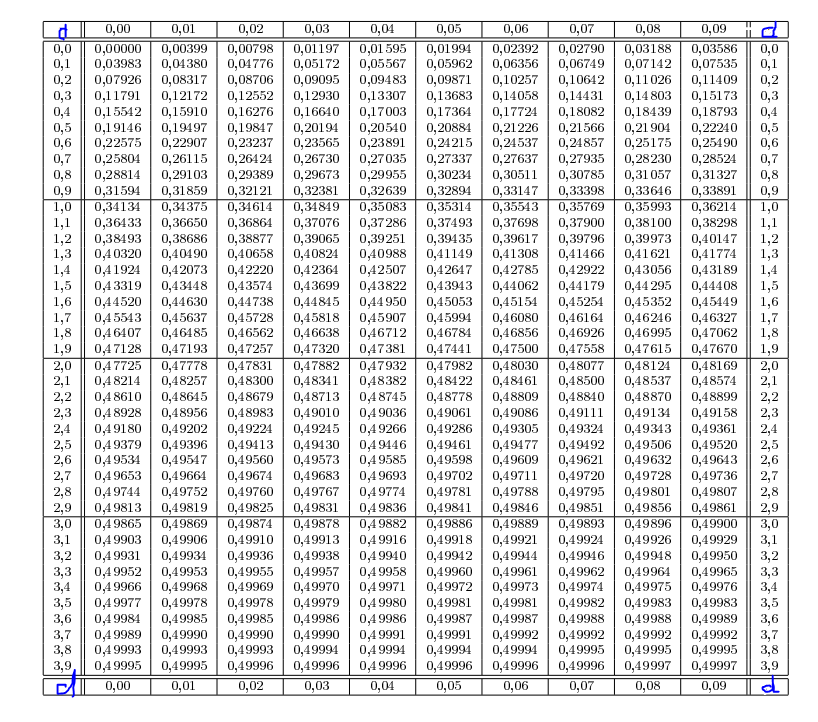

Информация и методика расчета модели Блэка-Шоулза Для расчета цены опциона по формуле Блэка-Шоулза нам необходимо располагать информацией о текущей цене базового актива, цене исполнения опциона, сроке его действия, текущей безрисковой ставке. Все эти сведения доступны каждому участнику торгов. Поскольку в качестве базового актива могут выступать товары, ценные бумаги, валюта, процентные ставки, индексы, то рыночную стоимость можно узнать из различных источников: на биржах, у эмитента ценной бумаги и пр. Цена исполнения и срок действия контракта указаны в самом опционе и определяются контрагентами. Алгоритм расчета стоимости опциона колл п модели Блэка-Шоулза будет следующим: 1. Определить ln(S/E). 2. Рассчитать параметры d1 и d2. 3. Используя табулированные данные кумулятивной функции нормального распределения, найти N(d1) и N(d2). 4. Вычислить выражение 5. Подставить все вычисленные выражения в модель Блэка-Шоулза и вычислить стоимость опциона.

Базы данных по ценам опционов В настоящее время, торговля опционами все больше приобретает популярность. Используются они как в целях получения прибыли, так и в целях страхования от валютных рисков. Опционы стали популярны и в России в связи с развитием биржевой торговли. На Московской бирже эти деривативы активно используются. Данная биржа объединяет в себе ММВБ и РТС. Существует также множество инвестиционных компаний. Например, «Ай Ти Инвест». Эта инвестиционная компания позиционируется как брокер для профессиональных участников рынка. Компания разработала и создала собственную программу - SmartХ™, предназначенную для российских и международных финансовых рынков. Главным преимущетсвом программы стала функциональная и удобная в использовании доска опционов. Одним из наиболее надежных брокеров мира считается европейский банк - Saxo Bank, позволяющий вести торговлю валютными опционами по абсолютному большинству валютных пар, обеспечивет узкие спреды и доступную ликвидность. Расчет стоимости опциона с помощью модели Блэка-Шоулза Предположим, что текущий курс акции международной компании составляет 90$США. На эту акцию был выписан опцион колл на 6 месяцев с ценой исполнения 100 $ США. Текущая безрисковая ставка 8%. Поскольку, все эти сведения доступны каждому участнику рынка, проблематичной остается оценка вариации «процентов» изменения цены акции за это время. Будем считать, что среднее квадратическое отклонение по «процентам» изменения цены акции σ =0, 6. Следуя алгоритму расчета, получим: 1. ln(S/E)=ln(0, 9)= - 0.1054 2. Рассчитаем параметры d1 и d2:

3. Используя табулированные данные кумулятивной функции нормального распределения, найдем вероятность того, что значение нормально распределенной случайной переменной меньше 0, 06: N(0.06)=0.5239, а вероятность того, что значение нормально распределенной случайной переменной меньше -0, 37, равна N(-0.37)=0.3557. 4. Вычислим выражение 5. Подставим значения всех вычисленный выражений в уравнение модели Блэка-Шоулза и получим:

Таким образом, в соответствии с моделью Блэка-Шоулза стоимость опциона колл должна быть равна 12, 98 $. ЗАКЛЮЧЕНИЕ На сегодняшний день, умение управлять рисками в таких областях, как страхование, торговля на фондовом рынке и инвестирование возможно благодаря использованию математических методов в экономике для прогноза будущих ситуаций. Естественно, вероятность таких прогнозов не является абсолютной, но ее достаточно для принятия взвешенных инвестиционных решений. Базовый и наиболее важный принцип торговли на финансовых рынках состоит в том, что чем выше риски, принимаемые покупателем, тем выше возможная прибыль от операции. Применение математических методов не может целиком аннулировать риск, но поможет более точно оценить его степень и решить вопрос о возможной прибыли. Наибольшее внимание было уделено опционам и процессу ценообразования опциона. Определить цену опциона до даты его истечения – сложная проблема. Важнейшим фактором здесь служит текущий рыночный курс базового актива. Внутренней стоимостью опциона считается доход, который можно получить при немедленном исполнении опциона. В данной работе были рассмотрены понятия международного финансового рынка и производных финансовых инструментов. Деривативы доказывают, что все сегменты международного финансового рынка связаны между собой и влияют друг на друга, поскольку производные финансовые инструменты создаются и в валютном, и в кредитном, и в фондовом, и в инвестиционном секторах международного финансового рынка. Роберт Мертон внес огромный вклад в развитие современной теории финансовых рынков, именно им была создана модель определения цены опциона. За это он был высоко признан в научной общественности. Мертон и Шоулз создали такой способ оценки деривативов, который повысил выгоду от их использования. Главное различие между более ранней биномиальной моделью и моделью Блэка-Шоулза состоит в описании «движения во времени»: в биномиальной модели время, разделённое на периоды определенной продолжительности, движется дискретно. Курс акций может меняться только в начале или конце каждого периода, соответственно, только тогда изменяется и стоимость опциона. В модели Блэка-Шоулза, напротив, время движется непрерывно, так как длительность каждого единичного периода стремится к нулю. В свою очередь, это поспособствовало развитию рынка деривативов и мирового финансового рынка в целом. В завершении данной работы, была произведена эмпирическая проверка модели Блэка-Шоулза: с ее помощью была рассчитана стоимость опциона-колл. Таким образом, все поставленные цели и задачи были достигнуты.

1. Бердникова, Т.Б. Рынок ценных бумаг: прошлое, настоящее, будущее [Текст]: Монография / Т.Б. Бердникова. - М.: ИНФРА-М, 2013. - 397 c. 2. Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов [Текст]: 3—е издание, дополненное/ А.Н. Буренин – М.: Научно-техническое общество им. Академика С.И. Вавилова, 2009. – 426с. 3. Вайн С. Опционы: Полный курс для профессионалов [Текст] / С. Вайн. - 2-е изд., испр. и доп. - М.: Альпина Бизнес Букс, 2007. - 466 с. 4. Галанов В.А. Производные инструменты срочного рынка: фьючерсы, опционы, свопы [Текст]/ В.А. Галанов. – М.: Финансы и статистика, 2002. – 464 с. 5. Деривативы. Курс для начинающих (Серия Reuters для финансистов) [Текст]/ Пер. с англ. – М.: Альпина Паблишер, 2002. – 277 с. 6. Килячков, А.А., Чалдаева, Л.А. Рынок ценных бумаг. Курс в схемах [Текст] / А.А. Килячков, Л.А. Чалдаева. – М.: «Экономистъ», 2007. - 389 с. 7. Ковалев В.В. Введение в финансовый менеджмент [Текст] / В.В. Ковалев. – М.: Финансы и статистика, 2012. – 210 с. 8. Кузнецов, Б.Т. Рынок ценных бумаг [Текст]: Учебное пособие для студентов вузов / Б.Т. Кузнецов. - М.: ЮНИТИ-ДАНА, 2013. - 288 c. 9. Маренков, Н.Л. Ценные бумаги [Текст] / Н.Л. Маренков. - М.: изд. 2-е, «Феникс», 2005. – 602 с. 10. Международный финансовый рынок [Текст]: учеб. пособие / под ред. д.э.н., проф. В.А. Слепова, д.э.н., проф. Е.А. Звоновой. – М.: Магистр, 2007. – 543 с. 11. Мошенский С.З. Рынок ценных бумаг: трансформационные процессы [Текст]/ С.З. Мошенский. - М.: Экономика, 2010. – 239 с. 12. Натенберг Ш. Опционы: Волатильность и оценка стоимости. Стратегии и методы опционной торговли [Текст]/Шелдон Натанберг; пер. с англ. – М.: Альпина Бизнес Букс, 2007. – 544с 13. Рынок ценных бумаг [Текст]: учебник/ Басс А.Б. и др.; под ред. Е.Ф. Жукова. – М.: Волтерс Клувер, 2010. – 656 с. 14. Рынок ценных бумаг (фундаментальный анализ) [Текст]: Учеб. пособие/ Карташов Б.А., Матвеева Е.Ф., Смелова Т.А., Гаврилов А.Е. / ВолгГТУ, Волгоград, 2006. - 180 с. 15. Силантьев С. А. Логика опционной торговли [Текст]: учеб. пособие/С.А. Силантьев.- 2-е изд., стер. — М.: SmartBook: Изд-во «И-трейд», 2008. – 344 с. 16. Современные финансовые рынки [Текст]: монография для магистров, обучающихся по программе направления «Финансы и кредит»/ В.В. Инванов и др.; под ред. В.В, Иванова. – М.: Проспект, 2014. - 576 с. 17. Соколинская, Н.Э. Производные финансовые инструменты: фьючерсы, свопы и опционы [Текст] / Н.Э. Соколинская // Банковские услуги. - 2008. - №2.; С.38-44 18. Томсетт М. Торговля опционами: спекулятивные стратегии, хеджирование, упрвление рисками [Текст] / Майкл Томсет; пер. с англ. – М.: Издательский дом «Альпина», 2001. – 360 с. 19. Федякина Л.Н. Международные финансы [Текст]: учеб. пособие для вузов/ Л.Н. Федякина; - 2-е изд., перераб. и доп. – М.: Международные отношения, 2012. – 640 с. 20. Фельдман А.Б. Производные финансовые и товарные инструменты [Текст]: учебник для студ., обуч. по спец. ”Финансы и кредит”, ”Мировая экономика”/ А.Б. Фельдман; - 2-е издание, доработанное и дополненное. – М.: Экономика, 2008. - 472 с. 21. Финансовые инструменты [Текст]: финансовая энциклопедия; пер. с англ. / ред. Ф. Фабоцци. - М.: ЭКСМО, 2010. - 861 с. 22. Халл Джон К. Опционы, фьючерсы и другие производные финансовые инструменты [Текст] / Джон К. Халл; пер. c англ. Д. А. Клюшина. - 6-е изд. - М.; СПб.: Вильямс, 2007. - 1051 с. 23. Шимко П.Д. Международный финансовый менеджмент [Текст]: учебник и практикум для бакалавриата и магистратуры. / П.Д. Шимко. - 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2014. – 494 с. 24. Иванов М. Деривативы и кризис: миф и реальность [Электронный ресурс]/ М. Иванов// Рынок ценных бумаг – 2008. - № 22. – режим доступа: http: //www.rcb.ru/rcb/2008-22/16415/; 25. Инструментарий фондового рынка: что такое опционы, и как они работают [Электронный ресурс]: блог компании ITinvest/ Хабрахабр. – режим доступа: http: //habrahabr.ru/company/itinvest/blog/226829/; 26. Мертон Роберт Кархарт – биография. [Электронный ресурс] //JewAge. – Режим доступа: http: //www.jewage.org/wiki/ru/Article: %D0%9C%D0%B5%D1%80%D1%82%D0%BE%D0%BD, _%D0%A0%D0%BE%D0%B1%D0%B5%D1%80%D1%82_%D0%9A%D0%B0%D1%80%D1%85%D0%B0%D1%80%D1%82__%D0%91%D0%B8%D0%BE%D0%B3%D1%80%D0%B0%D1%84%D0%B8%D1%8F; 27. Сущность опциона [Электронный ресурс] // Evotrade. - режим доступа: http: //evotrade.ru/options/opt/; 28. МосБиржа акции Газпром [Электронный ресурс]// Финам.- режим доступа: http: //www.finam.ru/analysis/profile041CA/; 29. Основные виды бинарных опционов [Электронный ресурс]// Бинарные опционы – торговля и заработок. - режим доступа: http: //optionsbinar.ru/; 30. Neutral Strategies [Электронный ресурс]// Online Option Trading Guide. - режим доступа: http: //www.theoptionsguide.com/short-condor.aspx;

Приложения

Приложение 1. Таблица накопленной вероятности N(d)

[1] Когда курс базового актива становится ниже цены исполнения, опцион колл считается «без денег». [2] Опцион колл, в котором курс базового актива выше цены исполнения, называется опцион колл «с деньгами». [3] Шимко П.Д. Международный финансовый менеджмент [Текст]: учебник и практикум для бакалавриата и магистратуры. / П.Д. Шимко. - 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2014. – 494 с. С.234 [4] Шимко П.Д. Международный финансовый менеджмент [Текст]: учебник и практикум для бакалавриата и магистратуры. / П.Д. Шимко. - 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2014. – 494 с. С.235 [5] Шимко П.Д. Международный финансовый менеджмент [Текст]: учебник и практикум для бакалавриата и магистратуры. / П.Д. Шимко. - 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2014. – 494 с. С.236 [6]См: Приложение 1 Популярное:

|

Последнее изменение этой страницы: 2016-07-13; Просмотров: 868; Нарушение авторского права страницы

.

.

= e-(0.08)(0.5)=0.9608/

= e-(0.08)(0.5)=0.9608/