|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Классификация издержек предприятия

Издержки — стоимость всего, от чего приходится отказаться продавцу ради производства товара. Для осуществления своей деятельности фирма несет определенные затраты, связанные с приобретением необходимых производственных факторов и реализацией произведенной продукции. Стоимостная оценка этих затрат есть издержки фирмы. Наиболее экономически эффективным методом производства и реализации какого-либо товара считается такой, при котором происходит минимизация издержек фирмы. Классификации издержек Экономические издержки состоят, во-первых, из актуальных и «невозвратных» (англ.sunk costs). Последние связаны с затратами, навсегда покинувшими хозяйственный оборот без малейшей надежды на возвращение. Актуальные издержки принимают в расчёт при принятии решений, издержки «невозвратные»— нет. В учёте последние относят к всевозможным страховым случаям, как, например, списание безнадёжных долгов.

Модель издержек фирмы в краткосрочном периоде Актуальные экономические издержки, в свою очередь, составляют из явных и вменённых. Явные издержки обязательно находят выражение в расчётах с контрагентами и отражение в бухгалтерских регистрах. Поэтому их ещё называют бухгалтерскими. Вменённые издержки объединяют затраты фирмы, не обязательно выражающиеся в расчётах с контрагентами. Это — издержки упущенных возможностей иначе применить факторы, вводимые в процесс трансформации экономических ресурсов в экономические блага.

Экономические издержки принято делить на совокупные, средние, маржинальные ( или замыкающие, а также на постоянные и переменные. Совокупные издержки включают в себя все издержки выпуска данного объёма экономических благ. Средние издержки— это совокупные издержки, приходящиеся на единицу объёма выпуска. Маржинальные издержки— это издержки, которые приходятся на единицу изменения объёма выпуска. Постоянные издержки возникают, когда объём применения одного (или обоих) факторов, вводимых в процесс трансформации, не может изменяться. Таким образом переменные издержки возникают, когда фирма имеет дело с факторами, вводимыми в процесс трансформации, объём применения которых ничем не ограничен.

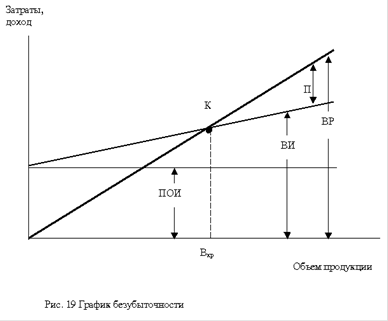

График безубыточности.

Деление затрат на постоянные и переменные лежит в основе метода, который широко распространен в экономике. Впервые он был предложен в 1930 г. инженером Уолтером Раутенштраухом как способ планирования, получивший известность под названием графика критического объема производства, или графика безубыточности (рис. 19).

График безубыточности в различных его модификациях широко используется в современной экономике. Несомненным преимуществом этого метода является то, что с его помощью можно быстро получить довольно точный прогноз основных показателей деятельности предприятия при изменении условий на рынке. При построении графика безубыточности предполагается, что не происходит изменений цен на сырье и продукцию за период, на который осуществляется планирование; постоянные издержки считаются неизменными в ограниченном диапазоне объема продаж; переменные издержки на единицу продукции не изменяются при изменении объема продаж; продажи осуществляются достаточно равномерно. При построении графика по горизонтальной оси откладывается объем производства в единицах изделий или в процентах использования производственной мощности, а по вертикальной - затраты на производство и доход. Затраты откладываются с подразделением на постоянные (ПОИ) и переменные (ПИ). Кроме линий постоянных и переменных издержек, на графике отображаются валовые издержки (ВИ) и выручка от реализации продукции (ВР). Точка пересечения линий выручки и валовых затрат представляет собой точку безубыточности (К). Эта точка интересна тем, что при соответствующем ей объеме производства и продаж (Вкр) у предприятия нет ни прибыли, ни убытков. Объем производства, соответствующий точке безубыточности носит название критического. При объеме производства меньше критического предприятие своей выручкой не может покрыть затраты и, следовательно, результатом его деятельности являются убытки. Если объем производства и продаж превышает критический, предприятие получает прибыль. безубыточности может быть определена и аналитическим методом.

Понятие себестоимости

Себестоимость — это все издержки (затраты) в денежном эквиваленте, понесенные предприятием на производство и реализацию (продажу) продукции или услуги

Себестоимость бывает: 1) Полная себестоимость - совокупность полных издержек (с включением коммерческих затрат) 2) Предельная себестоимость - это себестоимость каждой последующей произведенной единицы продукции

Под структурой себестоимости понимаются ее состав по элементам или статьям и их доля в полной себестоимости. Виды себестоимости: ñ Себестоимость по статьям калькуляции (распределение затрат для составления себестоимости по статьям учёта); ñ Себестоимость по элементам затрат.

По статьям калькуляции:

1) Материалы, прочее (комплектующие, полуфабрикаты, агрегаты, узлы и т. д.) ñ 2) Топливо, энергия идущая на производство ñ 3) Амортизация основных производственных фондов (ОПФ, или 2-я группа основных средств: оборудование, станки, техника и т.п.) ñ 4) Основная заработная плата основного персонала (оклад, тариф) ñ 5) Дополнительная заработная плата основного персонала (надбавки, доплаты к тарифным ставкам и должностным окладам в размерах, предусмотренных действующим законодательством; калькулируются как процент от п.4) ñ 6) Отчисления на социальные мероприятия (пенсионный фонд, фонд безработицы, фонд социального страхования, фонд платы за несчастные случаи; начисляется процентом от основной заработной платы)

ñ 7) Общепроизводственные расходы (ОПР: расходы на сбыт, внутрипроизводственные затраты, ФОТ служащих и прочее (например ремонт: закупка паркета, клея, ламината, штукатурки и т. д.); калькулируется как процент от п.4) ñ 8) Командировочные расходы — стоимость билетов, суточные, оплата жилья ñ 9) Работы сторонних организаций (контрагентов) ñ 10) Административные расходы — расходы на содержание аппарата управления

по элементам затрат: I Материальные затраты: ñ 1) Сырье, материалы, комплектующие изделия и т. д.; ñ 2) Топливо, энергия; ñ 3) Общепроизводственные затраты. ñ II Оплата труда -заработная плата: ñ 1) основного производственного персонала; ñ 2) вспомогательного производственного персонала (обслуживание оборудования и т. п.); ñ 3) интеллектуального персонала; ñ 4) служащих (руководство, менеджеры, бухгалтеры и т.п.); ñ 5) младшего обслуживающего персонала. ñ III Отчисления на социальные мероприятия. ñ IV Амортизация основных средств. ñ V Прочее (накладные расходы, непосредственно связанные с производством и реализацией; маркетинговые расходы и т. п.)

Пример себестоимости - поездка в магазин на авто дабы купить одну пачку масла.

37) Ценообразование, методы ценообразования и принципы ценообразования.

Ценообразование — установление цены на товар или услугу. Различают две основные системы ценообразования: рыночное ценообразование на основе взаимодействия спроса и предложения и централизованное государственное ценообразование на основе назначения цен государственными органами. Оптимальная цена на товар или услугу: ñ обеспечивает рентабельность предприятия; ñ интересна покупателю; ñ позволяет поддерживать присутствие товара на рынке и его сбыт на неснижаемом уровне

При самом общем подходе методы ценообразования можно разделить на три группы — ориентированные на издержки, на спрос и на действия конкурентов. Популярное:

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 993; Нарушение авторского права страницы