|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Теория систем и системный анализСтр 1 из 13Следующая ⇒

Теория систем и системный анализ Москва, 2012

содержание

ЛЕКЦИЯ 1. 3 Лекция 2. 9 ЛЕКЦИЯ 3. 17 Лекция 4. 21 Лекция 5. 33 Лекция 6. 44 ЛЕКЦИЯ 7. 58 Лекция 8. 72 Лекция 9. 77 Лекция 10. 87 Введение ЛЕКЦИЯ 1 Основные принципы излагаемого подхода к теории систем Под системой будем понимать множество составляющих единство элементов, их связей и взаимодействий между собой и внешней средой. При определении системы мы используем следующие понятия: 1. Элемент – неделимая (минимальная в рамках рассматриваемой модели) часть системы. Элемент идентифицируется в системе конкретным набором свойств (характеристик) его определяющим. 2. Связи – набор взаимозависимостей свойств элементов, при взаимодействии между собой и внешней средой. 3. Внешняя среда – система более высокого уровня, оказывающее влияние на изучаемую систему. 4. Цель создания определяет эффективное функционирование и развитие системы. 5. Оперирующая сторона и исследователь операции Оперирующая сторона—ЛПР (лицо принимающее решение и несущее полную ответственность за результаты).Исследователь операции – консультант, который готовит аргументированные варианты решений, а ЛПР выбирает вариант наиболее его устраивающий. Основные принципы излагаемого подхода могут быть сформулированы следующим образом: Рассматривается частный, но наиболее важный класс систем - системы управления сложными социально-экономическими объектами, а не технологические, биологические и т.д. системы; Система управления строится (синтезируется) под конкретные цели в контексте получения системного (синергетического) эффекта; Основная задача синтеза, функционирования и развития системы управления – согласование интересов всех элементов системы; схема согласования интересов включает в себя учет экономических и других потребностей элементов. Системы управления, в которых учитываются интересы элементов (подсистем) будем называть – активными системами. Этот, на мой взгляд, очень удачный термин введен и широко используется в работах школы В.Н. Буркова. Главная задача конструирования и анализа активных систем управления заключается в согласовании интересов и координации усилий для эффективного развития. (Нужно учитывать все интересы, и только тогда принимать решения, которые будут устраивать всех)

Из формулировки главной задачи следует, что при моделировании активных систем управления будет использоваться математическая теория игр – теория принятия решений в условиях конфликта (несовпадения интересов) и неопределенности. Заметим, что под конфликтом часто понимают частный его вид – антагонистический.

Антагонистический конфликт моделирует ситуацию взаимодействия двух субъектов с противоположными интересами где Однако при моделировании социально-эконимических систем рассматривается обычно взаимодействие более, чем двух субъектов, интересы которых носят совсем не антагонистический характер.. Системы управления социально-экономическими объектами, как правило, в силу их сложности, имеют вид иерархических систем управления (ИСУ). В простейшем двухуровневом варианте ИСУ имеют вид:

Рис.1

Здесь Прежде, чем анализировать и синтезировать взаимодействие всех элементов ИСУ, более детально будут изучены “элементарные” взаимодействия двух элементов, находящихся на одном уровне иерархии (равноправных элементов) и на разных уровнях (взаимодействие начальник - подчиненный).

Систему управления сложными социально-экономическими объектами будем называть хозяйственным механизмом. Базовая модель Изложение основных понятий будет веститсь на примере простой (одноуровневой, однопродуктовой) модели, которую назовем базовой моделью. Суть модели заключается в распределении дефицитного ресурса так, чтобы производство продукции было максимальным. Пусть имеется n предприятий (технологий). Каждая технология задаётся производственной функцией

Наложим на функции

где

Рис.2

Эти условия означают, что объем произведенной продукции монотонно растет с увеличением объема используемого ресурса, но эффективность вложения на каждый следующий затраченный рубль падает. Ресурс дефицитный, ограниченный

За это ограничение отвечает центр

Функции выигрыша остальных элементов:

где

Возможны ограничения

Заметим, что эту модель не трудно модифицировать под задачи, где необходимо использовать в качестве управляющих параметров цены на затрачиваемые ресурсы.

Выбор управляющих параметров, с помощью которых устанавливается зависимость между степенью удовлетворения этих потребностей и ростом эффективности, оценивается по избранному критерию. Например, предприятие только тогда будет заинтересовано в оптимизации назначенного ему критерия Mi (прибыли, чистых активов и т.д.), когда фонды заработной платы и материального поощрения будут расти с ростом эффективности, оцениваемой по этому критерию. Таким образом, формализованная постановка задачи согласования интересов предполагает следующее. Во-первых, производится выбор показателей и критериев оценки деятельности элементов и всей системы в целом, а также механизмов, согласующих эти критерии друг с другом таким образом, что оптимальное значение критериев элементов достигается при плановых значениях показателей, определенных из оптимизации критерия эффективности системы. Во-вторых, выбор механизмов, согласующих эти критерии с социально-экономическими потребностями и интересами, т.е. побуждающих элементы «отслеживать» выбранные критерии. Процесс согласования интересов можно представить в виде следующей схемы.

Лекция 2 Агрегирование Пусть производственная система (объединение) состоит из n различных по технологии производств, производственные функции которых имеют вид (см. лекцию 2): Рi=ai Построим производственную функцию объединения Р=Ф(Х), Таким образом, построение этой ПФ тесно связано с решением следующей задачи оптимизации распределения ресурсов по технологиям:

Pi=ai

Как было показано выше, решение этой задачи имеет вид:

Соответственно Pi=ai Отсюда следует, что

Обозначим Окончательно получим (агрегированную) ПФ объединения P=A Где А- коэффициент экономической эффективности затрат ресурсов для всего объединения.

Для иллюстрации приведем числовой пример. Пусть n=2, a1=3, a2=4. Тогда А= Значит Р=5 Заметим, что в этом примере, как и в общем случае анализируемой ПФ имеем:

То есть при оптимальном распределении ресурсов «осредненная» по объединению технология эффективнее самой эффективной технологии. Таким образом, ПФ выражает зависимость произведенной продукции от объема затрачиваемых ресурсов при оптимальном их использовании как в технологическом, так и в экономическом смысле.

ЛЕКЦИЯ 3 Синергетический эффект Приведенный выше пример наглядно иллюстрирует замепчательное свойство системы: «целое больше суммы частей». Это свойство системы часто называют синергетическим эффектом. (см. рефераты – литературу) Создателем синергетического направления и изобретателем термина " синергетика" является профессор Штутгартского университета и директор Института теоретической физики и синергетики Герман Хакен. По Хакену, синергетика занимается изучением систем, состоящих из большого (очень большого, «огромного») числа частей, компонент или подсистем, одним словом, деталей, сложным образом взаимодействующих между собой. Слово «синергетика» и означает «совместное действие», подчеркивая согласованность функционирования частей, отражающуюся в поведении системы как целого и приводящую к «дополнительному» эффекту. Синергетика, занимающаяся изучением процессов самоорганизации и возникновения, поддержания, устойчивости и распада структур самой различной природы, еще далека от завершения и единой общепринятой терминологии (в том числе и единого названия всей теории) пока не существует. Ряд авторитетных авторов высказывается о синергетике как о новой научной парадигме. Заслуживающим внимания представляется следующее определение: «Синергетика — (от греч. synergetikos — совместный, согласованный, действующий), научное направление, изучающее связи между элементами структуры (подсистемами), которые образуются в открытых системах (биологических, физико–химических и других) благодаря интенсивному (потоковому) обмену веществом и энергией с окружающей средой в неравновесных условиях. В таких системах наблюдается согласованное поведение подсистем, в результате чего возрастает степень ее упорядоченности».

Синергетический эффект — возрастание эффективности деятельности в результате интеграции, слияния отдельных частей в единую систему за счет т. н. системного эффекта (эмерджентности).

Пример1: Имеется два предприятия ( n=2 ), с производственной функцией: P1 = 10 x1 , где x1 количество ресурсов 1-го предприятия (0 ≤ x1 ≤ 2 = x1+ ) P2 = 2 x2 , где x2 количество ресурсов 2-го предприятия (0 ≤ x2 ≤ 10 = x2+ )

P1max = 10*2 = 20 - максимальное количество произведённых товаров предприятием 1, при использование имеющегося у него ресурсов P2max = 2*10 = 20 - максимальное количество произведённых товаров предприятием 2, при использование имеющегося у него ресурсов

P1 + P2 = Mo = 40 - общее количество произведённых товаров предприятиями, при использование имеющихся у них ресурсов При использовании синергетического эффекта элементы системы могут обмениваться ресурсами(объединять их). Тогда задача максимизации общего выпуска продукции имеет вид: 0 ≤ x1 + x2 ≤ x1+ + x2+ = 12 P1 + P2 => max 10x1 +2x2 => max После оценки производственных функций предприятий можно сделать вывод, что для увеличения выпуска продукции в системе необходимо вложить ресурсы 2-го предприятия в производство 1-го; то есть

x20 = 0 x10 = 12

Тогда получим Moo= 10*12 + 2*0 = 120 - общее количество произведённых товаров предприятиями, при использование 1-м предприятием всех ресурсов

Вывод: благодаря применению синергетического эффекта общее количество произведённых товаров предприятиями увеличилось в три раза. Механизм инноваций Инновации – инвестиции в новые технологии и весь спектр процедур, связанных с организацией НИОКР, патентами, производством и продажами. Далее предполагается, что имеется зависимость параметров, опеределяющих эффективность производства от инновационных вложений. Такая зависимость может быть получена, например, для модели развития отрасли из обработки стратегических данных. Заметим, что для анализа эффективности инновационных затрат на внедрение новой технологии на предприятии используются методы оценки эффективности инвестиционных (инновационных) проектов.

Приведем пример оптимизации инноваций (частный случай базовой модели при n=1).

Пусть имеется задача: разделить имеющийся ресурс X на инновации y1 и на затраты y2 в само производство:

0 ≤ x ≤ Х, x = y1 + y2 . В качестве функции выигрыша выберем

где

Заметим, что производство будет эффективно только в случае Поэтому рассматриваем только случай, когда Пусть

Тогда функция выигрыша примет следующий вид:

Выразим инновации через все ресурсы, которые могут быть вложены:

Тогда функция выигрыша примет вид:

Для того чтобы функция выигрыша была максимальной необходимо выполнение равенств:

или

Из этого равенства получаем:

Тогда

Получаем следующие выводы: Если Если

Лекция 4 Многокритериальные задачи В разделе «Многокритериальные задачи» обсуждается социально-экономическая трактовка анализируемых критериев эффективности подсистем системы в целом, которые интерпретируются как их текущие совокупные активы. (обобщенные чистые активы), определяемые совокупностью материального богатства - чистые активы в принятом в экономике определении), ценности людских и природных ресурсов. В такой постановке мы опять сталкиваемся с проблемой сочетания формальных и неформальных методов исследования сложных систем. Выбор свертки критериев – не формальная процедура, носящая ярко выраженный субъективный характер. Оптимизация выбранного совокупного критерия стандартная (пусть временами и сложная) математическая задача. Рассматриваются наиболее интересные с практической точки зрения примеры сверток и демонстрируется тщетность попыток изобретения «суперсвертки», претендующей на формализацию понятия самого эффективного способа свертки. Для этого приводится замечательный результата Ю.Б. Герейера о том, что любая функция свертки может быть интерпретирована как суперпозиция максимум пяти видов сверток. В качестве же методической базы решения многокритериальной задачи предлагается использовать понятие множества эффективных по Парето элементов, конкретный выбор из которого предоставляется ЛПР. Приводятся методы построения такого множества. Вернемся к схеме согласования интересов ( к ее формализуемой части). Функции выигрыша (критерии эффективности) анализируемой социально-экономической системы и подсистем (субъек5тов управления), соответственно Независимо от рассматриваемого уровня иерархии социально-экономической системы (домашнее хозяйство, предприятие, регион, государство) чистые активы субъекта определяют в стоимостном выражении то, что он имеет с учетом только тех активов, которые учитываются на его балансе. Они определяются как сумма балансовых активов (имеющихся ценностей, включая нематериальные активы и дебиторскую задолженность) за минусом кредиторской задолженности субъекта. Это балансовая оценка того, что у него останется, если он продаст все, что имеет, погасит свои долги и получит долги у своих дебиторов. Второй составляющей совокупных активов субъекта является то, что он имеет в силу того, что включает в себя людские ресурсы, либо имеет с людьми надежные договорные отношения (работник, акционер). При оценке этой составляющей совокупных активов должна учитываться квалификация и другие особенности (состояние здоровья, культурный и интеллектуальный потенциал) людей. Равно как и степень «обладания» экономическим субъектом возможностями людских ресурсов, характер отношений между ними. Третьей составляющей совокупных активов субъекта является то, что он имеет в силу наличия прав собственности, владения или распоряжения природными ресурсами. При этом при численной оценке совокупных активов субъекта используются различные экспертно оцениваемые коэффициенты, позволяющие соотнести ценность природных ресурсов, людских ресурсов и чистых активов с учетом степени принадлежности (собственность, владение, распоряжение) природных и людских ресурсов рассматриваемому субъекту. Например, совокупными активами страны является её национальное богатство, включающее оценки людских и природных ресурсов. Совокупные активы домашнего хозяйства включают в себя материальную собственность семьи, права собственности, распоряжения или владения природными ресурсами, профессиональную квалификацию и иные достоинства членов семьи. Совокупные активы предприятия включают его чистые активы, права собственности, распоряжения или владения природными ресурсами, а также оценку потенциала работников и акционеров. Таким образом, критерии эффективности каждого субъекта включают в себя, по крайней мере, три составляющие:

В свою очередь, например, человеческий потенциал складывается из показателей доход, продолжительность жизни, образование и т.д. Определение. Многокритериальной задачей называется набор Целью данной лекции будет рассмотрение способов построения на основе многокритериальной задачи Часто такую операцию строят, задавая функцию Возникает проблема, вызванная присутствием такой неопределенности формулировки целей и соответствующих им критериев эффективности. Математическая модель будет полностью сформулированной, если задать функцию свертки, позволяющей «соизмерять» значения разных видов оценок эффективности. Аналогичная проблема возникает даже при одном способе оценки эффективности, когда исследуется динамический процесс принятия решений. В этом случае также необходимо соизмерять эффективность системы ( и ее подсистем) в различные моменты времени. Прежде чем перейти к описанию часто используемых на практике способов суперпозиции (соизмерения), критериев заметим, что можно различать два вида целей и соответствующих им критериев эффективности количественные и качественные. Ранее были рассмотрены количественные цели, заключающиеся в стремлении увеличить, например, величину дохода или уменьшить, например, объем затрачиваемых ресурсов. Качественные цели могут быть только достигнуты или не достигнуты. Все стратегии, приводящие к достижению цели – оптимальны. В этом случае критерий эффективности (функция выигрыша) принимает два значения. Например, 1, если цель достигнута, 0 – в противном случае. Приведем примеры сверток 1. Экономический способ свертки. Свертка частных критериев g1, …, gm представляет собой взвешенную сумму М= Пусть предприятие выпускает m видов продукции. Критерии g1, …, gm выражают количества продукции каждого из видов, выпущенных предприятием. Доходы предприятия от реализации продукции выражаются сверткой Рассмотрим деятельность фирмы за m лет. Если критерии g1, …, gm выражают прибыль фирмы в соответствующие годы, то свертка 2. Разбиение критериев на удовлетворительные и неудовлетворительные. Зададим «удовлетворительные» значения критериев эффективности Качественный критерий эффективности вложений в ценные бумаги имеет вид: M=1, если gi M=0, в остальных случаях. Этот вариант может применяться при m=1. При этом количественная цель (увеличение доходности) заменяется качественной – получение доходности, не меньшей некоторой фиксированной величины. 3. Лексикографическая свертка (последовательное достижение частных целей).Пусть даны критерии g1, …, gm, ранжированные в порядке возрастания номеров. Сначала находятся все точки максимума критерия g1, из них выбираются те, которые доставляют максимум критерию g2 и так далее. Наконец, из уже отобранных, выбираются те, которые доставляют максимум критерию gm. Выбранные на последнем этапе стратегии называются точками лексикографического максимума. Пример. В инвестиционных проектах используются два критерия.

Пусть варианты вложения

С точки зрения надежности оптимальны первый, пятый и шестой варианты Из них наиболее доходный шестой вариант. С точки зрения доходности, оптимальны второй и четвертый варианты. Из них наиболее надежный – второй вариант. Поиск эффективных точек Пусть U – компактное множество, а g1, …, gm – непрерывные функции, gi: U® Теорема (Гермейер). Пусть x0 – эффективная точка, причем gi(x0)> 0 для всех i=1, …, m. Тогда существуют положительные числа l1, …lm такие, что Доказательство. Положим Пусть u – любая точка. Так как точка u0 – эффективна, найдется номер i, для которого gi(u)£ gi(u0), или, что то же самое, migi(u)£ 1. Значит, Остается положить К сожалению, нельзя утверждать, что всякая точка максимума функции Пример. Пусть U={(u1, u2): 0£ u1£ 1, 0£ u2£ 1}, g1(u)=u1, g2(u)=u2. При Теорема. Пусть существуют такие положительные числа l1, …lm, что Доказательство. Допустим противное. Тогда найдется такая точка u1, что gi(u1)> gi(u0) для всех i=1, …, m. Но тогда F(u1)> F(u0), что противоречит условию. Пусть теперь множество U выпукло, а функции g1, …, gm вогнуты. Теорема (Карлин). Пусть x0 – эффективная точка. Тогда существуют неотрицательные числа p1, …, p m такие, что Доказательство. Не ограничивая общности, можем считать, что gi(u)> 0 для всех i=1, …, m. В силу теоремы Гермейера существуют положительные числа l1, …lm для которых u0 реализует максимум функции Тогда (u0, F(u0)) является решением задачи математического программирования

uÎ U, wÎ В силу теоремы Куна–Такера найдутся такие неотрицательные числа ai, i=1, …, m, для которых (u0, F(u0)) будет точкой максимума функции

на множестве U´

а тогда u0 является точкой максимума функции Остается заметить, что в силу равенства (*), по крайней мере, одно ai не равно нулю. А тогда мы можем положить Теорема. Пусть существуют положительные числа p1, …, p m такие, что Доказательство. Допустим противное. Тогда найдется такая точка u1, что gi(u1)³ gi(u0) для всех i=1, …, m, причем, по крайней мере, одно из этих неравенств не обращается в равенство. Умножая эти неравенства на pi и суммируя, получим неравенство F(u1)> F(u0), что противоречит условию. Нельзя утверждать, что всякая эффективная точка может быть найдена в результате максимизации функции Пример. Пусть С другой стороны, при неотрицательных коэффициентах p1, …, pm, точка максимума функции Пример. Пусть U={(u1, u2): 0£ u1£ 1, 0£ u2£ 1}, g1(u)=u1, g2(u)=u2. Точки максимума функции F(u)=1× g1(u)+0× g2(u) образуют отрезок {(u1, u2): u1=1, 0£ u2£ 1}, а эффективной является только одна точка (1, 1) этого отрезка. Теорема. Пусть существуют неотрицательные числа p1, …, p m такие, что Доказательство. Допустим противное. Тогда найдется такая точка u1, что gi(u1)> gi(u0) для всех i=1, …, m. Умножая эти неравенства на pi и суммируя, получим неравенство F(u1)> F(u0), что противоречит условию.

Пример

Подставим крайние точки единичного треугольника трехмерного пространства ( (0, 0, 1) (0, 1, 0), (1, 0, 0) ) в систему уравнений

М

Р

Max значение достигается при пересечении прямых 4-3Р и 6р+1, следовательно приравняв их найдет оптимальное значение р 4-3р=6р+1 → р = При (1, 0, 0) М = При (0, 1, 0) М = 3

Значение М в точке (0, 1, 0) является максимальным и оптимальным по Парето

Примеры Пример. Пусть множество U представляет собой стандартный симплекс U={(u1, u2, u3): u1³ 0, u2³ 0, u3³ 0, u1+u2+u3=1} и имеется два критерия g1(u)=2u1+7u2+u3 и g2(u)=3u1+u2+4u3. Популярное:

|

Последнее изменение этой страницы: 2016-07-13; Просмотров: 753; Нарушение авторского права страницы

, -функции выигрыша этих субъектов

, -функции выигрыша этих субъектов

-подсистемы (элементы), i =1, …, n;

-подсистемы (элементы), i =1, …, n;  - центр (главный элемент) выражающий интересы всей системы.

- центр (главный элемент) выражающий интересы всей системы. :

:

- используемый ресурс,

- используемый ресурс,  - произведенная продукция.

- произведенная продукция. условия:

условия:  при всех

при всех

- объем распределяемых ресурсов

- объем распределяемых ресурсов - предельные возможности предприятия

- предельные возможности предприятия

(1)

(1) , который заинтересован в максимизации суммарного выпуска продукции путем эффективного использования ресурса

, который заинтересован в максимизации суммарного выпуска продукции путем эффективного использования ресурса

(3)

(3) - цена за продукцию;

- цена за продукцию;  - штрафы (-), поощрения (+).

- штрафы (-), поощрения (+).

нижняя и верхняя оценки цены за продукцию;

нижняя и верхняя оценки цены за продукцию;  максимальная величина штрафа или поощрения (чаще задается норматив),

максимальная величина штрафа или поощрения (чаще задается норматив),  , i=

, i=  .

.

, xi

, xi  0, i=

0, i=

,

,

,

,  -линейная производственная функция (зависимость стоимости произведенной продукции от затрачиваемых ресурсов).

-линейная производственная функция (зависимость стоимости произведенной продукции от затрачиваемых ресурсов). - коэффициент эффективности.

- коэффициент эффективности. =0, а при

=0, а при  . Т.е. в производство выгодно вкладывать все имеющиеся ресурсы.

. Т.е. в производство выгодно вкладывать все имеющиеся ресурсы. (инновации) находятся в линейной зависимости:

(инновации) находятся в линейной зависимости:  , где k > 0 – коэффициент экономической эффективности инноваций.

, где k > 0 – коэффициент экономической эффективности инноваций.

)

)

, то

, то  , т.е при всех указанных выше параметрах и коэффициенте k бесконечно большом, получаем, что инвестиции в инновации выгодны и объем вкладываемых в инвестиции ресурсов может составлять почти половину всех используемых в производстве ресурсов.

, т.е при всех указанных выше параметрах и коэффициенте k бесконечно большом, получаем, что инвестиции в инновации выгодны и объем вкладываемых в инвестиции ресурсов может составлять почти половину всех используемых в производстве ресурсов. (

(  ), то

), то  , т.е инвестиции в инновации невыгодны.

, т.е инвестиции в инновации невыгодны. и

и  , i=1, 2, …, n, можно интерпретировать как текущие совокупные активы, определяемые совокупностью материального богатства («чистые активы» в принятом в экономике определении), ценности людских и природных ресурсов.

, i=1, 2, …, n, можно интерпретировать как текущие совокупные активы, определяемые совокупностью материального богатства («чистые активы» в принятом в экономике определении), ценности людских и природных ресурсов. - оценка экономической эффективности,

- оценка экономической эффективности,  - оценка людского потенциала,

- оценка людского потенциала,  - оценка природных ресурсов.

- оценка природных ресурсов. , где U – множество, а gi – функции, отображающие U в множество действительных чисел

, где U – множество, а gi – функции, отображающие U в множество действительных чисел  .

. .

. , и полагая, что

, и полагая, что  . Функцию F в таком случае называют функцией свертки (или просто сверткой) критериев.

. Функцию F в таком случае называют функцией свертки (или просто сверткой) критериев. .

. , i=1, 2, …, m. Например, минимальные значения желаемых величин доходности и надежности ценных бумаг.

, i=1, 2, …, m. Например, минимальные значения желаемых величин доходности и надежности ценных бумаг.

оцениваются следующим образом

оцениваются следующим образом

.

. и x0 является точкой максимума функции

и x0 является точкой максимума функции  .

. Тогда

Тогда

а это означает, что u0 – одна из точек максимума функции

а это означает, что u0 – одна из точек максимума функции  .

. и заметить, что тогда u0 – одна из точек максимума функции F(u). Теорема доказана.

и заметить, что тогда u0 – одна из точек максимума функции F(u). Теорема доказана. будет эффективной точкой многокритериальной задачи.

будет эффективной точкой многокритериальной задачи. точки максимума функции

точки максимума функции  образуют отрезок

образуют отрезок  . Тогда точка x0 является слабо эффективной.

. Тогда точка x0 является слабо эффективной. и x0 является точкой максимума функции

и x0 является точкой максимума функции  .

. .

. ,

,

.

.

. Но это возможно, только если

. Но это возможно, только если , (*)

, (*) .

. .

. . Тогда точка u0 является эффективной.

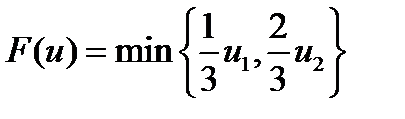

. Тогда точка u0 является эффективной. , g1(u)=u1, g2(u)=u2.Максимум функции

, g1(u)=u1, g2(u)=u2.Максимум функции  достигается в точке

достигается в точке  . В то же время, точка (1, 0) является эффективной.

. В то же время, точка (1, 0) является эффективной.

, затем полученные значения

, затем полученные значения  подставим в М и получим 3 прямы

подставим в М и получим 3 прямы

→

→