|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

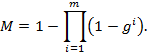

Логическое объединение качественных целей.

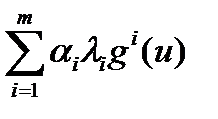

4, 1. Дизъюнкция. Пусть есть m качественных критериев g1, …, gm. Цель, состоящая в достижении, по крайней мере, одной из частных целей описывается критерием

Пример. Каждый правоверный мусульманин должен хотя бы раз в жизни совершить хадж. Если годы его жизни пронумерованы числами от 1 до m и критерии g1, …, gm описывают совершение хаджа в конкретном году, то их свертка 4.2. Конъюнкция. Пусть есть m качественных критериев g1, …, gm. Цель, состоящая в достижении, сразу всех частных целей описывается критерием

Пример. Если за сессию студенту предстоит сдать m экзаменов и каждый из критериев g1, …, gm описывает сдачу одного из них, то цель, состоящая в успешной сдаче сессии, описывается критерием 4.3. Отрицание. Пусть имеется качественный критерий g. Критерий 1–g описывает цель, состоящую в недостижении исходной, т.е, цель противоположную исходной. Пример. Цели уменьшить риск r операции и увеличить надежность g, связаны соотношением g = 1-r 5. Обобщенное логическое свертывание колич критериев 5.1. Обобщенная дизъюнкция. Часто используется следующий способ свертки. Пусть есть m количественных критериев g1, …, gm. Результирующий критерий образуется по правилу Пример. Пусть в шоссейной велогонке принимают участие m спортсменов из одной команды и критерии g1, …, gm задают места, занятые ее членами. Очень часто все члены команды работают на одного лидера, то есть критерий команды есть 5.2. Обобщенная конъюнкция. Это свертка, при которой количественные критерии g1, …, gm заменяются общим критерием Пример. Пусть для производства изделия требуются комплектующие m видов и количества произведенных деталей описываются числами g1, …, gm. Критерий Заметим, что свертки (4.1), (4.2) прямо следуют из (5.1), (5.2), если все используемые функции принимают значения только 0 или 1. 5.3. Замена критерия на антагонистический. В этом случае, аналогичном случаю 4.3, максимизация критерия заменяется на минимизацию, то есть критерий g…, заменяется на M= - Связь 5и4-ЮБ Пример. Инвестор анализирует целесообразность вложения средств в проект. Он рассматривает две цели: увеличение доходности и надежности Экономический. Пусть потеря 1% надежности для инвестора компенсируется 5% доходности. Тогда его критерий эффективности можно записать в виде

Разбиение на удовлетворительные и неудовлетворительные. Если инвестора устраивают только варианты:

Лексикографический способ рассмотрен в примере, приведенном выше. Отметим важность ранжирования критериев. В зависимости от приоритета надежности или доходности мы получаем разные варианты вложений. Итак, мы убедились в том, что выбор различных способов свертки приводит к различным решениям. В связи с этим появляется соблазн найти «самую хорошую» свертку, приводящую к решению эффективному с точки зрения всех анализируемых критериев. Однако, как показал Ю.Б. Гермейер [..], эта задача принципиально не имеет решения. Более того, оказывается любая свертка может быть представлена в виде суперпозиции простых сверток, приведенных выше.

Покажем это на примере качественных целей Теорема 1. Пусть каждый из критериев g1, …, gm принимает лишь два значения 0 и 1, а F: {0, 1}m®{0, 1} – произвольная функция. Тогда критерий M, определенный условием M(x)=F(g1(x), …, gm(x)), может быть выражен через следующие элементарные операции:

Доказательство. Пусть v=(y1, …, ym) – произвольный булев вектор размерности m (здесь yi равны 0 или 1 при любом i=1, …, m). Рассмотрим функцию Fy: {0, 1}m®{0, 1}, определенную условием Для заданной нам функции F, обозначим Y={y: F(y)=1}. Покажем, что интересующий нас критерий g представляется в виде

В самом деле, если g(u)=1, то по определению вектор t=(g1(u), …, gm(u)) принадлежит множеству Y. Значит, произведение в формуле (*) содержит множитель Если же g(u)=0, то вектор t=(g1(u), …, gm(u)) не принадлежит множеству Y, и для всех yÎ Y имеем Fy(g1(u), …, gm(u))=0. Значит, для этого u все сомножители в формуле (*) равны 1, а тогда и произведение в правой части равенства (*) равно 1, а сама правая часть равна нулю. Для завершения доказательства остается заметить, что при построении функций Fy мы пользовались лишь операциями отрицания и конъюнкции, а в формуле (*) использовалась еще и дизъюнкция. Замечание. Легко видеть, что сама операция дизъюнкции может быть выражена через конъюнкцию и отрицание, то есть список «элементарных» операций может быть сокращен. Итак, для качественных критериев показано, что любая свертка таких критериев может быть получена с помощью элементарных операций 4.1 – 4.3. В монографии Ю.Б. Гермейера [..], показано также, что с любой точностью любая свертка произвольных критериев эффективности может быть получена суперпозицией элементарных операций вида

Таким образом, обоснован тезис: не существует «абсолютно оптимальной» свертки. Любая свертка есть результат не формального решения о приоритетности того или иного критерия. Решение это принимает ЛПР, а консультант (исследователь операции) может формализовать это решение в виде свертки, параметры которой опять же должны быть согласованы с ЛПР. Как правило, исследователь операции должен уметь строить множество выборов, оптимальных по Парето, а ЛПР ответственно выбирает конкретную точку из этого множества.

Определение. Будем говорить, что управление xÎ X доминирует (по Парето) управление yÎ X, а соответствующий вектор выигрышей (g1(x), …, gm(x)) доминирует вектор (g1(y), …, gm(y)), если для всех i=1, …, m выполняются неравенства gi(x)³ gi(y), а для некоторого k выполняется строгое неравенство gk(x)> gk(y). Определение. Будем говорить, что управление xÎ X сильно доминирует (по Парето) управление yÎ X, а соответствующий вектор выигрышей (g1(x), …, gm(x)) сильно доминирует вектор (g1(y), …, gm(y)), если для всех i=1, …, m выполняются неравенства gi(x)> gi(y) Определение. Управление xÎ X, и соответствующий вектор выигрышей (g1(x), …, gm(x)) называются эффективными (оптимальными по Парето), если не существует управления yÎ X, которая доминировала бы управление x. Определение. Управление xÎ X, и соответствующий вектор выигрышей (g1(x), …, gm(x)) называются слабо эффективными, если не существует управления yÎ X, которая сильно доминировала бы управление x.

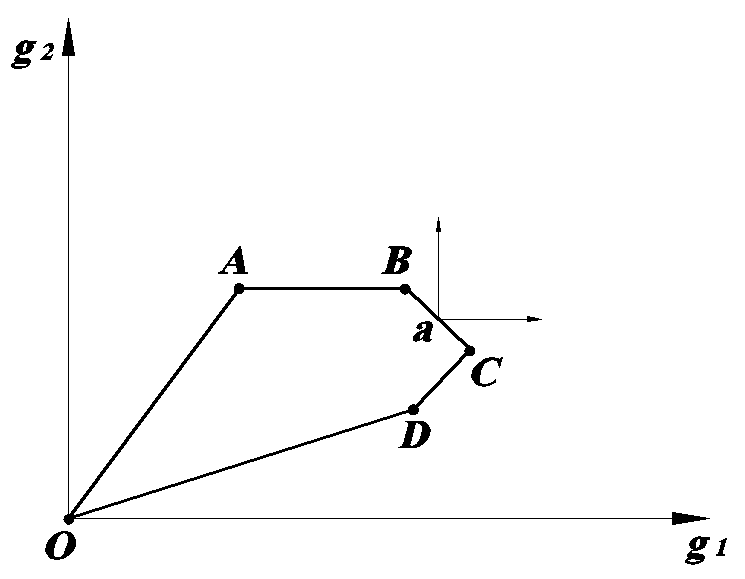

Пусть в пространстве критериев множество выигрышей задается ломаной OABCDO. Тогда отрезок BC – определяет множество эффективных точек, отрезок AB – слабоэффективных точек. Заметим, что для эффективной точки а строго положительный ортант не содержит других точек.

Поиск эффективных точек Пусть U – компактное множество, а g1, …, gm – непрерывные функции, gi: U® Теорема (Гермейер). Пусть x0 – эффективная точка, причем gi(x0)> 0 для всех i=1, …, m. Тогда существуют положительные числа l1, …lm такие, что Доказательство. Положим Пусть u – любая точка. Так как точка u0 – эффективна, найдется номер i, для которого gi(u)£ gi(u0), или, что то же самое, migi(u)£ 1. Значит, Остается положить К сожалению, нельзя утверждать, что всякая точка максимума функции Пример. Пусть U={(u1, u2): 0£ u1£ 1, 0£ u2£ 1}, g1(u)=u1, g2(u)=u2. При Теорема. Пусть существуют такие положительные числа l1, …lm, что Доказательство. Допустим противное. Тогда найдется такая точка u1, что gi(u1)> gi(u0) для всех i=1, …, m. Но тогда F(u1)> F(u0), что противоречит условию. Пусть теперь множество U выпукло, а функции g1, …, gm вогнуты. Теорема (Карлин). Пусть x0 – эффективная точка. Тогда существуют неотрицательные числа p1, …, p m такие, что Доказательство. Не ограничивая общности, можем считать, что gi(u)> 0 для всех i=1, …, m. В силу теоремы Гермейера существуют положительные числа l1, …lm для которых u0 реализует максимум функции Тогда (u0, F(u0)) является решением задачи математического программирования

uÎ U, wÎ В силу теоремы Куна–Такера найдутся такие неотрицательные числа ai, i=1, …, m, для которых (u0, F(u0)) будет точкой максимума функции

на множестве U´

а тогда u0 является точкой максимума функции Остается заметить, что в силу равенства (*), по крайней мере, одно ai не равно нулю. А тогда мы можем положить Теорема. Пусть существуют положительные числа p1, …, p m такие, что Доказательство. Допустим противное. Тогда найдется такая точка u1, что gi(u1)³ gi(u0) для всех i=1, …, m, причем, по крайней мере, одно из этих неравенств не обращается в равенство. Умножая эти неравенства на pi и суммируя, получим неравенство F(u1)> F(u0), что противоречит условию. Нельзя утверждать, что всякая эффективная точка может быть найдена в результате максимизации функции Пример. Пусть С другой стороны, при неотрицательных коэффициентах p1, …, pm, точка максимума функции Пример. Пусть U={(u1, u2): 0£ u1£ 1, 0£ u2£ 1}, g1(u)=u1, g2(u)=u2. Точки максимума функции F(u)=1× g1(u)+0× g2(u) образуют отрезок {(u1, u2): u1=1, 0£ u2£ 1}, а эффективной является только одна точка (1, 1) этого отрезка. Теорема. Пусть существуют неотрицательные числа p1, …, p m такие, что Доказательство. Допустим противное. Тогда найдется такая точка u1, что gi(u1)> gi(u0) для всех i=1, …, m. Умножая эти неравенства на pi и суммируя, получим неравенство F(u1)> F(u0), что противоречит условию.

Пример

Подставим крайние точки единичного треугольника трехмерного пространства ( (0, 0, 1) (0, 1, 0), (1, 0, 0) ) в систему уравнений

М

Р

Max значение достигается при пересечении прямых 4-3Р и 6р+1, следовательно приравняв их найдет оптимальное значение р 4-3р=6р+1 → р = При (1, 0, 0) М = При (0, 1, 0) М = 3

Значение М в точке (0, 1, 0) является максимальным и оптимальным по Парето

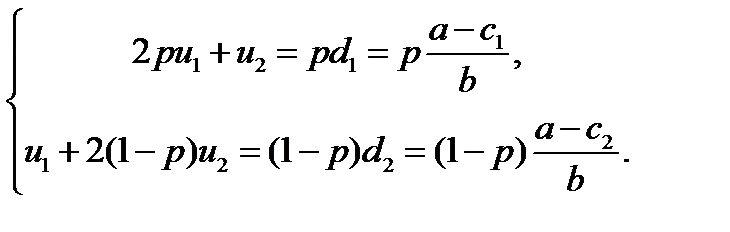

Примеры Пример. Пусть множество U представляет собой стандартный симплекс U={(u1, u2, u3): u1³ 0, u2³ 0, u3³ 0, u1+u2+u3=1} и имеется два критерия g1(u)=2u1+7u2+u3 и g2(u)=3u1+u2+4u3. Найдем точки максимума функции F(u)=pg1(u)+(1–p)g2(u). Так как критерии в данной задаче линейны, а максимум линейной функции непременно достигается в одной из вершин, то Пример. Пусть множество U представляет собой стандартный симплекс U={(u1, u2, u3): u1³ 0, u2³ 0, u3³ 0, u1+u2+u3=1} и имеется два критерия g1(u)=3u1+7u2+u3 и g2(u)=4u1+u2+4u3. Анализ, аналогичный проведенному выше, показывает, что в данном случае эффективными являются все точки, лежащие на двух ребрах: соединяющем вершину (1, 0, 0) с вершиной (0, 1, 0) и соединяющем вершины (1, 0, 0) и (0, 0, 1). В этом случае множество эффективных точек не выпукло. В двух предыдущих примерах полезно нарисовать образ множества U в пространстве критериев. Пример: дуополия Курно. Две фирмы выпускают однородный товар и продают его на рынке. Цена, складывающаяся на рынке, линейно убывает с ростом суммарного предложения: p=a–b(u1+u2), где u1 и u2 объемы выпуска продукции первой и второй фирмой соответственно (по своему смыслу величины u1 и u2 неотрицательны). Пусть затраты первой и второй фирм на выпуск единицы продукции равны c1 и c2, а их цели состоят в максимизации прибылей g1(u1, u2)=pu1–c1u1 и g2(u1, u2)=pu2–c2u2. Найдем эффективные точки в этой двухкритериальной задаче. Для этого найдем максимум функции F(u1, u2)=p(u1, u2)+i(1–p) g2(u1, u2)=pu2–c2u2. Имеем Критическая точка есть решение системы уравнений

Решая эту систему относительно u1 и u2, получим параметрическое представление

множества эффективных точек.[1] Исключив же из этой системы параметр p, получим уравнение 2(u1+u2)2–(d1+2d2)u1–(d2+2d1)u2–d1d2=0 множества эффективных точек. Нетрудно видеть, что это уравнение параболы с осью, являющейся биссектрисой координатных углов. Пересечение этой параболы с неотрицательным квадрантом и дает множество эффективных точек[2]. Поскольку это множество пересекается с любым лучом, выходящим из начала координат и лежащим в неотрицательном квадранте, других эффективных точек н Литература

Лекция 5 Популярное:

|

Последнее изменение этой страницы: 2016-07-13; Просмотров: 679; Нарушение авторского права страницы

.

.

,

,

.

. .

. имеют при этом смысл количества деталей i-го вида, необходимых для сборки одного готового изделия.

имеют при этом смысл количества деталей i-го вида, необходимых для сборки одного готового изделия.

Рассмотрим различные варианты сверток.

Рассмотрим различные варианты сверток.

, а

, а  , его качественная цель запишется в виде:

, его качественная цель запишется в виде:

, где zi=xi, если yi=1, и zi=1–xi, если yi=0. Непосредственно проверяется, что Fy(y)=1, и Fy(x)=0 для любого x¹ y.

, где zi=xi, если yi=1, и zi=1–xi, если yi=0. Непосредственно проверяется, что Fy(y)=1, и Fy(x)=0 для любого x¹ y. . (*)

. (*)

.

. и x0 является точкой максимума функции

и x0 является точкой максимума функции  .

. Тогда

Тогда

а это означает, что u0 – одна из точек максимума функции

а это означает, что u0 – одна из точек максимума функции  .

. и заметить, что тогда u0 – одна из точек максимума функции F(u). Теорема доказана.

и заметить, что тогда u0 – одна из точек максимума функции F(u). Теорема доказана. будет эффективной точкой многокритериальной задачи.

будет эффективной точкой многокритериальной задачи. точки максимума функции

точки максимума функции  образуют отрезок

образуют отрезок  . Тогда точка x0 является слабо эффективной.

. Тогда точка x0 является слабо эффективной. и x0 является точкой максимума функции

и x0 является точкой максимума функции  .

. .

. ,

,

.

.

. Но это возможно, только если

. Но это возможно, только если , (*)

, (*) .

. .

. . Тогда точка u0 является эффективной.

. Тогда точка u0 является эффективной. , g1(u)=u1, g2(u)=u2.Максимум функции

, g1(u)=u1, g2(u)=u2.Максимум функции  достигается в точке

достигается в точке  . В то же время, точка (1, 0) является эффективной.

. В то же время, точка (1, 0) является эффективной.

, затем полученные значения

, затем полученные значения  подставим в М и получим 3 прямы

подставим в М и получим 3 прямы

→

→

. Нарисовав графики, нетрудно понять, что при 0£ p£ 1/3 максимум достигается в вершине (0, 1, 0), а при 1/3£ p£ 1 он достигается в вершине (0, 0, 1). При p=1/3 точки максимума заполняют все ребро, соединяющие эти вершины. Таким образом, все точки этого ребра являются эффективными.

. Нарисовав графики, нетрудно понять, что при 0£ p£ 1/3 максимум достигается в вершине (0, 1, 0), а при 1/3£ p£ 1 он достигается в вершине (0, 0, 1). При p=1/3 точки максимума заполняют все ребро, соединяющие эти вершины. Таким образом, все точки этого ребра являются эффективными. . При фиксированном управлении одной фирмы эта функция представляет собой квадратный трехчлен относительно управления другой фирмы с отрицательным старшим коэффициентом. Поэтому, максимум этой функции достигается в критической точке тогда и только тогда, когда последняя лежит внутри области u1³ 0, u2³ 0. В противном случае максимум находится на границе этой области.

. При фиксированном управлении одной фирмы эта функция представляет собой квадратный трехчлен относительно управления другой фирмы с отрицательным старшим коэффициентом. Поэтому, максимум этой функции достигается в критической точке тогда и только тогда, когда последняя лежит внутри области u1³ 0, u2³ 0. В противном случае максимум находится на границе этой области.