|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Эффективность создания совместного производства (системы)

Приведенный выше пример показывает путь к решению задачи о целесообразности создания системы взаимосвязанных производств и соответствующей ей системы управления. Пусть имеется n производств с оптимальным (максимальным) значением критерия эффективности Mi0 при индивидуальном способе ведения производства. Пусть далее Mс - максимальное значение выигрыша объединенного производства, причем Miс - выигрыш i-го производства в объединении. Тогда создание системы эффективно, если выполнены условия: 1) Значение суммарного выигрыша всей системы при объединении больше аналогичной величины при индивидуальном способе производства:

Где

2) При объединении выигрывает каждое предприятие:

3) общий выигрыш поделен «справедливо», например:

Первые два условия легко формализуются. Первое условие – условие общей выгоды. Без его выполнения нет смысла создавать совместное производство. Второе условие – легко достигается использованием соответствующих механизмов стимулирования (внутренних расчетных цен, перераспределение прибыли и т.д.) Третье условие носит неформальный характер и реализуется только путем переговоров или разумным решением руководства более высокого уровня. Для иллюстрации сказанного, рассмотрим Пример2: Имеется два предприятия (n =2 ) Пусть, M0 = P1 + P2 - X прибыль от товаров произведённых предприятиями, M1 = a1x1 - x1 - прибыль от товаров произведённых предприятием 1, M2= a2x2 - x2 - прибыль от товаров произведённых предприятием 2, x=x1+x2. Пусть a1 = 10, a2 =1/2, 0 ≤ x1 ≤ 2, 0 ≤ x2 ≤ 10, тогда зависимость

прибыли предприятий от затрат имеет вид, соответственно:

M1 = 10x1 - x1,

0 ≤ x1 ≤ 2,

M2 = x2 - x2,

0 ≤ x2 ≤ 10.

Заметим, что 2-е предприятие при любом использовании ресурса не получит положительной прибыли от своего производства. С другой стороны имеет:

M10 = 20 – 2 = 18 – максимальная прибыль получаемая 1-м предприятием при использование своих ресурсов.

Если 2-е предприятие передаст свои ресурсы первому, то получим: 0 ≤ x1 ≤ 2 + 10 = 12 и M100 = 120 – 12 = 108 - максимальная прибыль. получаемая 1-м предприятием при использовании совместных ресурсов. Следовательно,

Δ M = 108 -18 = 90 – дополнительная прибыль получаемая предприятиями при использовании совместных ресурсов. Если ее поделить поровну, то получим

M1 = 18 + 45 - прибыль получаемая 1-м предприятием при использовании совместных ресурсов

M2 = 45 - прибыль получаемая 2-м предприятием при использовании совместных ресурсов

Вывод: при грамотном перераспределении ресурсов между предприятиями их эффективность повышается. Производственные функции также являются удобным инструментом для анализа эффективности. Механизм инноваций Инновации – инвестиции в новые технологии и весь спектр процедур, связанных с организацией НИОКР, патентами, производством и продажами. Далее предполагается, что имеется зависимость параметров, опеределяющих эффективность производства от инновационных вложений. Такая зависимость может быть получена, например, для модели развития отрасли из обработки стратегических данных. Заметим, что для анализа эффективности инновационных затрат на внедрение новой технологии на предприятии используются методы оценки эффективности инвестиционных (инновационных) проектов.

Приведем пример оптимизации инноваций (частный случай базовой модели при n=1).

Пусть имеется задача: разделить имеющийся ресурс X на инновации y1 и на затраты y2 в само производство:

0 ≤ x ≤ Х, x = y1 + y2 . В качестве функции выигрыша выберем

где

Заметим, что производство будет эффективно только в случае Поэтому рассматриваем только случай, когда Пусть

Тогда функция выигрыша примет следующий вид:

Выразим инновации через все ресурсы, которые могут быть вложены:

Тогда функция выигрыша примет вид:

Для того чтобы функция выигрыша была максимальной необходимо выполнение равенств:

или

Из этого равенства получаем:

Тогда

Получаем следующие выводы: Если Если

Лекция 4 Многокритериальные задачи В разделе «Многокритериальные задачи» обсуждается социально-экономическая трактовка анализируемых критериев эффективности подсистем системы в целом, которые интерпретируются как их текущие совокупные активы. (обобщенные чистые активы), определяемые совокупностью материального богатства - чистые активы в принятом в экономике определении), ценности людских и природных ресурсов. В такой постановке мы опять сталкиваемся с проблемой сочетания формальных и неформальных методов исследования сложных систем. Выбор свертки критериев – не формальная процедура, носящая ярко выраженный субъективный характер. Оптимизация выбранного совокупного критерия стандартная (пусть временами и сложная) математическая задача. Рассматриваются наиболее интересные с практической точки зрения примеры сверток и демонстрируется тщетность попыток изобретения «суперсвертки», претендующей на формализацию понятия самого эффективного способа свертки. Для этого приводится замечательный результата Ю.Б. Герейера о том, что любая функция свертки может быть интерпретирована как суперпозиция максимум пяти видов сверток. В качестве же методической базы решения многокритериальной задачи предлагается использовать понятие множества эффективных по Парето элементов, конкретный выбор из которого предоставляется ЛПР. Приводятся методы построения такого множества. Вернемся к схеме согласования интересов ( к ее формализуемой части). Функции выигрыша (критерии эффективности) анализируемой социально-экономической системы и подсистем (субъек5тов управления), соответственно Независимо от рассматриваемого уровня иерархии социально-экономической системы (домашнее хозяйство, предприятие, регион, государство) чистые активы субъекта определяют в стоимостном выражении то, что он имеет с учетом только тех активов, которые учитываются на его балансе. Они определяются как сумма балансовых активов (имеющихся ценностей, включая нематериальные активы и дебиторскую задолженность) за минусом кредиторской задолженности субъекта. Это балансовая оценка того, что у него останется, если он продаст все, что имеет, погасит свои долги и получит долги у своих дебиторов. Второй составляющей совокупных активов субъекта является то, что он имеет в силу того, что включает в себя людские ресурсы, либо имеет с людьми надежные договорные отношения (работник, акционер). При оценке этой составляющей совокупных активов должна учитываться квалификация и другие особенности (состояние здоровья, культурный и интеллектуальный потенциал) людей. Равно как и степень «обладания» экономическим субъектом возможностями людских ресурсов, характер отношений между ними. Третьей составляющей совокупных активов субъекта является то, что он имеет в силу наличия прав собственности, владения или распоряжения природными ресурсами. При этом при численной оценке совокупных активов субъекта используются различные экспертно оцениваемые коэффициенты, позволяющие соотнести ценность природных ресурсов, людских ресурсов и чистых активов с учетом степени принадлежности (собственность, владение, распоряжение) природных и людских ресурсов рассматриваемому субъекту. Например, совокупными активами страны является её национальное богатство, включающее оценки людских и природных ресурсов. Совокупные активы домашнего хозяйства включают в себя материальную собственность семьи, права собственности, распоряжения или владения природными ресурсами, профессиональную квалификацию и иные достоинства членов семьи. Совокупные активы предприятия включают его чистые активы, права собственности, распоряжения или владения природными ресурсами, а также оценку потенциала работников и акционеров. Таким образом, критерии эффективности каждого субъекта включают в себя, по крайней мере, три составляющие:

В свою очередь, например, человеческий потенциал складывается из показателей доход, продолжительность жизни, образование и т.д. Определение. Многокритериальной задачей называется набор Целью данной лекции будет рассмотрение способов построения на основе многокритериальной задачи Часто такую операцию строят, задавая функцию Возникает проблема, вызванная присутствием такой неопределенности формулировки целей и соответствующих им критериев эффективности. Математическая модель будет полностью сформулированной, если задать функцию свертки, позволяющей «соизмерять» значения разных видов оценок эффективности. Аналогичная проблема возникает даже при одном способе оценки эффективности, когда исследуется динамический процесс принятия решений. В этом случае также необходимо соизмерять эффективность системы ( и ее подсистем) в различные моменты времени. Прежде чем перейти к описанию часто используемых на практике способов суперпозиции (соизмерения), критериев заметим, что можно различать два вида целей и соответствующих им критериев эффективности количественные и качественные. Ранее были рассмотрены количественные цели, заключающиеся в стремлении увеличить, например, величину дохода или уменьшить, например, объем затрачиваемых ресурсов. Качественные цели могут быть только достигнуты или не достигнуты. Все стратегии, приводящие к достижению цели – оптимальны. В этом случае критерий эффективности (функция выигрыша) принимает два значения. Например, 1, если цель достигнута, 0 – в противном случае. Приведем примеры сверток 1. Экономический способ свертки. Свертка частных критериев g1, …, gm представляет собой взвешенную сумму М= Пусть предприятие выпускает m видов продукции. Критерии g1, …, gm выражают количества продукции каждого из видов, выпущенных предприятием. Доходы предприятия от реализации продукции выражаются сверткой Рассмотрим деятельность фирмы за m лет. Если критерии g1, …, gm выражают прибыль фирмы в соответствующие годы, то свертка 2. Разбиение критериев на удовлетворительные и неудовлетворительные. Зададим «удовлетворительные» значения критериев эффективности Качественный критерий эффективности вложений в ценные бумаги имеет вид: M=1, если gi M=0, в остальных случаях. Этот вариант может применяться при m=1. При этом количественная цель (увеличение доходности) заменяется качественной – получение доходности, не меньшей некоторой фиксированной величины. 3. Лексикографическая свертка (последовательное достижение частных целей).Пусть даны критерии g1, …, gm, ранжированные в порядке возрастания номеров. Сначала находятся все точки максимума критерия g1, из них выбираются те, которые доставляют максимум критерию g2 и так далее. Наконец, из уже отобранных, выбираются те, которые доставляют максимум критерию gm. Выбранные на последнем этапе стратегии называются точками лексикографического максимума. Пример. В инвестиционных проектах используются два критерия.

Пусть варианты вложения

С точки зрения надежности оптимальны первый, пятый и шестой варианты Из них наиболее доходный шестой вариант. С точки зрения доходности, оптимальны второй и четвертый варианты. Из них наиболее надежный – второй вариант. Популярное:

|

Последнее изменение этой страницы: 2016-07-13; Просмотров: 578; Нарушение авторского права страницы

,

,  -линейная производственная функция (зависимость стоимости произведенной продукции от затрачиваемых ресурсов).

-линейная производственная функция (зависимость стоимости произведенной продукции от затрачиваемых ресурсов). - коэффициент эффективности.

- коэффициент эффективности. =0, а при

=0, а при  . Т.е. в производство выгодно вкладывать все имеющиеся ресурсы.

. Т.е. в производство выгодно вкладывать все имеющиеся ресурсы. (инновации) находятся в линейной зависимости:

(инновации) находятся в линейной зависимости:  , где k > 0 – коэффициент экономической эффективности инноваций.

, где k > 0 – коэффициент экономической эффективности инноваций.

)

)

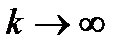

, то

, то  , т.е при всех указанных выше параметрах и коэффициенте k бесконечно большом, получаем, что инвестиции в инновации выгодны и объем вкладываемых в инвестиции ресурсов может составлять почти половину всех используемых в производстве ресурсов.

, т.е при всех указанных выше параметрах и коэффициенте k бесконечно большом, получаем, что инвестиции в инновации выгодны и объем вкладываемых в инвестиции ресурсов может составлять почти половину всех используемых в производстве ресурсов. (

(  ), то

), то  , т.е инвестиции в инновации невыгодны.

, т.е инвестиции в инновации невыгодны. и

и  , i=1, 2, …, n, можно интерпретировать как текущие совокупные активы, определяемые совокупностью материального богатства («чистые активы» в принятом в экономике определении), ценности людских и природных ресурсов.

, i=1, 2, …, n, можно интерпретировать как текущие совокупные активы, определяемые совокупностью материального богатства («чистые активы» в принятом в экономике определении), ценности людских и природных ресурсов. - оценка экономической эффективности,

- оценка экономической эффективности,  - оценка людского потенциала,

- оценка людского потенциала,  - оценка природных ресурсов.

- оценка природных ресурсов. , где U – множество, а gi – функции, отображающие U в множество действительных чисел

, где U – множество, а gi – функции, отображающие U в множество действительных чисел  .

. .

. , и полагая, что

, и полагая, что  . Функцию F в таком случае называют функцией свертки (или просто сверткой) критериев.

. Функцию F в таком случае называют функцией свертки (или просто сверткой) критериев. .

. , i=1, 2, …, m. Например, минимальные значения желаемых величин доходности и надежности ценных бумаг.

, i=1, 2, …, m. Например, минимальные значения желаемых величин доходности и надежности ценных бумаг.

оцениваются следующим образом

оцениваются следующим образом