|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ доходов от обычной деятельности. Анализ продаж.

Анализ продаж позволяет: • контролировать ситуацию на рынке (потребности клиентов, наличие конкуренции) за счет своевременного формирования информации об объемах фактических продаж и отклонениях цен и объемов от плана; • выявить причины увеличения или снижения остатков готовой продукции на складе и тем самым управлять ликвидностью и потребностью в источниках финансирования; • обосновать минимально необходимый уровень запасов готовой продукции и планировать производство; • управлять рентабельностью продаж; • оценивать покупателей (объем продаж, платежная дисциплина), т.е. способствовать разработке и совершенствованию кредитной политики и управлению денежными потоками. При всем многообразии задач анализа продаж в нем следует выделить анализ внешней среды (см. рис. 4) и внутрихозяйственный анализ продаж. На рис. 4 показаны основные блоки анализа внешней среды. В ходе такого анализа должно быть установлено: • насколько спрос зависим от цен на продукцию (эластичность спроса); • существует ли у предприятия возможность приспособиться к изменению спроса путем модификации выпускаемой продукции или выведения на рынок новых товаров; • какова степень концентрации покупателей, насколько велика зависимость от основных покупателей; • какова диверсификация продукции по географическим рынкам сбыта. Объем и эффективность продаж во многом зависят от правильной оценки конкуренции на рынке. Сравнение результатов работы компании с деятельностью конкурентов, особенно лидеров, позволяет своевременно корректировать стратегию развития и успешно действовать на рынке. Сравнительный анализ итогов работы компании с результатами наиболее успешных конкурентов получил название бенчмаркинга (от англ. benchmark — точка отсчета). Результатом бенчмаркинга является выбор оптимального способа ведения бизнеса. Наиболее часто используемым приемом бенчмаркинга является сравнение объема продаж компании с аналогичным показателем ближайшего конкурента.

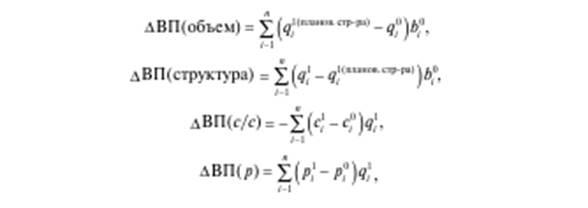

Суть этой методики заключается в том, чтобы понять, за счет каких показателей достигается больший объем, какие процессы конкурента выстроены лучше. На основе такого анализа определяются сильные и слабые стороны конкурентоспособности компании. При необходимости с учетом конкретных условий деятельности организации аналитические позиции и оцениваемые показатели могут быть уточнены. Важно иметь в виду, что анализ объема продаж и его динамики должен проводиться в неразрывной связи с анализом рентабельности отдельных видов продукции (сегментов бизнеса). Дело в том, что рост объема продаж может быть достигнут за счет увеличения доли наиболее дорогостоящей продукции. При этом рентабельность этой продукции отнюдь не обязательно также будет наиболее высокой. В результате компания, имеющая перевыполнение бюджета продаж, часто теряет в объеме прибыли. Другим важным аспектом анализа продаж является оценка рациональности количества и структуры заказов. Потери в прибыли при растущих продажах могут возникать за счет нерациональной структуры заказов. Наличие большого числа мелких заказов может повлечь за собой проблему роста общехозяйственных и коммерческих расходов. Кроме того, большой объем мелких заказов влечет дополнительные расходы в сфере производства. Это связано с частой переналадкой оборудования, вынужденными простоями и, следовательно, дополнительными потерями. Если данную проблему оставить без внимания, то расходы организации будут расти, причем этот рост зачастую является неоправданным, поскольку мелкие заказы, как правило, обеспечивают получение минимальной выручки. Таким образом, между размером предприятия и средним объемом заказа должны соблюдаться разумные пропорции. Если это соотношение не сбалансировано, у предприятия возникают проблемы в области сбыта и управления расходами. Прежде чем приступить к улучшению структуры заказов, требуется провести их анализ. Для этого заказы классифицируют по группам в зависимости от стоимости. На основании такой информации рассчитывается показатель, характеризующий среднюю стоимость одного заказа. По результатам анализа следует обосновать ряд показателей, характеризующих: • контрольное значение размера минимального заказа; • ставку постоянных расходов в расчете на один заказ; • дифференциацию размера комиссионных в зависимости от объема заказа. В качестве мер, способствующих сокращению неоправданного количества мелких заказов, могут быть использованы скидки для крупных заказов, отпуск мелких партий только при оплате наличными и т.п. Цель данных мероприятий — снизить расходы по организации производства, управлению и сбыту и за счет этого повысить прибыль. Анализ расходов от обычной деятельности. Для того чтобы организация получила прибыль от основной деятельности, стоимость потребленного сырья и материалов, заработная плата, накладные расходы (общепроизводственные, общехозяйственные, коммерческие) должны иметь определенные соотношения с продажными ценами. Отношение выручки к расходам характеризует распределение каждого полученного рубля в целях покрытия издержек на материал, заработную плату, накладные расходы, а также определяет остающуюся разницу — источник прибыли. Управленческий аппарат предприятия должен владеть соответствующими методами вычисления соотношений расходов и выручки, при которых будет обеспечена удовлетворительная отдача на используемый капитал. Предварительная информация о расходах и об их динамике может быть получена при анализе соотношений: -себестоимость — выручка; -коммерческие расходы — выручка; -управленческие расходы — выручка. Динамика данных соотношений позволит сделать выводы о том внимании, которое уделяется на предприятии разным функциям управления: административно-управленческой, коммерческо-сбытовой, а также о способности предприятия управлять соотношением затраты — доходы. Тенденция к росту указанных соотношений может свидетельствовать о том, что у предприятия существуют проблемы контроля над расходами. Это делает необходимым постатейное рассмотрение расходов с целью выявления резервов их снижения. Для дальнейшего анализа затрат проводится их группировка по определенным принципам. На практике наибольшее распространение получили следующие группировки затрат: • по экономическим элементам; • по статьям калькуляции; • по местам возникновения затрат; • по процессам. Анализ затрат по элементам показывает, что затрачено, какие производственные ресурсы и в какой пропорции потреблялись в процессе производства. Такой анализ отражает отношение затрат к созданию стоимости. Он позволяет выделить перенесенную и вновь созданную (добавленную) стоимость. Структура затрат по элементам позволяет оценить материалоемкость, энергоемкость, зарплатоемкость производства. Для получения информации о расходах по обычным видам деятельности выделяют следующие элементы: • материальные затраты; • затраты на оплату труда; • отчисления на социальные нужды; • амортизацию; • прочие затраты. Анализ по статьям затрат характеризует связь доходов от продажи продукции (товаров, услуг) с соответствующими расходами по ее производству и сбыту. Отметим, что результаты группировки затрат по элементам и статьям калькуляции различаются количественно: - первые включают все затраты за период — это стоимость потребленных ресурсов; - вторые отражают только те затраты, которые связаны с производством и продажей продукции. Разница определяется остатками незавершенного производства, а также расходами будущих периодов. Типовые статьи калькуляции: - Сырье и материалы - Возвратные отходы - Покупные изделия и полуфабрикаты - Услуги производственного характера со стороны - Топливо и энергия на технологические цели - Оплата труда производственных рабочих - Отчисления на социальные нужды - Содержание и эксплуатация машин и оборудования - Общепроизводственные расходы - Потери от брака - Расходы на подготовку и освоение производства. Однако перечень статей расходов (статей калькуляции) организация может определять самостоятельно прежде всего исходя из учета отраслевой специфики и особенностей конкретного бизнеса. Анализ по статьям калькуляции позволяет выявить причины изменения финансового результата в зависимости от изменения отдельных статей калькуляции и тем самым обеспечивает менеджмент важной информацией о резервах снижения расходов и соответственно роста прибыли. Для этого должны быть выделены: • наиболее существенные статьи затрат; • статьи затрат, темпы роста которых опережают темпы роста выручки; • статьи затрат, по которым ожидается наиболее значительный рост в будущем. Группировка затрат по местам их возникновения осуществляется для анализа производимых затрат и оценки эффективности функционирования отдельных подразделений. Как правило, такая группировка производится в соответствии с финансовой структурой организации. В производственной компании местами возникновения затрат могут быть подразделения основного и вспомогательного производства, административно-хозяйственные и коммерческие службы. В торговых компаниях обычно выделяют затраты в разрезе коммерческих, вспомогательных и общехозяйственных подразделений. Группировка затрат по процессам позволяет оценить себестоимость бизнес-процессов компании. Обычно выделяют основные и вспомогательные бизнес-процесссы. К основным, как правило, относят закупки, хранение, производство, сбыт; к вспомогательным — маркетинг, обеспечение качества, управление персоналом и информацией и некоторые другие. На практике могут использоваться некоторые комбинации группировок затрат (например, объединение затрат по видам и направлениям использования). Факторный анализ прибыли от производства и продажи продукции (товаров, работ, услуг). В процессе анализа финансовых результатов от производства и продажи продукции принято выделять такие основные факторы, как цены на продаваемую продукцию, себестоимость продукции, количество продаваемой продукции и ее ассортимент (структуру). Для оценки влияния факторов используют следующие формулы:

где q1i, qi1(планов. стр-ра), qi0 — соответственно фактический объем, фактический объем при плановой структуре, плановый объем отдельного вида продукции (сегмента бизнеса); n — количество наименований продукции (сегментов бизнеса); p1i, pi0 — соответственно фактическая и плановая цены отдельного вида продукции (сегмента); c1i, ci0 — соответственно фактическая и плановая себестоимости отдельного вида продукции (сегмента); b0i — плановая валовая прибыль на единицу продукции. Вместо плановых показателей могут использоваться показатели прошедшего периода, т.е. показатели, являющиеся базой для сравнения. Важно иметь в виду, что целью такого анализа является не только и не столько оценка комплексного влияния отдельного фактора на совокупное изменение прибыли, сколько определение влияния каждого вида продукции (сегмента) при изменении его цены, себестоимости, объема и доли в общем объеме продаж на прибыль компании. Таким образом, проведенный анализ позволяет увидеть, какой сегмент негативно повлиял на общую величину валовой прибыли и по каким причинам. Это в свою очередь определяет направления дальнейшего анализа. Так, например, если сокращение прибыли связано с ростом себестоимости того или иного вида продукции, это делает необходимым проведение детального анализа затрат в разрезе статей калькуляции.

Тема 6 Популярное:

|

Последнее изменение этой страницы: 2017-03-09; Просмотров: 996; Нарушение авторского права страницы