|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ТЕМА 6. СТОИМОСТНОЕ ИЗМЕРЕНИЕ И ОСНОВЫ УЧЕТА ХОЗЯЙСТВЕННЫХ ПРОЦЕССОВ

Сущность стоимостного измерения и оценка имущества и обязательств. Учет процесса снабжения. Учет процесса производства. 6.4. Учет процесса реализации.

Сущность стоимостного измерения и оценка имущества и обязательств

Бухгалтерский учет позволяет накапливать обобщенную информацию в денежном выражении о состоянии и изменении средств предприятия и источников их формирования, т.е. стоимостное измерение активов и пассивов. Такое обобщенное выражение осуществляется с помощью одного из элементов метода учета – оценки. Оценка – это способ выражения в денежном показателе активов и пассивов предприятия. Оценка играет важную роль в бухгалтерском учете, так как от ее правильности зависит достоверность показателей финансовой отчетности предприятия. Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку; имущества, полученного безвозмездно, – по рыночной стоимости на дату его оприходования; имущества, изготовленного в самой организации, – по стоимости изготовления. В состав фактически произведенных расходов на покупку имущества включаются стоимость самого объекта имущества, таможенные пошлины, иные платежи, а также затраты на заготовку и доставку имущества, в том числе и осуществляемые другими организациями. Формирование рыночной стоимости производится на основе цены на данный или аналогичный вид имущества, полученного безвозмездно. Данные о действующей на дату оприходования имущества цене должны быть подтверждены документально или установлены экспертным путем. В стоимость изготовления имущества включаются фактически произведенные затраты, связанные с использованием в процессе изготовления имущества основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и пр. Обязательства оцениваются в денежном выражении на основании цены, указанной в договоре. Оценка имущества и обязательств, стоимость которых выражена в иностранной валюте, производится в белорусских рублях путем пересчета иностранной валюты по официальному курсу Национального банка на дату совершения хозяйственной операции.

Учет процесса снабжения

В любом процессе создания материальных благ участвуют средства (активы) субъектов хозяйствования. Они постоянно находятся на разных стадиях движения и участвуют в различных хозяйственных процессах:

В процессе снабжения заготавливается все необходимое для процесса производства: основные средства; товарно-материальные ценности, включающие сырье; материалы; топливо; запасные части и др. Таким образом, снабжение представляет собой совокупность операций, в результате которых субъект хозяйствования обеспечивает себя материальными и нематериальными активами, необходимыми для производства. Этот процесс должен осуществляться непрерывно и равномерно, так как либо излишек, либо недостаток материальных запасов негативно сказывается на конечных результатах хозяйственной деятельности. Для учета приобретения основных средств и нематериальных активов используются счета:

07 «Оборудование к установке и строительные материалы»; 01 «Основные средства»; 04 «Нематериальные активы». На счете 08 «Вложения в долгосрочные активы» отражается информация о вложениях организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов, а также о затратах по формированию основного стада продуктивного и рабочего скота (кроме птицы, пушных зверей, кроликов, семей пчел, служебных собак, подопытных животных, которые учитываются в составе средств в обороте). Счет 08 «Вложения в долгосрочные активы» можно представить следующим образом (табл. 6.1). Таблица 6.1

Счет 07 «Оборудование к установке и строительные материалы» предназначен для обобщения информации о наличии и движении технологического, энергетического и производственного оборудования, требующего монтажа и предназначенного для установки в строящихся (реконструируемых) объектах. Этот счет используется организациями-застройщиками. К оборудованию, требующему монтажа, относится оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования. В состав его включаются контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования. На субсчете 07-3 «Строительные материалы» учитываются наличие и движение материалов, находящихся у заказчика, застройщика и используемых ими в процессе выполнения строительных и иных специальных монтажных работ.

Счет 07 «Оборудование к установке и строительные материалы» можно представить в виде табл. 6.2. Таблица 6.2

Затраты на приобретение оборудования, не требующего монтажа, отражаются непосредственно на счете 08 «Вложения в долгосрочныеактивы» по мере поступления их на склад или в другие места хранения.

На счете 01 «Основные средства» отражаются наличие и движение собственных основных средств организации, находящихся в эксплуатации, в запасе, на консервации, полученных в аренду, лизинг, доверительное управление. В текущем бухгалтерском учете основные средства учитываются по первоначальной стоимости, а в бухгалтерском балансе – по остаточной стоимости: Остаточная стоимость = Первоначальная стоимость – Амортизация. Первоначальная стоимость формируется в сумме фактических затрат на их приобретение, сооружение, изготовление, доставку, установку и монтаж, включая:

других организаций), связанные с приобретением основных средств; таможенные платежи; расходы по страхованию при перевозке;

курсовые разницы от переоценки кредиторской задолженности по обяза- тельствам, связанным с приобретением основных средств и выраженным в иностранной валюте, кроме организаций, финансируемых из бюджета;

связанным с приобретением основных средств; погрузочно-разгрузочные работы; налоги, если иное не предусмотрено законодательством; иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств и доведением его до состояния, в котором он пригоден к использованию. Счет 01 «Основные средства» можно представить в виде табл. 6.3. Таблица 6.3

Планом счетов бухгалтерского учета для учета нематериальных активов предназначен счет 04 «Нематериальные активы» (табл. 6.4). Таблица 6.4

Существуют следующие корреспонденции счетов, отражающие поступление основных средств и нематериальных активов (табл. 6.5). Таблица 6.5

Пример Предприятие приобрело оборудование, не требующее монтажа, у поставщика стоимостью 100 000 руб. НДС 20 %; всего с НДС 120 000 руб. Расходы по доставке: - начислена заработная плата рабочим, занятым погрузочно-разгрузочными работами, 10 000 руб.; - стоимость услуг перевозчика 15 000 р., НДС 20 %; всего с НДС 18 000 р. В отчетном месяце оборудование введено в эксплуатацию. Решение – типовая корреспонденция счетов (таблица).

Для учета приобретения материалов используются счета: – 10 « Материалы»; – 15 «Заготовление и приобретение материальных ценностей»; –16 «Отклонение в стоимости материальных ценностей»

Счет 10 «Материалы» можно представить в виде табл. 6.6. Таблица 6.6

К счету 10 " Материалы" открываются субсчета по функциональной роли и назначению производственных запасов:

Покупные полуфабрикаты и комплектующие изделия Топливо Тара и тарные материалы Запасные части Прочие материалы Материалы, переданные в переработку на сторону Временные сооружения Инвентарь и хозяйственные принадлежности, инструменты Специальная оснастка и специальная одежда на складе Специальная оснастка и специальная одежда в эксплуатации Лом и отходы, содержащие драгоценные металлы

Материалы, не принадлежащие предприятию, учитываются на забалансовых счетах: 002 " Имущество, принятое на ответственное хранение", 003 " Материалы, принятые в переработку" (давальческое сырье).

Счет 15 «Заготовление и приобретение материальных ценностей» (табл. 6.7). Таблица 6.7

В бухгалтерском учете отклонения учитываются на счете 16 «Отклонение в стоимости материалов» (табл. 6.8). Таблица 6.8

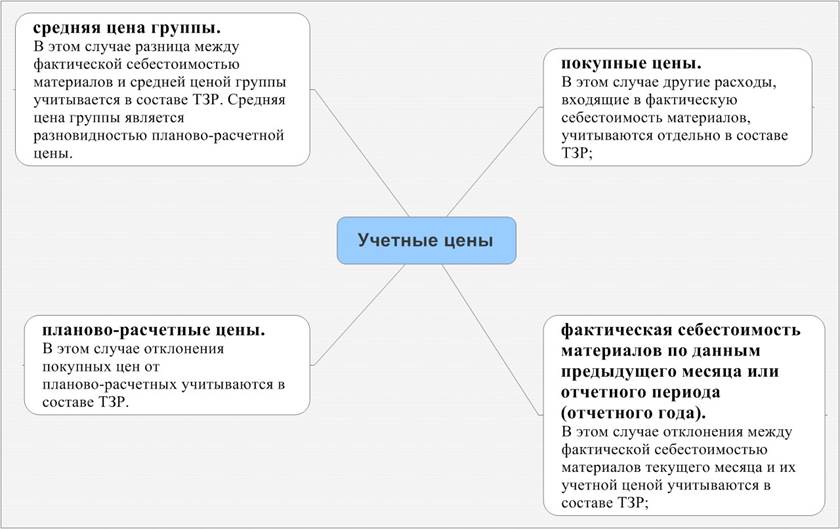

В зависимости от принятой субъектом хозяйствования учетной политики учет поступления материальных ценностей может быть организован по следующим вариантам: 1. с использованием счетов 15 «Заготовление и приобретение материалов», 16 «Отклонение в стоимости материалов», 10 «Материалы»; 2. с использованием счетов 10 «Материалы» и 16 «Отклонение в стоимости материалов»; 3. с использованием счета 10 «Материалы» В первом и втором варианте поступающие материалы оцениваюся по учетным ценам с учетом отклонений от их фактической стоимости. Варианты учетных цен представлены на рис.11.

Рис. 11. Варианты учетных цен. Вариант первый В дебет счета 15 относится покупная стоимость материалов и другие расходы по их заготовлению и приобретению если материалы находятся в пути, в процессе таможенного оформления или в процессе приемки по количеству и качеству В кредит счета 15 на счет 10 переносится стоимость фактически поступивших материалов по учетной цене. Таким образом, на счете 10 материалы учитываются по учетным ценам. Получившуюся на этом счете разницу между фактической себестоимостью приобретенных материалов и стоимостью их по учетным ценам переносят на счет 16 «Отклонение в стоимости материальных ценностей». Типовые корреспонденции представлены в табл. 6.9 Таблица 6.9

Пример. Поступили в течение месяца от поставщиков материалы: 100 шт. по цене 6500 руб., стоимостью 650 000 руб.; ставка НДС 20 %; сумма НДС 130 000 руб.; всего с НДС 780 000 руб. Транспортно-заготовительные расходы составили 230 000 руб.; ставка НДС 20 %; сумма НДС 46 000 руб.; всего 276 000 руб. Корреспонденции по поступлению материалов с использованием счетов 15, 16, 10 (Учетная цена – покупная цена)

Вариант второй Пример. Поступили в течение месяца от поставщиков материалы: 100 шт. по цене 6500 руб., стоимостью 650 000 руб.; ставка НДС 20 %; сумма НДС 130 000 руб.; всего с НДС 780 000 руб. Транспортно-заготовительные расходы составили 230 000 руб.; ставка НДС 20 %; сумма НДС 46 000 руб.; всего 276 000 руб. Типовые корреспонденции по поступлению материалов с использованиемсчетов 10, 16 (Учетная цена – покупная цена)

Вариант третий

В учете используется счет 10 «Материалы».

На счете 10 материалы учитываются по фактической себестоимости. Типовые корреспонденции представлены в табл. 6.11. Таблица 6.11

Пример. Поступили в течение месяца от поставщиков материалы: 100 шт. по цене 6500 руб., стоимостью 650 000 руб.; ставка НДС 20 %; сумма НДС 130 000 руб.; всего с НДС 780 000 руб. Транспортно-заготовительные расходы составили 230 000 руб.; ставка НДС 20 %; сумма НДС 46 000 руб.; всего 276 000 руб. Типовые корреспонденции по поступлению материалов с использованиемсчетов 10, 16 (Учетная цена – покупная цена)

Учет выбытия материалов

Согласно ИНСТРУКЦИИ по бухгалтерскому учету запасов № 133 12.11.2010 оценка материалов при списании осуществляется:

Применение одного из перечисленных способов по группе (виду) запасов производится в течение отчетного года и определяется в учетной политике организации.

Средняя себестоимость определяется по формуле:

Где: С – стоимость материалов по счету 10 К – количество материалов

Существует два варианта исчисления средних оценок:

Пример исчисления средней себестоимости представлен в таблице:

При методе ФИФО материалы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости первых в последовательности приобретения. Пример оценки материалов при списании по методу ФИФО представлен в таблице:

В случае значительной трудоемкости учетных работ при оценке материалов по способу средней себестоимости и способу ФИФО допускается принимать для расчета только покупную цену материалов В бухгалтерском учете выбывающие в производство материалы отражаются следующей корреспонденцией:

В случае использования сч. 16 «Отклонение в стоимости материальных ценностей» ТЗР или отклонения в стоимости материалов, относящиеся к ценностям, отпущенным в расход, подлежат ежемесячному списанию на счета бухгалтерского учета, на которых отражен расход соответствующих материалов. Для этого определяется процент отклонения:

процент отклонения% = (сумма отклонений на начало периода + + сумма отклонений по поступившим материальным ценностям) / / (остаток материальных ценностей на начало по учетным ценам +

Списание отклонений фактической себестоимости от учетной цены, относящихся к израсходованным материалам отражается корреспонденцией:

Таким образом, варианты отражения в учете материалов:

Пример

итого фактической себестоимости на начало месяца – 114 500 руб (сальдо начальное по сч. 10) – ( Для вариантов 3, 4 );. Поступили в течение месяца от поставщиков материалы: 100 шт. по цене 3500 руб., стоимостью 350 000 руб.; ставка НДС 20 %; сумма НДС 70 000 руб.; всего с НДС 420 000 руб.

За отчетный месяц по учетным ценам были списаны материалы – в основное производство – 30 шт.

Вариант 1 Поступление с использованием счетов 10 «Материалы», 16 «Отклонение в стоимости материалов» (на сч.10 по учетным ценам). Списание по средневзвешенной Решение

Вариант 2 Поступление с использованием счетов 10 «Материалы», 16 «Отклонение в стоимости материалов» (на сч.10 по учетным ценам). Списание по методу ФИФО

Решение

Вариант 3 Поступление с использованием счета 10 «Материалы» (на сч.10 по фактической себестоимости). Списание по средневзвешенной себестоимости Решение

Вариант 4 Поступление с использованием счета 10 «Материалы» (на сч.10 по фактической себестоимости). Списание по методу ФИФО Решение

Учет процесса производства Процесс производства на выходе как результат имеет готовый продукт. Готовый продукт – это продукт, прошедший все стадии обработки. При производстве готового продукта предприятие несет множество разнообразных расходов: стоимость потребляемого сырья, материалов, топлива, электро- и теплоэнергии; суммы начисляемой заработной платы работникам и др. В целях достоверного определения себестоимости продукции, анализа производимых затрат целесообразно осуществлять классификацию всех расходов. Более подробно остановимся на основных классификациях затрат. Важной классификационной группировкой затрат является группировка по элементам затрат, которая общепринята и законодательно утверждена:

Не менее важной группировкой затрат является их деление по способу включения в себестоимость отдельных видов или групп однородной продукции. Так, все затраты процесса производства делятся на прямые и косвенные. Прямые – те затраты, которые могут быть отнесены непосредственно на определенный вид (группу) изготавливаемого продукта (сырье, заработная плата рабочих и др.). Прямые затраты учитываются по счету 20 «Основное производство», 23 «Вспомогательное производство», 44 «Издержки обращения». Косвенные – расходы, которые не имеют прямой пропорциональной связи с отдельными видами продукта, формируются в целом по производству или хозяйству, а затем распределяются по определенным видам продукта, пропорционально установленной базе. Косвенные расходы учитываются по счетам 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» (счета 25 и 26 никогда не имеют остатков на конец периода). Счета 25 и 26 являются собирательно-распределительными. Например, заработная плата начальника цеха, в котором осуществляется выпуск нескольких видов продукта, отражается по счету 25. Заработная плата директора предприятия, главного бухгалтера, главного энергетика и других отражается на счете 26. Кроме того, расходы делятся на условно-постоянные; условнопеременные. Условно-переменные – это затраты, которые нормируются на единицу выпускаемой продукции, величина их меняется в результате изменения объема выпуска продукта (сырье, материалы, заработная плата сдельщиков и т.п.). Условно-постоянные – не зависят от объема производства продукта (амортизация основных средств, арендная плата, электроэнергия в административных зданиях). В целях максимально эффективного контроля за формированием себестоимости конкретного вида продукта необходимо определять себестоимость единицы продукции. Себестоимость единицы продукции есть калькуляция. Общепринята следующая группировка затрат по калькуляционным статьям:

покупные комплектующие изделия, полуфабрикаты; возвратные отходы (вычитаются); топливо и энергия на технологические цели; основная заработная плата производственных рабочих; расходы на подготовку и освоение производства; амортизация производственного оборудования и прочих средств; общепроизводственные расходы; общехозяйственные расходы; потери от брака; расходы, связанные с реализацией продукта. Популярное:

|

Последнее изменение этой страницы: 2017-03-03; Просмотров: 657; Нарушение авторского права страницы

снабжения; производства; реализации.

снабжения; производства; реализации. 08 «Вложения в долгосрочные активы»;

08 «Вложения в долгосрочные активы»;  услуги сторонних организаций (поставщика, посредника, подрядной и

услуги сторонних организаций (поставщика, посредника, подрядной и проценты по кредитам и займам (за исключением процентов по просроченным кредитам и займам);

проценты по кредитам и займам (за исключением процентов по просроченным кредитам и займам);  суммовые разницы, возникающие при расчетах по обязательствам, связанным с приобретением основных средств в случаях, когда оплата осуществляется в белорусских рублях в сумме, эквивалентной определенной договором сумме в иностранной валюте (условных денежных единицах), кроме организаций, финансируемых из бюджета;

суммовые разницы, возникающие при расчетах по обязательствам, связанным с приобретением основных средств в случаях, когда оплата осуществляется в белорусских рублях в сумме, эквивалентной определенной договором сумме в иностранной валюте (условных денежных единицах), кроме организаций, финансируемых из бюджета;  расходы, связанные с покупкой валюты для расчетов по обязательствам,

расходы, связанные с покупкой валюты для расчетов по обязательствам,  Сырье и материалы

Сырье и материалы

по себестоимости каждой единицы; по средней себестоимости; по себестоимости первых по времени приобретения запасов (способ ФИФО).

по себестоимости каждой единицы; по средней себестоимости; по себестоимости первых по времени приобретения запасов (способ ФИФО). Снач. Споступ. ср.С по группе Кнач. Кпоступ.

Снач. Споступ. ср.С по группе Кнач. Кпоступ. исходя из среднемесячной фактической себестоимости (взвешенная оценка), в расчет которой включаются количество и стоимость материалов на начало месяца и все поступления за месяц (отчетный период);

исходя из среднемесячной фактической себестоимости (взвешенная оценка), в расчет которой включаются количество и стоимость материалов на начало месяца и все поступления за месяц (отчетный период);  + поступившие материальные ценности по учетным ценам) 100.

+ поступившие материальные ценности по учетным ценам) 100. Остаток материалов на складе на начало периода составил 33 шт.: по учетным ценам – 82 500 руб. (сальдо начальное по сч. 10); отклонение фактической себестоимости от стоимости по учетным ценам 32 000 руб. (сальдо начальное по сч. 16); ( Для вариантов 1, 2 )

Остаток материалов на складе на начало периода составил 33 шт.: по учетным ценам – 82 500 руб. (сальдо начальное по сч. 10); отклонение фактической себестоимости от стоимости по учетным ценам 32 000 руб. (сальдо начальное по сч. 16); ( Для вариантов 1, 2 ) Учетная цена – цена приобретения – 3500 руб.

Учетная цена – цена приобретения – 3500 руб. материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация основных средств; прочие расходы.

материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация основных средств; прочие расходы. сырье и материалы;

сырье и материалы;  дополнительная заработная плата производственных рабочих; налоги и отчисления в бюджет;

дополнительная заработная плата производственных рабочих; налоги и отчисления в бюджет;