|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Раздел 3. Характеристика деятельности региональной экономики

Тема 6. Финансовые ресурсы и бюджетно-налоговая система региона

Финансовые ресурсы региона Бюджетный федерализм Бюджетная система региона Налоговые и неналоговые доходы бюджета -1- Финансовые ресурсы региона Все финансовые потоки, циркулирующие в экономике, всегда привязаны к определенной территории, поскольку они отражают результаты взаимодействия конкретных институциональных единиц, расположенных в той или иной точке пространства. На территории региона осуществляется множество финансовых операций, производящихся между региональными единицами. Домашние хозяйства получают свои доходы, из которых они уплачивают налоги, делают покупки и сбережения. Предприятия производят и реализуют продукцию, финансовые посредники предоставляют финансовые услуги домашним хозяйствам и предприятиям, региональные власти формируют региональный бюджет и расходуют его на общерегиональные нужды и т.д.

С другой стороны, в регионе имеются и финансовые потоки межрегиональных и интернациональных институциональных единиц, которые получают финансовые средства из-за пределов региона и отправляют их. Тем не менее, на определенной территории локализуется некоторая часть финансовых операций, производимых между всеми институциональными единицами, и концентрируется часть имеющихся в стране финансовых ресурсов.

Финансовые ресурсы региона – это денежные ресурсы и потоки в наличной и безналичной формах, которые обеспечивают нормальный с точки зрения потребностей хозяйства территории уровень производства товаров и услуг, устойчивый товарообмен в соответствии с законами рыночного хозяйствования и социально приемлемый уровень жизни населения.

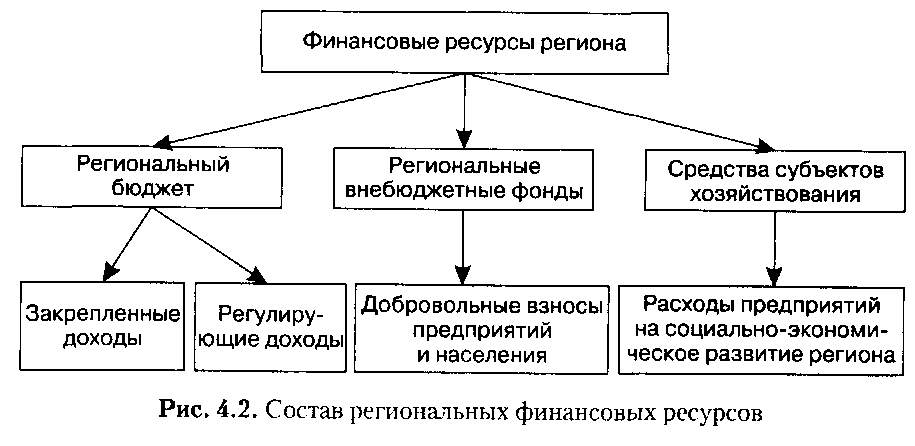

Финансовые ресурсы, созданные на территории, складываются из следующих важнейших частей: 1) ресурсы бюджетов всех уровней - используются для текущего финансирования экономики региона, социальной сферы, финансирования наиболее важных проектов развития соответствующих территорий; 2) ресурсы субъектов хозяйствования - используются для финансирования оборотных средств и кап. вложений, содержания социальных объектов, находящихся в собственности соответствующих субъектов хозяйствования; 3) ресурсы внебюджетных фондов; 4) кредитные ресурсы коммерческих банков и прочих финансовых структур - используются для срочного и возвратного финансирования оборотных средств и капиталовложений; 5) дотации, субвенции и другие поступления из вышестоящих бюджетов – используются для покрытия дефицита территориальных бюджетов и централизованные инвестиции (из федерального бюджета или федеральных инвестиционных фондов).

Основные составляющие представлены на рисунке.

*регулирующие доходы – это налоги, которые частично поступают в федеральный бюджет, а частично – в региональный. Поэтому, финансовые ресурсы региона определяются как финансовые ресурсы всех институциональных единиц, функционирующих в регионе.

1) региональные бюджеты - являются основной составной частью региональных финансов; Бюджет региона является формой образования и расходования денежных средств в целях обеспечения в регионе функций органов государственной власти

2) региональные внебюджетные фонды - выступают вторым компонентом территориальных финансов. Источниками их формирования служат добровольные взносы предприятий и населения; специальные сборы; доходы от местных займов и местных денежно-вещевых лотерей, аукционов; штрафов за загрязнение окружающей среды, порчу объектов историко-культурного назначения и других штрафов и т.д. Внебюджетные фонды чаше всего имеют целевое назначение и формируются на территориях для реализации общерегиональных задач;

3) средства субъектов хозяйствования - направляются на социально-экономическое развитие региона. Финансовые ресурсы региона, формирующиеся у субъектов хозяйствования, составляют: - финансовые ресурсы предприятий, находящихся в региональной или муниципальной собственности; - финансовые ресурсы предприятий, фирм и организаций, используемые ими на финансирование социально-культурных и жилищно-коммунальных объектов.

Итак, финансы региона представляют собой систему экономических отношений, посредством которой национальный доход распределяется и перераспределяется на цели социально-экономического развития территории.

Региональные финансы являются инструментом государственной социальной политики, поскольку через территориальные бюджеты финансируется часть расходов на образование, здравоохранение, жилищно-коммунальное хозяйство, социальную поддержку населения. Региональные финансы играют важную роль в выравнивании уровней социально-экономического развития регионов. Межбюджетное перераспределение финансовых ресурсов, нацеленное на сглаживание существенных межрегиональных различий, также осуществляется через финансовую систему региона. Региональные финансы являются важнейшим условием социально-экономического развития региона с точки зрения финансирования общерегиональных проектов, направленных на развитие общерегиональной инфраструктуры, создание условия для привлечения в регион дополнительных ресурсов, разрешение социальных и экономических проблем региона.

Главным направлением использования региональных финансов является финансовое обеспечение функционирования социальной и частично производственной инфраструктуры.

Особенность финансов региона состоит в том, что на территории региона действуют как бы три самостоятельных финансовых подсистемы: - государственная (финансовые ресурсы федеральных органов и самого субъекта Федерации); - муниципальных образований; - отдельных юридических и физических лиц.

Первые две подсистемы традиционно относят к категории централизованных финансов, а третью – к категории децентрализованных финансов. Финансы юридических и физических лиц не находятся в прямой юрисдикции региональных или муниципальных органов власти, но в значительной мере являются объектом регулирования и объектом региональной финансовой политики.

В основу построения бюджетов и внебюджетных фондов органами власти закладываются принципы: 1) Принцип реальности - предусматривает правдивое отражение в бюджете финансовых операций правительства, соответствие утвержденным по бюджету суммам. 2) Принцип гласности - предусматривает доступ представителей общественности к бюджетной документации и результатам исполнения бюджета. 3) Принципы единства и полноты - означают сосредоточение в бюджетах и во внебюджетных фондах всех производимых органом власти расходов и собираемых доходов, наличие единой бюджетной системы в государстве, единообразие финансовых документов и бюджетной классификации.

Основным инструментом анализа движения всех создаваемых и располагаемых в регионе финансовых ресурсов служит сводный финансовый баланс, в котором отражается совокупность финансовых ресурсов, созданных и использованных на территории. Основной задачей территориального сводного финансового баланса является определение объемов финансовых ресурсов, созданных, поступивших и использованных в регионе (как централизованных, аккумулируемых и перераспределяемых через бюджетную систему, так и децентрализованных, т.е. ресурсов предприятий и организаций). Сводный финансовый баланс строится на основе расширительного подхода к определению финансовых ресурсов региона, поэтому в балансе должны отражаться не только созданные в регионе финансовые ресурсы, но и ресурсы, созданные за пределами региона, и поступившие в данный регион по каналам распределения и перераспределения. Следовательно, в сводный финансовый баланс территории включаются финансы субъектов хозяйствования в регионе, средства бюджета и внебюджетных фондов, внешние поступления финансовых ресурсов и перечисления в федеральную систему. Денежные средства населения, как правило, в балансе не отражаются, за исключением небольшой их части, изымаемой в виде подоходного налога, госпошлин, сборов. Однако их движение отражается в балансе доходов и расходов населения, которые вместе с созданными на территории финансовыми ресурсами характеризуют образованные финансовые ресурсы. Величина образованных финансовых ресурсов определяет все финансовые ресурсы, которыми располагает регион и которые могут быть использованы непосредственно на его территории.

Укрупненные статьи доходов и расходов финансового баланса на уровне субъектов Федерации могут быть представлены следующим образом. Таблица 1 - Финансовый баланс региона

В доходной части финансового баланса отражаются собственные доходы региона, а также привлеченные в регион финансовые ресурсы. В расходной части баланса отражаются две группы расходов: расходы на территории и отчисления в федеральную финансовую систему.

В отличие от федерального бюджета, являющегося законодательным документом, региональный финансовый баланс служит аналитическим инструментом, составление которого позволяет: - сопоставить потребности территории и реальные возможности для их покрытия; - определить финансовую обеспеченность конкретной территории; - представить вклад территории в государственные ресурсы и вклад гос. ресурсов в развитие регионов; - выявить потенциал местного бюджета и внебюджетных фондов; - отслеживать процесс формирования, аккумулирования, распределения финансовых ресурсов.

Кроме того, баланс позволяет установить сумму финансовых ресурсов, оставляемых в распоряжении предприятий и организаций, направляемых в местный и вышестоящий бюджеты, а также средства, мобилизуемые из внешних для территории источников и в первую очередь из федерального бюджета.

Информационной базой составления финансового баланса являются статистические данные отчетов предприятий и организаций по итогам финансовой деятельности, отчеты по использованию местных бюджетов, данных налоговых инспекций, отчеты по формированию и использованию внебюджетных фондов, данные таможенных управлений и другая информация. -2- Бюджетный федерализм Структуру региона можно рассматривать с разных точек зрения: экономической, духовной, природно-ресурсной. Полиструктурность (множественность структуры) – качественное свойство региона. Схема функционирования региона включает минимум три блока: население – экономика – окружающая среда. В СССР регион представлял прежде всего часть единого н/х комплекса, как экономическая подсистема был слабо развит, основные параметры региональной экономики задавались госпланами, а не региональными потребностями, поддерживалась практически полная занятость, денежные доходы населения и предприятий жестко регламентировались центром и мало влияли на производство, потребление, инвестиции.

Переход к рыночной экономике привел к тому, что регион становится экономической подсистемой с сильно связанными внутренними элементами. Возрастает влияние доходов и платежеспособного спроса на региональное производство, потребление, инвестиции, социальную сферу и т.д. Регион испытывает влияние внешних конкурирующих рынков товаров, труда и капитала. При переходе к рыночной системе изменяется сущность и сила связей между основными экономическими элементами. Нижеприведенная схема отражает ряд воспроизводственных процессов региона: воспроизводства регионального продукта, капитала, ресурсов и движение материальных и финансовых потоков между основными субъектами региональной экономики. Значительная часть финансовых потоков проходит через региональные и местные бюджеты. Регион как подсистема национальной экономики имеет экономические связи с федеральными региональными системами.

Рис 6.2. Финансовая структура региональной экономики

Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 1278; Нарушение авторского права страницы