|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

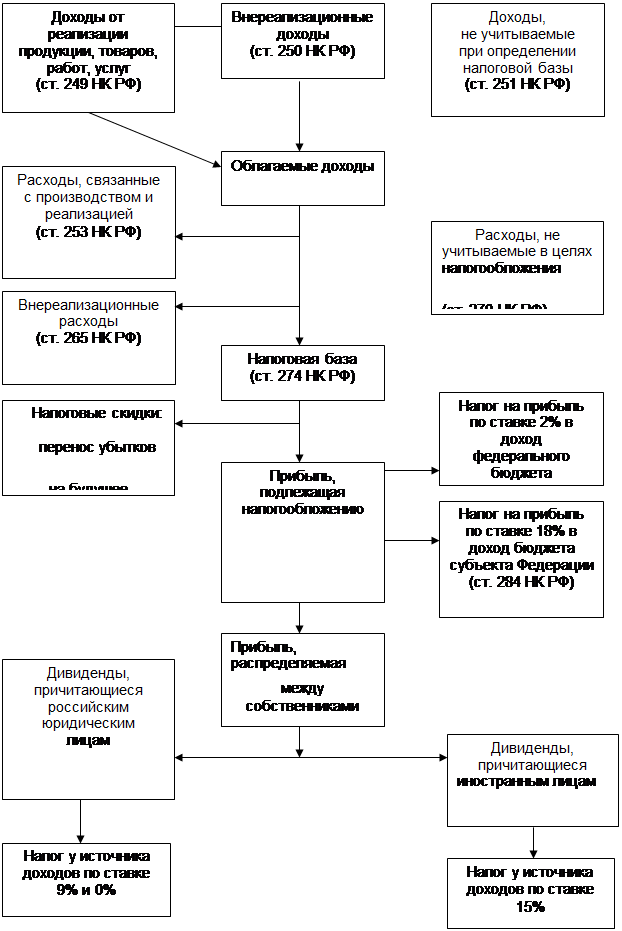

Этап первый: определение доходов, подлежащих налогообложению, и учет налоговых изъятий.Стр 1 из 14Следующая ⇒

Общее определение доходов дается в ст. 41 Налогового кодекса РФ и звучит следующим образом: «Доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить». В расчет принимаются как денежные (в рублях или валюте) поступления, так и доходы, полученные в натуральной форме. Доходы, полученные налогоплательщиком в валюте или выраженные в условных единицах, учитываются в совокупности с доходами, выраженными в рублях. Порядок пересчета валютных доходов в рубли зависит от применяемой в организации учетной политики (метод начисления или кассовый метод). Доходы, полученные налогоплательщиком в натуральной форме, определяются исходя из рыночных цен. Определение рыночной цены дано в ст.40 Налогового кодекса РФ: «Рыночной ценой товара (работы, услуги) признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (а при их отсутствии однородных) товаров (работ, услуг) в сопоставимых экономических (коммерческих) условиях».

Рисунок 3.1. Порядок исчисления и уплаты налога на прибыль. При определении доходов из них исключаются суммы налогов, предъявленные налогоплательщиком покупателю товаров, т.е. при определении суммы полученных доходов из валовой выручки от реализации исключаются суммы налога на добавленную стоимость и акцизы. Эти косвенные налоги не формируют для организации-налогоплательщика его доходов, подлежащих налогообложению. Как видно из приведенной схемы облагаемые доходы складываются из двух основных компонентов: доходов от реализации и внереализационных доходов. Налоговый кодекс РФ в ст. 40 предусматривает право налоговых органов контролировать цены, по которым реализовывалась продукция, в четырех случаях: во-первых, если сделка осуществляется между взаимозависимыми лицами; во-вторых, если оплата продукции или услуг осуществлялась с помощью бартера, т.е. имели место товарообменные операции; в-третьих, при совершении внешнеторговых сделок; в-четвертых, если цена сделки отклоняется более чем на 20 процентов в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени. Иные случаи вмешательства налоговых органов в процесс формирования цен для целей налогообложения Кодексом не предусмотрены. Налоговый кодекс также определяет группу доходов, которые не формируют облагаемую базу, т.е. группу налоговых изъятий (ст. 251 НК РФ). К доходам от реализации (ст. 249 НК РФ) относятся доходы от реализации товаров (работ, услуг), а также доходы от реализации имущественных прав. Эти доходы определяются исходя из выручки от реализации, т.е. всех поступлений налогоплательщику, связанных с расчетами за реализованные товары или имущественные права. К доходам от реализации относятся доходы, полученные от продажи товаров как собственного производства, так и ранее приобретенных товаров, имущественных прав, ранее использовавшегося оборудования и иного имущества и т.д. Все доходы, не являющиеся доходами от реализации, рассматриваются Налоговым кодексом как внереализационные доходы (если они не указаны как доходы, не учитываемые для целей налогообложения). В состав внереализационных доходов (ст. 250 НК РФ) включаются, в частности, доходы: • от долевого участия в других организациях; • от сдачи имущества в аренду (если такие доходы не определяются налогоплательщиком в порядке, установленном ст. 249 НК РФ, т.е. как доходы от реализации); • от предоставления в пользование прав на результаты интеллектуальной деятельности (если такие доходы не определяются налогоплательщиком в порядке, установленном ст. 249 НК РФ); • в виде процентов, полученных по договорам займа, кредита, ценным бумагам и другим долговым обязательствам; • в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав (за исключением случаев, указанных в статье 251 НК РФ); • в виде дохода, распределенного в пользу налогоплательщика при его участии в простом товариществе; • в виде использованных не по целевому назначению имущества, работ, услуг, полученных в рамках благотворительной деятельности или целевого финансирования; • полученные по операциям с финансовыми инструментами срочных сделок и некоторые иные категории доходов. Необходимо отметить, что перечень внереализационных доходов, приведенный в ст. 250 НК РФ, является открытым, т.е. в случае возникновения у налогоплательщика какого-то дохода, который не является для него доходом от реализации и не подпадает под перечень доходов, не учитываемых для целей налогообложения (ст. 251 НК РФ), эти доходы должны рассматриваться как внереализационные. Практически по каждому из приведенных выше (да и всех поименованных в тексте ст. 250 НК РФ) видов внереализационных доходов можно указать на некоторую специфику или проблемы, возникающие при их определении. Например, доходы от сдачи имущества в аренду относятся к разряду внереализационных только для тех организаций, для которых этот вид деятельности осуществляется на разовой основе. Если организация сдает имущество в аренду (или субаренду) на постоянной основе, систематически, то такие доходы являются «доходами от реализации». В состав средств (имущества), безвозмездно полученных предприятием и учитываемых для целей налогообложения, включаются также финансовая помощь и иные поступления. Эти и другие аналогичные доходы увеличивают валовую прибыль предприятия. Возникает вопрос: почему безвозмездно полученное имущество или финансовая помощь, полученная от других юридических лиц, включается в состав налогооблагаемой прибыли? Какой смысл облагать налогом финансовую помощь? Ответ на этот вопрос достаточно прост. До того момента, когда финансовая помощь не была по законодательству включена в состав облагаемых доходов, она использовалась как один из инструментов уклонения от уплаты налога. Так, фактически предприятия могли получать часть оплаты за поставленную продукцию в виде финансовой помощи от предприятия-покупателя, т.е. финансовая помощь представляла собой по некоторым сделкам частичную оплату. Основным исключением из этого правила (налогообложения безвозмездно полученных средств или финансовой помощи) для большинства предприятий является случай, когда финансовая помощь оказывается головным предприятием дочернему предприятию (или средства перечисляются дочерним предприятием головному). При этом доля собственности головного предприятия в дочернем должна быть более 50%. Только в этом случае суммы финансовой помощи, полученной от вышестоящей организации, не подпадают под налогообложение. Законодательство выделяет группу доходов, которые не учитываются при определении налоговой базы, - это налоговые изъятия (ст. 251 НК РФ). В состав таких налоговых изъятий, в частности, включаются доходы в виде: • имущества, имущественных прав, которые получены налогоплательщиком в форме задатка или залога в обеспечение каких-то обязательств; • имущества, имущественных или иных прав, которые получены в виде взносов в уставный (складочный) капитал (фонд) организации; • средств и иного имущества, полученного безвозмездно в соответствии с Законом «О безвозмездной помощи (содействии) Российской Федерации и внесении изменений и дополнений в отдельные законодательные акты Российской Федерации о налогах и об установлении льгот по платежам в государственные внебюджетные фонды в связи с осуществлением безвозмездной помощи (содействия) Российской Федерации» от 4 мая 1999 г. № 95-ФЗ; • имущества, полученного российской организацией безвозмездно: от организации, если уставный капитал получающей стороны более чем на 50% состоит из вклада (доли) передающей организации; от организации, если уставный капитал передающей стороны более чем на 50% состоит из вклада (доли) получающей организации; от физического лица, если уставный капитал получающей стороны более чем на 50% состоит из вклада (доли) этого физического лица; • имущества, полученного налогоплательщиком в рамках целевого финансирования. К средствам целевого финансирования, в частности, относятся: бюджетные ассигнования, выделяемые бюджетным учреждениям, а также субсидии автономным учреждениям; инвестиции, полученные от иностранных инвесторов на финансирование капитальных вложений производственного назначения, при условии использования их в течение календарного года с момента получения; • стоимости полученных сельскохозяйственными товаропроизводителями мелиоративных и иных объектов сельскохозяйственного назначения, построенных за счет средств бюджетов всех уровней; • имущества, безвозмездно полученного государственными и муниципальными образовательными учреждениями, а также негосударственными образовательными учреждениями, имеющими лицензии на ведение образовательной деятельности, на ведение уставной деятельности; • средств и имущества, которые получены унитарными предприятиями от собственника имущества этого предприятия или уполномоченного им органа; • имущества (включая денежные средства), полученного религиозной организацией в связи с совершением религиозных обрядов и церемоний и от реализации религиозной литературы и предметов религиозного назначения; • средств, поступивших профсоюзным организациям в соответствии с коллективными договорами на проведение профсоюзными организациями социально-культурных и других мероприятий, предусмотренных их уставной деятельностью; • имущества (включая денежные средства) и (или) имущественных прав, полученных религиозными организациями на осуществление уставной деятельности; • средства собственников помещений в многоквартирных домах, поступающие на счета осуществляющих управление многоквартирными домами товариществ собственников жилья, жилищных, жилищно-строительных кооперативов и иных специализированных потребительских кооперативов, управляющих организаций, а также на счета специализированных некоммерческих организаций, которые осуществляют деятельность, направленную на обеспечение проведения капитального ремонта общего имущества в многоквартирных домах, и созданы в соответствии с Жилищным кодексом Российской Федерации, на финансирование проведения ремонта, капитального ремонта общего имущества многоквартирных домов; • средства бюджетов, выделяемых на долевое финансирование проведения капитального ремонта общего имущества в многоквартирных домах в соответствии с Жилищным кодексом РФ товариществам собственников жилья, и иным специализированным организациям, созданным и осуществляющим управление многоквартирными домами (абз. 6 и 22 пп. 14 п. 1 ст. 251 НК РФ); • некоторых иных поступлений.

Для того чтобы налогоплательщик имел право не включать в состав облагаемых доходов средства, полученные им в рамках целевого финансирования, он должен вести раздельный учет доходов (и расходов), полученных (произведенных) в рамках целевого финансирования. При отсутствии раздельного учета средства целевого финансирования должны быть включены в состав облагаемых доходов. Здесь необходимо отметить, что существует разница в форме применения «санкций» за нецелевое использование средств в случаях, если источником поступления целевых средств был бюджет или иной источник. Если бюджетное учреждение, получив средства в соответствии со сметой доходов, использовало их не по целевому назначению, то к этим средствам применяются нормы бюджетного законодательства. Так, ст. 289 Бюджетного кодекса РФ устанавливает, что в случае нецелевого использования бюджетных средств должно иметь место, наряду с административными санкциями в отношении руководителя такого бюджетного учреждения, изъятие в бесспорном порядке бюджетных средств, использованных не по целевому назначению. То есть бюджетные средства, использованные нецелевым образом, не увеличивают налоговую базу. Если же нецелевым образом были использованы средства, полученные из других источников (кроме бюджета), то сумма этих средств увеличит доходы, подлежащие налогообложению. Таким образом, общая сумма доходов учитывает практически все поступления налогоплательщику в денежной и натуральной форме. Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 475; Нарушение авторского права страницы