|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Показатели, используемые при проведении стратегического финансового анализа

Выбор целевых показателей всегда зависит от особенностей конкретного бизнеса, а также от стадии жизненного цикла компании. С течением времени, по мере развития компании и ее перехода от одной стадии к другой целевые показатели будут меняться. Принято выделять следующие основные стадии жизненного цикла компании: - создание; - интенсивный рост; - стабилизация (зрелость); - спад, или старение. График движения выручки и денежного потока по стадиям жизненного цикла представлен на рис. 1.3. На стадии создания компании основная задача — закрепиться на рынке, найти покупателей на предлагаемые товары. Как правило, расходы при этом превышают доходы, выручка еще невелика, чистый денежный поток отрицателен. Основным целевым показателем является объем продаж при обязательном контроле за расходованием денежных средств. Стадия роста характеризуется значительным увеличением объема продаж. При этом помимо непосредственного количественного роста объемов происходят качественными изменения, связанные с совершенствованием взаимоотношений с клиентами, развитием сервиса, расширением структуры бизнеса.

Рост выручки требует постоянных инвестиций в основной и оборотный капитал. Это неизбежно приводит к росту потребности в дополнительных источниках финансирования. Возникает серьезная угроза платежеспособности. Поэтому основная задача анализа на данном этапе — обосновать такие темпы роста объема продаж, которые позволяют поддерживать платежеспособность. При сохранении объема продаж в качестве целевого показателя (с необходимой дифференциацией по сегментам) важнейшим контролируемым показателем должен быть чистый денежный поток от текущей деятельности либо свободный денежный поток (FCF). Стадия стабилизации (зрелости) характеризуется снижением темпов роста продаж, и для получения прибыли необходим опережающий рост доходов над расходами. Обычно это достигается за счет того, что бизнес-процессы компании к этому времени в значительной степени разработаны и формализованы. Величина чистого денежного потока от текущей деятельности на данной стадии в значительной степени зависит от политики управления оборотным капиталом. Его отрицательная величина делает необходимым принятие соответствующих мер, предполагающих прежде всего детальный анализ операционного и финансового цикла, совершенствование на этой основе политики управления запасами, анализ дебиторской и кредиторской задолженности. В качестве целевых на данной стадии в зависимости от выбранной стратегии развития могут быть рассмотрены показатели эффективности бизнеса: традиционные показатели рентабельности вложения капитала, показатели создания стоимости либо их комбинация. Целевая задача роста эффективности на данной стадии может сделать необходимым уточнение политики управления платежеспособностью. Следует помнить, что не только недостаток, но и избыток денежных средств могут представлять проблему. Во втором случает это связано со снижением оборачиваемости, а следовательно, рентабельности, и в целом эффективности бизнеса. Поэтому полученный положительный денежный поток от текущей деятельности необходимо рассматривать как важный источник финансирования новых инвестиций. Это позволит задержать наступление стадии спада. Стадия спада, или старения. Если руководство компании не нашло новые рынки и перспективные направления развития, то за стадией стабилизации последует этап старения бизнеса. Он характеризуется снижением объема продаж, чистого денежного потока, ограниченностью доступных ресурсов, падением эффективности. Целевые показатели на данной стадии напрямую зависят от стратегического решения о дальнейшем развитии или ликвидации (продаже) бизнеса. Очевидно, что обязательное прохождение компанией всех перечисленных стадий весьма условно. Нередко после этапа формирования, если компания не смогла завоевать свою рыночную нишу, наступает стадия ухода с рынка. Другая распространенная ситуация — стабильно работающая компания открывает новые перспективные направления и переходит в стадию интенсивного роста. Важно отметить, что состав целевых и контролируемых показателей на отдельных стадиях жизненного цикла компании должен быть уточнен с учетом специфики ее деятельности. Кроме того, при разработке стратегических планов развития помимо финансовых показателей не меньшее внимание должно быть уделено обоснованию целевых нефинансовых показателей, характеризующих производственный потенциал, инвестиционные потребности, клиентскую базу, непосредственно политику управления персоналом. Рассмотрим особенности выбора ключевых финансовых показателей в зависимости от стратегии развития компании и стадии ее жизненного цикла. Как видим, в зависимости от стоящих финансовых целей организации ключевые показатели — измерители успешности ее развития — будут различны.

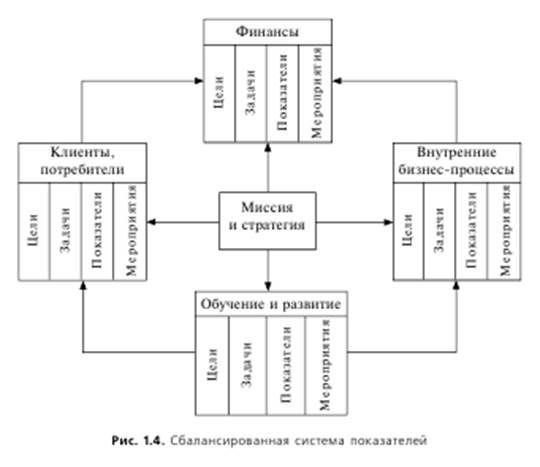

Так, целевая установка на увеличение продаж предполагает использование в качестве ключевых показателей, характеризующих динамику продаж и занимаемую долю рынка. Рост данных показателей позволяет оценить степень достижения поставленных целей. Соответственно приоритетными направлениями анализа будут анализ цен, объема, структуры и ассортимента выпускаемой продукции или продаваемых товаров (оказываемых услуг), анализ расходов по продвижению и сбыту продукции. В то же время выбранный целевой ориентир делает необходимым введение в методику анализа обязательного блока, связанного с оценкой платежеспособности. Для таких организаций показатели платежеспособности становятся важнейшими контролируемыми показателями. Дело в том, что для быстрорастущего бизнеса характерен дефицит денежных средств (в силу объективного роста запасов, дебиторской задолженности, капитальных вложений в основные средства и вытекающей из этого необходимости дополнительного привлечения финансовых ресурсов). Зачастую это создает серьезные проблемы в поддержании платежеспособности. Нередки случаи, когда организации, целевая установка которых связана с максимально возможным ростом продаж, были вынуждены прекратить свое существование именно по причине своей неплатежеспособности. Организации, финансовая цель которых связана с обеспечением определенного уровня рентабельности инвестирования капитала (как правило, это организации, уже обеспечившие себе определенную позицию на рынке), в качестве целевых показателей выбирают чаще всего показатели ROI (рентабельность инвестиций), либо ROCE (рентабельность используемого капитала), либо ROE (рентабельность собственного капитала). Для них приоритетные направления анализа связаны с разработкой методики доходов и расходов, оценкой рентабельности продаж в разрезе отдельных сегментов бизнеса и организации в целом, анализом оборачиваемости капитала и его отдельных составляющих. Предприятия, собственники которых ориентированы на получение и изъятие прибыли, в качестве целевых показателей будут рассматривать показатели чистой прибыли и доли той ее части, которая подлежит распределению среди собственников. В качестве обязательно контролируемых для такой организации должны стать показатели, характеризующие достаточность денежных средств для осуществления необходимых текущих расходов и выплаты дивидендов. Наконец, компании, ориентированные на увеличение стоимости в качестве свой основной цели, делают ставку не на максимизацию прибыли (зачастую в краткосрочной перспективе), а на рост стоимости в долгосрочной перспективе. При этом компании должны удовлетворить ожидания собственников и кредиторов, инвестировавших свой капитал в активы предприятия. Тогда величина стоимости компании для инвесторов капитала служит ориентиром, по которому определяется эффективность деятельности компании и оценивается ее привлекательность. Для характеристики роста стоимости компании в качестве целевых обычно используют показатели капитализации, экономической добавленной стоимости (EVA). Следует помнить, что независимо от целей организации методика финансового анализа предполагает рассмотрение всех основных его блоков, включая текущую и долгосрочную платежеспособность, финансовую устойчивость и эффективность. Однако конечная оценка успешности развития организации будет ориентирована на показатели, выбранные в качестве целевых. Разрабатывая систему финансовых показателей, необходимо учитывать конкретные задачи их применения. В зависимости от стоящих перед организацией целей применяемые показатели или их система могут использоваться в качестве инструмента реализации следующих функций управления компанией: - принятие решений; - планирование и координация целей; - контроль и мониторинг; - ранняя диагностика проблем; - мотивация персонала. На практике возможна комбинация целевых показателей. Функцию принятия решений обеспечивают определенные показатели, выбранные в качестве критериев принимаемых решений. Например, при принятии инвестиционных решений важнейшим критерием оценки привлекательности инвестиционного проекта выступают такие показатели, как NPV и (или) IRR. В качестве другого примера использования отдельных показателей как критериев принятия решения можно назвать оценку эффективности бизнеса или его отдельных сегментов на базе показателей ROI или EVA. Решения о выборе финансовых альтернатив в качестве критерия часто ориентированы на рост показателя EPS. Анализируемые мероприятия признаются эффективными, если они приводят к росту данных показателей. Основная проблема при этом — обоснование выбора тех показателей, которые станут критериями оценки в принятии решения. Например, показатель ROI является краткосрочным и не учитывает долгосрочные выгоды от реализации конкретного решения. Функция планирования и координации целей предполагает выбор целевых показателей и обоснование их значений для конкретных периодов времени. Это позволяет сбалансировать бюджет и обосновать значения входящих в него показателей. Например, если в бюджет закладывается значение показателя ROA (рентабельности активов), выбранного в качестве целевого, равное 14%, то при двукратной (за год) оборачиваемости активов необходимо, чтобы рентабельность продаж достигала 7%. В свою очередь при имеющемся бюджете продаж данное целевое значение рентабельности продаж обусловливает величину прибыли в бюджете доходов и расходов компании с ее детализацией по отдельным направлениям бизнеса. Таким образом осуществляется координация целей компании и обеспечивается сбалансированность показателей. Функция контроля и мониторинга реализуется за счет своевременного сравнения запланированных и достигнутых значений показателей. Сравнения могут выполняться также с данными прошлых периодов, иных компаний отрасли либо отдельных сегментов внутри группы компаний. По результатам сравнительного анализа выявляются отклонения, которые позволяют оценить, с одной стороны, степень достижения поставленных целей, с другой — реалистичность поставленных целей. Функция ранней диагностики проблем является одной из наиболее важных. Понимание взаимосвязи показателей позволяет заранее предвидеть нежелательные тенденции и приступить к разработке корректирующих мероприятий. Так, замедление оборачиваемости активов при неснижающемся объеме продаж приведет к росту потребности в источниках финансирования. Другим неизбежным последствием падения оборачиваемости является сокращение рентабельности активов, если только компания не компенсирует такое снижение ростом рентабельности продаж. На практике это делает необходимым выбор некоторых показателей, так называемых рейперных точек, анализ динамики которых позволяет анализировать риски деятельности, своевременно выявлять намечающиеся проблемы, оценить их последствия и обосновать необходимые мероприятия. Все это помогает выявить сильные и слабые стороны компании. Использование определенных показателей в целях мотивации персонала в настоящее время становится повсеместным. Оценивая работу каждого конкретного сотрудника (или группы сотрудников), следует применять те показатели, которые отражают эффективность именно его деятельности. Такие показатели можно использовать при ежегодной аттестации сотрудников, они влияют на бонусы по итогам года и на карьерный рост. Несмотря на многообразие и различные задачи применения, существуют некоторые общие требования к показателям, включаемым в методику анализа. 1. Любой показатель должен иметь количественное измерение и четкий алгоритм его расчета. 2. Целевые значения показателей должны быть достижимыми и одновременно являться стимулом к дальнейшему развитию. 3. На каждой стадии жизненного цикла компании отдельные финансовые показатели имеют различную значимость. Переход к новой стадии приведет к новой расстановке приоритетов. 4. Показатели, используемые для оценки деятельности отдельных сотрудников (менеджеров или исполнителей), должны соответствовать сфере их ответственности и быть понятными им. 5. Показатели должны способствовать мотивации персонала исходя из стоящих перед организацией целевых задач. 6. В целях анализа динамики показатели должны быть сопоставимы. И наконец, оценку эффективности работы компании на базе финансовых показателей необходимо расширить за счет использования нефинансовых показателей. Наиболее известной в настоящее время концепцией, ориентированной на комплексное использование финансовых и нефинансовых показателей в целях стратегического управления ключевыми факторами стоимости компании, является сбалансированная система показателей Нортона—Каплана Balanced Scorecard, BSC (Norton, Kaplan, 1996), схематично представленная на рис. 1.4.

Как показано на рис. 1.4, наряду с финансовым блоком в систему важнейших для компании показателей включены нефинансовые показатели, характеризующие клиентскую составляющую, комплекс внутренних бизнес-процессов, а также блок персонала. Очевидно, что результаты, которые будут достигнуты в финансовом блоке, напрямую зависят от эффективности управления блоками нефинансовыми. Более того, если показатели финансового блока отражают текущие результаты, то показатели нефинансовых блоков определяют долгосрочное развитие и эффективность компании в перспективе. Необходимость совокупного использования финансовых и нефинансовых показателей в качестве измерителей степени достижения целей, поставленных в компании, в настоящее время находит самое широкое распространение в виде применения так называемых ключевых показателей эффективности — KPI (Key Performance Indicators). Очевидно, что выбор конкретных показателей в качестве KPI зависит от вида и условий бизнеса, а также стадии жизненного цикла компании.

Тема 4 Популярное:

|

Последнее изменение этой страницы: 2017-03-09; Просмотров: 1040; Нарушение авторского права страницы