|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методы составления отчета о движении денежных средств

В практике анализа денежных потоков может быть использован либо прямой, либо косвенный метод составления отчета о движении денежных средств. Прямой метод предполагает отражение в отчете данных о суммах поступления и расходования денежных средств. Косвенный метод основан на пересчете полученного финансового результата путем определенных корректировок в величину чистых денежных средств. Косвенный метод, таким образом, позволяет перейти от величины финансового результата (прибыли или убытка) к показателю чистых денежных средств (общего изменения денежных средств за период). Анализ денежных средств на базе отчета, построенного прямым методом, был проведен на примере рассмотренных таблиц 6—7. Платежный календарь (табл.1) также является примером представления информации о денежных потоках прямым методом. Достоинства использования прямого метода состоят в том, что он позволяет оценить общие суммы поступлений и платежей, увидеть те статьи, которые формируют их наибольший приток и отток в разрезе трех рассмотренных видов деятельности. Информация, полученная на основе данного метода, используется при формировании бюджета денежных средств. Прямой метод дает возможность синхронизировать поступления и платежи во времени, поскольку детально раскрывает движение денежных средств на счетах и позволяет делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам, инвестиционной деятельности и дополнительных выплат. В то же время этому методу присущ определенный недостаток, поскольку он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах предприятия. Как известно, величина чистых денежных средств обычно существенно отличается от суммы полученного финансового результата, и тому есть несколько причин. Назовем основные из них. 1. Прибыль (убыток), или финансовый результат, отражаемый в отчете о прибылях и убытках, формируется в соответствии с принципом начисления, тогда как результат изменения денежных средств определяется кассовым методом: • признание бухгалтерских доходов может не сопровождаться поступлением денежных средств в данном периоде; • наличие расходов, имеющих отношение к будущим периодам, приводит к тому, что реальная сумма платежей отличается от себестоимости продукции, в которую, как известно, включаются расходы только отчетного периода; • наличие отложенных платежей, т.е. начисленных, но не произведенных в отчетном периоде расходов, увеличивает себестоимость продукции на указанные расходы, тогда как оттока денежных средств не происходит; • текущие расходы напрямую относятся на себестоимость продукции, капитальные возмещаются в течение длительного периода времени через амортизационные отчисления. Однако именно капитальные расходы сопровождаются зачастую наиболее значительным оттоком денежных средств. 2. Источником увеличения денежных средств не обязательно является прибыль (к примеру, приток денежных средств может быть обеспечен за счет их привлечения на заемной основе). Точно так же отток денежных средств зачастую не связан с уменьшением финансового результата. 3. Приобретение активов долгосрочного характера и связанный с этим отток денежных средств не отражаются на величине прибыли, а их реализация меняет совокупный финансовый итог на сумму результата от данной операции. Изменение денежных средств при этом определяется величиной полученной выручки. 4. На несовпадение финансового результата и прибыли непосредственное воздействие оказывают изменения в составе собственного оборотного капитала. Увеличение остатков по статьям оборотных активов приводит к дополнительному оттоку денежных средств, сокращение — к их притоку. Деятельность предприятия, накапливающего запасы товарно-материальных ценностей, неизбежно сопровождается оттоком денежных средств; однако до того момента, пока запасы не будут отпущены в производство (реализованы), величина финансового результата не изменится. 5. Отток денежных средств, связанный с закупкой товарно-материальных ценностей, определяется характером расчетов с кредиторами. Наличие кредиторской задолженности позволяет предприятию использовать запасы, которые еще не оплачены. Следовательно, чем больше период погашения кредиторской задолженности, тем большая сумма неоплаченных запасов находится в обороте предприятия и тем значительнее расхождение между объемом материальных ценностей, отпущенных в производство (себестоимостью продукции), и размером платежей кредиторам. С целью раскрытия взаимосвязи полученного финансового результата и величины изменения денежных средств проводится анализ движения денежных средств с применением косвенного метода. В отличие от прямого, косвенный метод составления отчета о движении денежных средств предполагает анализ не только статей денежных средств, но и всех остальных статей активов и пассивов, изменение которых влияет на финансовые потоки организации. При косвенном методе финансовый результат преобразуется с помощью ряда корректировочных процедур в величину чистых денежных средств от текущей деятельности. Денежные потоки от инвестиционной и финансовой деятельности обычно отражаются прямым методом. Можно выделить определенную последовательность осуществления таких корректировок. На первом этапе устраняют влияние на финансовый результат операций начисления амортизации (как расходов, не сопровождающихся оттоком денежных средств) и операций, связанных с выбытием объектов долгосрочных активов. Поскольку уменьшение прибыли вследствие операций начисления амортизации не сопровождается сокращением денежных средств, для расчета реальной величины денежных средств суммы начисленной амортизации должны быть добавлены к величине финансового результата. Выбытие объектов основных средств и прочих внеоборотных активов вызывает убыток в размере их остаточной стоимости, который списывается на уменьшение финансового результата. Вполне понятно, что никакого воздействия на величину денежных средств операции списания с баланса остаточной стоимости имущества не оказывают. Следовательно, сумма убытка в размере остаточной стоимости должна быть добавлена к величине финансового результата. Если финансовым результатом выбытия долгосрочных активов является прибыль, возникает ситуация, при которой ее величина может быть учтена дважды: первый раз — в составе чистой прибыли (исходной базы для корректировок при анализе движения денежных средств косвенным методом), второй — в составе выручки от продажи долгосрочных активов при анализе денежных потоков от инвестиционной деятельности. Двойной счет устраняется следующей корректировочной процедурой: величина прибыли от продажи (выбытия) долгосрочных активов исключается из финансового результата; сумма убытка прибавляется к финансовому результату. На втором этапе корректировки отражают влияние изменений статей оборотных активов и краткосрочных обязательств. Говоря об изменении статей оборотных активов, имеют в виду статьи неденежного характера. Изменение статей денежных средств является результирующей величиной. Цель составления отчета — показать, за счет каких статей оборотных активов произошло изменение величины денежных средств. В процессе анализа следует определить, как изменение по каждой статье оборотных активов отразилось на состоянии денежных средств предприятия. Для того, чтобы оценить приток денежных средств от покупателей, рассмотрим механизм влияния на финансовые потоки изменений по такой существенной статье оборотных активов, как дебиторская задолженность. Существует простое уравнение взаимосвязи суммы поступлений от дебиторов, стоимости отгруженной продукции (оказанных услуг) и величины дебиторской задолженности:

где ДЗНП, ДЗКП — величины дебиторской задолженности на начало и конец периода соответственно; О — стоимость отгруженной продукции; ПП — сумма поступлений от покупателей. Также можно записать ДЗНП + О = ПП + ДЗКП. Несложно увидеть, что сумма поступлений от покупателей будет всегда меньше величины отгрузки, которая находит отражение в отчете о прибылях и убытках, если дебиторская задолженность к концу периода превышает ее первоначальную величину. Итак, если в течение анализируемого периода задолженность покупателей увеличилась (ДЗКП > ДЗНП), делают вывод о том, что реальный приток средств был ниже зафиксированного в отчете о прибылях и убытках на величину изменения дебиторской задолженности и, значит, эта величина должна быть исключена из финансового результата. Очевидно, что уменьшение дебиторской задолженности приведет к увеличению реального притока денежных средств, следовательно, в данном случае разность между размерами дебиторской задолженности на начало и на конец периода должна быть прибавлена к финансовому результату. Влияние на финансовый результат операций, связанных с приобретением товарно-материальных ценностей, выражается в том, что рост запасов увеличивает реальный отток средств. Следовательно, сумма увеличения запасов должна быть исключена из финансового результата, соответственно сумма уменьшения прибавляется к финансовому результату. Изменение статей текущих пассивов воздействует на движение денежных средств противоположным образом. Рост краткосрочных обязательств свидетельствует о том, что большая часть активов предприятия и производимых им затрат остается неоплаченной. В то же время наличие таких расходов предполагает увеличение себестоимости и, следовательно, уменьшение финансового результата. В данном случае реальные расходы денежных средств оказываются меньше учтенных в себестоимости. В качестве примера можно рассмотреть изменение остатков кредиторской задолженности поставщикам. Увеличение остатков говорит о том, что поставленные материальные ценности или оказанные услуги остаются неоплаченными, в то время как предприятие продолжает их расходовать, а значит, и списывать их стоимость на себестоимость продукции. С учетом сказанного, при расчете величины чистого денежного потока от текущей деятельности существует общее правило: увеличение остатков по статьям оборотных активов должно быть исключено (показано в отчете со знаком «минус»), уменьшение — прибавлено к показателю финансового результата (показано со знаком «плюс»); увеличение остатков по статьям текущих пассивов должно быть прибавлено к финансовому результату (показано со знаком «плюс»), уменьшение — исключено (показано со знаком «минус»). До сих пор мы рассматривали операции, формирующие величину финансового результата, под которым понимали сумму чистой прибыли или убытка. Между тем отток денежных средств связан и с использованием чистой прибыли — выплатой дивидендов и иными аналогичными выплатами. Если такие выплаты имели место, проводят дополнительные корректировочные процедуры (условно назовем их третьим этапом корректировки ), связанные с исключением указанных сумм расходов из чистой прибыли. Совокупное влияние рассмотренных процедур, корректирующих величину финансового результата, должно привести к отражению результата изменения денежных средств или чистых денежных средств, как это показано в табл.6.

Таблица 6

Примечание. Данная организация относит займы, предоставленные другим организациям на срок менее 12 месяцев, к инвестиционной деятельности. Возможен и альтернативный вариант, когда краткосрочные займы, выданные другим предприятиям, рассматриваются в составе текущей (операционной) деятельности. Выбор альтернативного варианта распределения денежных потоков по видам деятельности в рассматриваемой ситуации повлек бы значительные изменения, связанные с увеличением положительного результата от текущей деятельности и ростом отрицательного результата от инвестиционной.

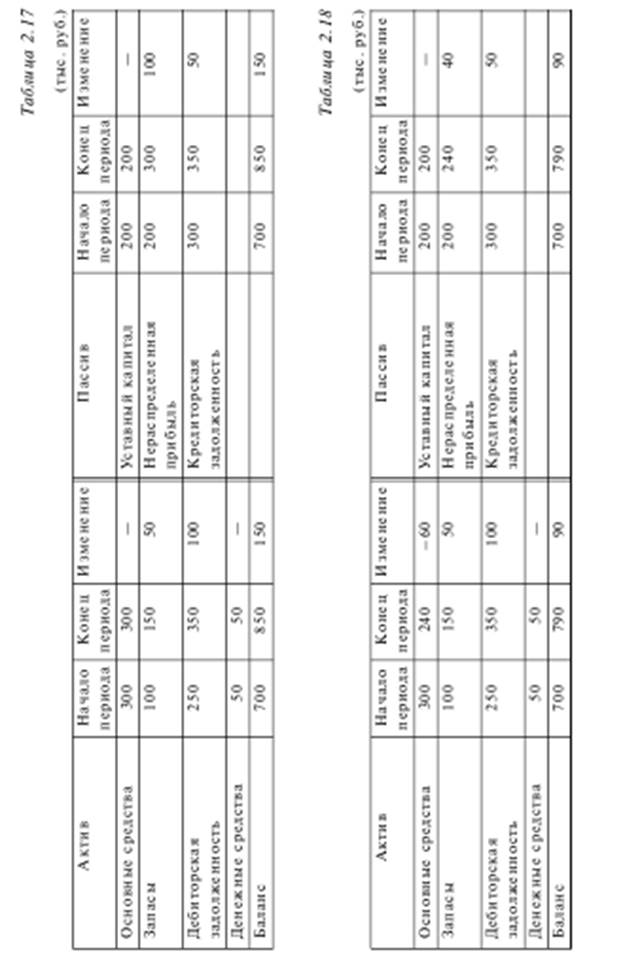

Анализ движения денежных средств по данным составленного отчета начинают с рассмотрения текущей деятельности, имея в виду, что она является основным стабильным источником покрытия возникающей краткосрочной и долгосрочной потребности в денежных средствах. Учитывая, что исходной базой для расчетов является показатель финансового результата, прежде всего необходимо убедиться в его надежности. Также нуждаются в выяснении существенные доходы и расходы, отражаемые, как правило, в составе прочих, которые влияют на финансовый результат, но не затрагивают денежных средств. Примеры таких статей: списанная дебиторская и кредиторская задолженность; выявленные в результате инвентаризации недостачи и потери и др. Одной из важнейших причин расхождения финансового результата и ЧДС от текущей деятельности является начисление амортизации долгосрочных активов. Следовательно, амортизационная политика становится важным фактором при управлении финансовыми потоками. Ускоренные методы амортизации (способ уменьшаемого остатка и способ списания стоимости по сумме чисел лет срока полезного использования) способствуют обеспечению наибольшего притока денежных средств в первые годы эксплуатации и использования активов. Способ списания стоимости пропорционально объему продукции (работ) позволяет увязать величину начисляемой амортизации и интенсивность использования основных средств. Чем интенсивнее использование основных средств, тем больший приток денежных средств необходимо обеспечить. Линейный способ начисления амортизации может быть целесообразен при условии, что предприятие заинтересовано в стабильных денежных потоках. Особое внимание следует уделить причинам изменения оборотных активов и их влиянию на денежные потоки. Необходимо помнить следующее правило: рост статей оборотных активов, например запасов или дебиторской задолженности, приводит к тому, что при прочих равных условиях величина финансового результата (отчет о прибылях и убытках) всегда будет больше величины ЧДС от текущей деятельности (отчет о движении денежных средств) на величину этого увеличения. Допустим, в анализируемом периоде произошли следующие изменения, как это показано в табл.7. При заработанной чистой прибыли в 100 тыс. руб. (300 – 200), величина ЧДС от текущей деятельности равна нулю. Причинами этого стали: • рост запасов на 50 тыс. руб., • рост дебиторской задолженности на 100 тыс. руб., • увеличение кредиторской задолженности на 50 тыс. руб. Расчет ЧДСТД в условиях меняющихся оборотных активов и краткосрочных обязательств можно выполнить по формуле:

ЧДСТД = Прибыль (убыток) — Изменение оборотных активов (берутся все оборотные активы, кроме денежных средств) + Изменение краткосрочных обязательств (кроме кредитов и займов).

В нашем примере ЧДСТД = 100 – 50 – 100 + 50 = 0.

В рассматриваемом примере было сделано допущение о том, что величина основных средств в балансе остается неизменной. В реальной жизни обязательно начисление амортизации, которое приведет к сокращению стоимости основных средств в балансе. С учетом этого необходима уже рассмотренная ранее корректировка на сумму амортизации. Продолжая наш пример, допустим, что сумма амортизации за период составила 60 тыс. руб. Покажем, как это отразится на балансе и расчете денежного потока (табл. 8). При заработанной чистой прибыли в 40 тыс. руб. (с учетом начисленной амортизации) величина ЧДС от текущей деятельности составит:

Чистая прибыль (40 тыс. руб.) + Амортизация (60 тыс. руб.) – Рост запасов (на 50 тыс. руб.) – Рост дебиторской задолженности (на 100 тыс. руб.) + Увеличение кредиторской задолженности (на 50 тыс. руб.). Итого ЧДСТД = 0.

В процессе анализа влияния изменений отдельных статей оборотных активов на денежные потоки прежде всего необходимо выяснить вызвавшие их причины. В качестве причин следует выделить изменение объема продаж, а также изменение оборачиваемости средств. В рассмотренных в табл.7 и 2.8 примерах имел место рост дебиторской задолженности и запасов на 150 тыс. руб. (50 + 100). Предположим, что это было связано с увеличением объема продаж. Очевидно, что при еще большем росте объема продаж при сохранении прежней оборачиваемости будет зафиксировано также и большее увеличение оборотных активов. Допустим, их рост составит уже не 150, а 200 тыс. руб., чистая прибыль возрастет до 120 тыс. руб., а величина кредиторской задолженности составит 370 тыс. руб. Тогда величина ЧДСТД составит уже –10 тыс. руб. (120 — 200 + 70). Иными словами, при заработанной чистой прибыли в 120 тыс. руб. организация будет иметь чистый отток денежных средств от текущей деятельности в размере 10 тыс. руб. Другой причиной изменения величины оборотных активов является изменение скорости их оборота. Если рост оборотных активов опережает рост выручки, это свидетельствует о замедлении оборачиваемости активов и, как следствие, о возможных проблемах с ликвидностью и платежеспособностью. Если оборотные активы сократились, необходимо выяснить: это следствие падения объема продаж или результат сознательной политики, направленной на ускорение оборачиваемости и высвобождение средств. Если анализ выявил рост по статьям текущих пассивов, следует выяснить, связан ли он с увеличением выручки (прирост выручки, как правило, сопровождается ростом оборотных активов, и, как следствие этого, возрастает кредиторская задолженность) или увеличение краткосрочных обязательств предприятия объясняется проблемами с платежеспособностью. При анализе денежных потоков от инвестиционной деятельности важно выяснить направления вложения средств: в реальные активы, интеллектуальную собственность (нематериальные активы), долгосрочные финансовые вложения. Следующий блок анализа касается оценки обеспеченности долгосрочных инвестиций соответствующими источниками финансирования. При этом нужно помнить, что долгосрочные инвестиции в отличие от платежей, связанных с текущей деятельностью, могут быть смещены во времени в зависимости от наличия необходимых средств. Анализ финансовой деятельности должен выявить направления привлечения источников финансирования, с тем чтобы оценить способность предприятия погасить обязательства по привлеченным кредитам и займам в будущем. Также следует сопоставить результаты текущей и финансовой деятельности, учитывая, что основным стабильным источником погашения обязательств является прирост средств от текущей деятельности.

Популярное:

|

Последнее изменение этой страницы: 2017-03-09; Просмотров: 859; Нарушение авторского права страницы