|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Сущность и необходимость анализа движения денежных потоков предприятия

Одним из основных условий финансового благополучия предприятия является приток денежных средств, достаточный для покрытия планируемых расходов. Отсутствие некоторого минимально необходимого запаса денежных средств может привести к серьезным финансовым затруднениям. Чрезмерная же величина денежных средств говорит о том, что реально предприятие терпит убытки, связанные, во-первых, с инфляцией и обесценением денег и, во-вторых, с упущенной возможностью их выгодного размещения и получения дополнительного дохода. Все это повышает значение анализа состояния денежных ресурсов в организации. Существуют различные способы такого анализа. В частности, своеобразным барометром возникновения финансовых затруднений является тенденция сокращения доли денежных средств в составе оборотных активов предприятия при возрастающем объеме его текущих обязательств. Поэтому ежемесячный анализ соотношения денежных средств и наиболее срочных обязательств (срок которых заканчивается в текущем месяце) может дать ясную картину достаточности денежных средств. Другой способ оценки достаточности денежных средств состоит в определении длительности периода их оборота (Тдс). Анализ динамики показателей, характеризующих длительность оборота денежных средств, позволяет подойти к решению проблемы обоснования целевого остатка денежных ресурсов, что необходимо при их бюджетировании. Для того, чтобы раскрыть реальное движение денег на предприятии, оценить синхронность их поступления и расходования, а также увязать величину полученного финансового результата с состоянием денежных потоков, следует выделить и проанализировать все направления поступления (притока) денег, а также их выбытия (оттока). Для целей анализа платежеспособности необходимо знать, каким образом и из каких источников предприятие получает денежные средства и каковы основные направления их расходования. Главная цель такого анализа — оценить способность предприятия зарабатывать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов. Наиболее распространенным способом управления денежными потоками является формирование платежного календаря. Основная цель использования платежного календаря — составление графика поступлений и платежей таким образом, чтобы избежать кассовых разрывов и в то же время сократить возникающие на счетах излишки денежных средств. Платежный календарь может иметь различную структуру, но в нем обязательно должны найти отражение все суммы ожидаемых поступлений и платежей, а также планируемые остатки денежных средств в разрезе выбранных временных периодов. Примерный формат платежного календаря применительно к текущей деятельности представлен в табл.1. Таблица 1 Помимо денежных потоков от текущей деятельности у организации должна быть четкая картина движения денежных средств, связанных с планируемыми инвестициями, а при необходимости использования внешних источников финансирования — с привлечением финансовых ресурсов. Поэтому при составлении полного отчета (или бюджета) движения денежных средств выделяют три основных раздела: движение денежных средств соответственно от текущей, инвестиционной и финансовой деятельности. Под текущей деятельностью понимают основную деятельность предприятия, связанную с осуществлением производственно-хозяйственных и коммерческих функций компании. Приток денежных средств в рамках текущей деятельности связан в первую очередь с получением выручки от продажи продукции, выполнения работ и оказания услуг, а также авансов от покупателей и заказчиков; отток — с уплатой по счетам поставщиков и прочих контрагентов, выплатой заработной платы работникам, расчетами с бюджетом и внебюджетными фондами. С текущей деятельностью предприятия связана также выплата процентов по кредитам (рис.1).

Рис.1. Денежные потоки от текущей деятельности Одним из условий, позволяющих отнести те или иные операции движения денежных средств к текущей деятельности, является невозможность их включения в инвестиционную или финансовую сферу. Движение денежных средств в разрезе инвестиционной деятельности обусловлено приобретением (созданием) и реализацией имущества долгосрочного пользования. В первую очередь это касается поступления (выбытия) основных средств, нематериальных активов, долгосрочных финансовых вложений (рис.2).

Рис.2. Денежные потоки от инвестиционной деятельности

Под финансовой деятельностью понимается движение денежных средств, связанное с изменениями в составе и размере собственного капитала и займов предприятия. Отражаемые в данном разделе изменения в собственном капитале обычно являются результатом эмиссии акций или иным денежным увеличением уставного капитала, а также полученным эмиссионным доходом (рис.3).

Рис.3. Денежные потоки от финансовой деятельности

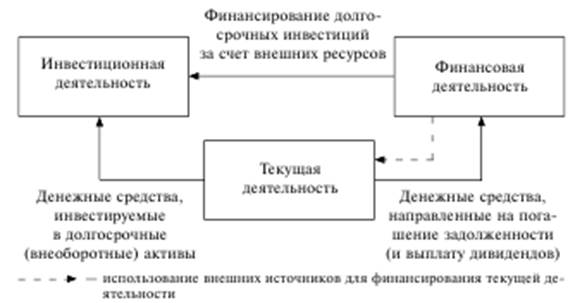

Взаимосвязь денежных потоков от трех видов деятельности представлена на рис.4.

Рис.4. Взаимосвязь денежных потоков от текущей, финансовой и инвестиционной деятельности К денежным средствам приравниваются денежные эквиваленты — краткосрочные высоколиквидные инвестиции предприятия, свободно обратимые в денежные средства и незначительно подверженные риску изменения рыночной цены. Чистые денежные средства нетто — результат изменения денежных средств (определяется как разность поступлений и платежей по видам деятельности и в целом за период). При анализе денежных потоков необходимо опираться на данные, очищенные от внутренних оборотов по счетам денежных средств (например, между расчетными счетами, кассой, валютными счетами и др.). Это вполне согласуется с Международными стандартами финансовой отчетности, в частности с МСФО 7, согласно которому перемещение между отдельными статьями денежных средств и их эквивалентов рассматривается не как движение денежных средств, а как способ управления ими. Поэтому такое перемещение не включается в расчет оттоков и притоков денежных средств. Основным показателем отчета является результат изменения денежных средств от текущей деятельности, или чистые денежные средства от текущей деятельности (ЧДС). По данному показателю судят о способности предприятия генерировать денежные средства в результате своей основной деятельности. Именно поэтому важно отделить денежные средства, создаваемые на предприятии, от денежных средств, привлекаемых со стороны в виде кредитов, дополнительных вкладов собственников и т.п. Дело в том, что общее изменение денежных средств за период может быть положительным, предприятие может иметь удовлетворительные значения коэффициентов ликвидности, в то же время величина чистого денежного потока от текущей деятельности будет отрицательной. Это означает, что результатом основной деятельности предприятия является отток денежных средств, а их прирост за период обеспечен за счет финансовой деятельности, т.е. за счет внешнего привлечения ресурсов, или реже — за счет продажи долгосрочных активов или получения ранее выданных другим организациям займов. Если подобная ситуация для данного предприятия повторяется в течение ряда периодов, то наступит момент, когда оно будет не в состоянии погасить свои обязательства, поскольку основным стабильным источником их погашения должен быть приток денежных средств от текущей деятельности. Таким образом, денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью. Отчет о движении денежных средств подразделяет денежные поступления и выплаты на три основные категории: движение средств в результате операционной деятельности; движение средств в результате инвестиционной деятельности; движение средств в результате финансовой деятельности. Группировка потоков денежных средств по этим трем категориям позволяет отразить влияние каждого из трех основных направлений деятельности фирмы на уровень денежных поступлений. Комбинированное воздействие всех трех категорий на объем денежных средств определяет чистое изменение денежных средств за период. Затем чистое изменение денежных средств за период выверяется с начальным и конечным сальдо денежных средств.

Популярное:

|

Последнее изменение этой страницы: 2017-03-09; Просмотров: 737; Нарушение авторского права страницы