|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ собственного капитала

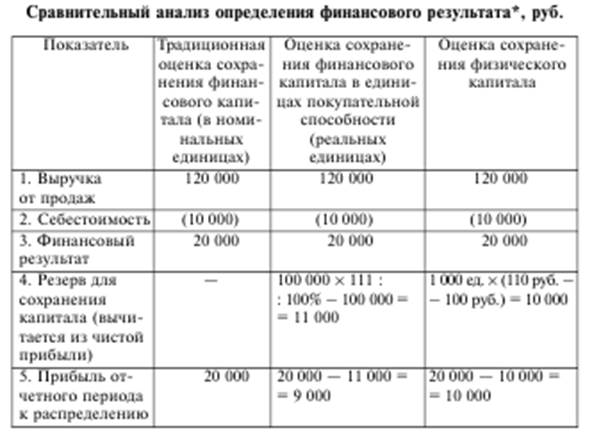

Собственный капитал (капитал) организации представляет собой стоимость ее активов, не обремененных обязательствами. Таким образом, собственный капитал представляет собой разность между активами и обязательствами. Анализ собственного капитала имеет следующие основные цели: • выявить основные источники формирования собственного капитала и их динамику; • установить способность к сохранению капитала; • оценить возможность прироста капитала; • определить правовые, договорные и финансовые ограничения в распоряжении текущей и накопленной нераспределенной прибылью. Собственный капитал выполняет следующие важнейшие функции: оперативную, защитную, распределительную, регулирующую, информационную. Оперативная функция. Уставный капитал, представляя собой стабильную неизменную величину, обеспечивает предприятию юридическую возможность существования. Так, обязательным условием функционирования предприятия является сохранение уставного капитала на уровне не ниже предусмотренной законодательством минимальной величины. Защитная функция. Значение данной функции определяется тем, что собственники (за исключением таких организационно-правовых форм собственности, при которых участники несут ответственность своим имуществом по обязательствам предприятия, например полное товарищество) не несут персональной ответственности по обязательствам общества, а претензии кредиторов могут распространяться только на активы предприятия. В этих условиях необходима правовая и экономическая защита интересов кредиторов в случае стремления собственников или менеджмента компании к «проеданию» собственного капитала, что равносильно перемещению риска осуществления неэффективной деятельности на кредиторов. В качестве гарантии защиты интересов кредиторов выступает соблюдение обязательного требования наличия чистых активов, стоимость которых по величине должна быть не меньше, чем зарегистрированный уставный капитал. Особое место в реализации функции гарантии защиты кредиторов занимает резервный капитал, главное назначение которого состоит в покрытии возможных убытков и снижении риска кредиторов в случае ухудшения экономической конъюнктуры. Чем больше резервный капитал, тем большая сумма убытков может быть компенсирована и тем большую свободу маневра получает руководство предприятия в принятии мер по преодолению убытков. Распределительная функция. В отличие от кредиторов, чьи претензии на активы, как правило, фиксированы, собственники имеют право на всю прибыль, оставшуюся в распоряжении предприятия. Регулирующая функция. Состав и структура акционерного капитала и связанные с этим правовые возможности владельцев обыкновенных и привилегированных акций определяют участие отдельных субъектов в управлении акционерным обществом. Информационная функция. Информация о капитале, достоверность которой в период перехода к рыночной экономике была в значительной степени утрачена, приобретает первостепенное значение как характеристика финансовой устойчивости компании и эффективности функционирования бизнеса. Величина, динамика, а также состав отдельных элементов собственного капитала приобретают в глазах инвесторов характер важнейшей сигнальной информации о компании, оказывающей непосредственное влияние на возможность дальнейшего привлечения финансовых ресурсов. В этом, как правило, и проявляется положительный эффект успешного проведения IPO. Оценка сохранения капитала. Основой для анализа является концепция поддержания (сохранения) капитала, предусмотренной требованиями МСФО1. Суть концепции поддержания (сохранения) капитала состоит в следующем: в целях защиты интересов кредиторов, а также для объективной оценки полученного финансового результата (прибыли) и возможностей его распределения важнейшей задачей менеджмента компании является сохранение собственного капитала. Сохранение собственного капитала является обязательным условием признания полученной в отчетном периоде прибыли. В международной практике бухгалтерского учета и финансового анализа получили распространение два основных подхода к данной проблеме: оценка сохранения (поддержания) финансового капитала и оценка поддержания физического капитала. Оценка поддержания финансового капитала основана на анализе величины чистых активов и ее изменения в рассматриваемом периоде. Задача анализа состоит в том, чтобы оценить, действительно ли величина чистых активов организации сохраняется к концу анализируемого периода по сравнению с их величиной на начало отчетного периода. Согласно данному подходу прибыль считается полученной, только если сумма чистых активов в конце периода превышает сумму чистых активов в начале периода после вычета всех распределений и взносов владельцев в течение периода. Оценка поддержания физического капитала. Считается, что организация сохраняет свой капитал, если к концу отчетного периода она в состоянии восстановить те материальные активы, которыми располагала в начале периода. В том случае, если цены на ресурсы к концу периода вырастут, арифметическое равенство балансовой величины собственного капитала на начало и на конец периода не означает сохранения капитала. Напротив, речь идет о частичной потере капитала в связи с тем, что организация не способна обеспечить полное замещение израсходованных ресурсов. Выбор метода оценки сохранения капитала — финансового или физического — осуществляется хозяйствующим субъектом самостоятельно и зависит от интересов и потребностей пользователей. В том случае, когда пользователей интересует поддержание инвестированного капитала с учетом изменения покупательной способности денег, применяется концепция поддержания финансового капитала. Если пользователей интересуют производственные возможности анализируемого хозяйствующего субъекта и сохранение его производственных активов, применяется концепция поддержания физического капитала. Значение концепций поддержания капитала для финансового анализа состоит в том, что они позволяют определять условия сохранения капитала и вытекающие из этих условий критерии признания полученной прибыли. В качестве иллюстрации может быть приведен следующий пример. Некое предприятие начинает свою деятельность, располагая в качестве капитала 100 тыс. руб. Допустим, весь капитал был вложен в запасы товарно-материальных ценностей, приобретенных по цене 100 руб. за единицу товара. К концу периода все запасы товаров были проданы по цене 120 руб. за единицу. К этому моменту стоимость замещения товаров (их новая цена приобретения) возросла для предприятия до 110 руб. за единицу. При этом индекс потребительских цен (ИПЦ) за отчетный период составил 111% согласно официальным данным. Рассмотрим порядок определения финансового результата и величины собственного капитала в соответствии с требованиями рассмотренных концепций. Результаты расчетов представлены в табл. 3.2.

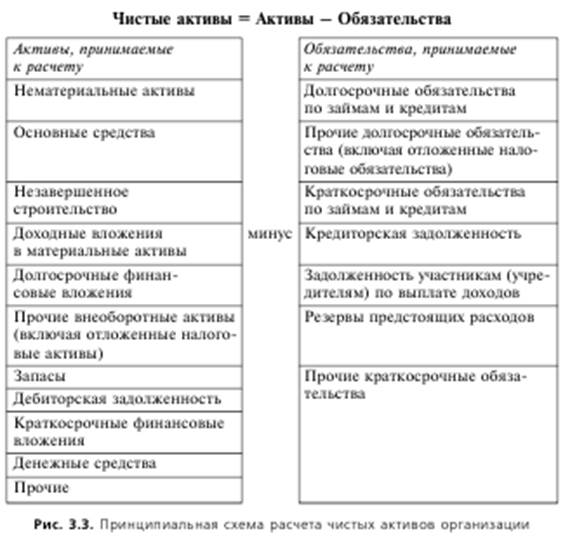

* Имея в виду, что влияние механизма налогообложения на полученный финансовый результат одинаково для всех вариантов расчета, примем условно, что полученный финансовый результат является чистой прибылью организации. Дадим следующие пояснения. Традиционная оценка сохранения финансового капитала в номинальных единицах. Финансовым результатом, который может быть распределен по усмотрению собственников, является прибыль в размере 20 000 руб. Влияние инфляции на капитал игнорируется. Оценка сохранения финансового капитала в единицах покупательной способности. В данном случае применяется расчет, позволяющий оценить потери капитала под влиянием инфляционного фактора и на основе этого определить величину резерва из чистой прибыли, необходимой для поддержания капитала в реальном измерении. С учетом 11%-ного обесценения капитала предприятие к концу отчетного периода должно располагать величиной чистых активов, равной 111 100 руб. (100 000 Ч 1, 11). Это может быть достигнуто только за счет полученной чистой прибыли отчетного периода. Величина резерва определяется как произведение стоимости чистых активов (по состоянию на начало периода) и индекса общего уровня цен за отчетный период. В рассматриваемом примере начальная величина чистых активов составляла 100 000 руб., индекс цен за период — 111%. Сумма корректировки составит 11 000 руб. [100 000 Ч 111: 100% — 100 000]. Оценка сохранения физического капитала. В данном случае предприятие должно иметь возможность полностью возместить израсходованные материальные активы и, таким образом, к концу периода располагать запасами, соответствующими их физическому объему в начале периода (в нашем примере 1 000 ед.). С учетом стоимости замещения запасов на конец периода их величина в денежном выражении составит 110 000 руб. (1 000 Ч 110 руб.). Следовательно, сумма в размере 10 000 руб. должна рассматриваться как необходимый резерв, формируемый из чистой прибыли с целью поддержания физического капитала на прежнем уровне. На эту величину должна быть уменьшена величина полученной чистой прибыли. Таким образом, в качестве прибыли к распределению в отчетном периоде может быть признана сумма в размере 10 000 руб. (20 000 – 10 000). Оставшаяся часть (10 000 руб.) должна быть сохранена для поддержания оборотного капитала организации. Рассмотренные подходы имеют серьезные финансовые последствия, касающиеся корпоративных решений в части распределения чистой прибыли. Целесообразность выбора одного из рассмотренных методов оценки сохранения капитала для практического использования должна определяться с учетом интересов собственников и других заинтересованных пользователей информации, которые принимают на ее основе экономические решения. Понятие и порядок расчета чистых активов. Собственный капитал рассматривается как разность между активами и обязательствами. В основе данного подхода лежит общее требование защиты интересов кредиторов, из которого следует, что имущество должно превышать обязательства. Порядок расчета стоимости чистых активов акционерных обществ определяется приказом Минфина России № 10н и Федеральной комиссии по рынку ценных бумаг № 0336/пз от 29 января 2003 г. Под чистыми активами понимается разность суммы активов организации, принимаемых к расчету, и суммы обязательств, принимаемых к расчету. К активам, участвующим в расчетах, относятся статьи разделов I и II баланса (за исключением статьи «Задолженность участников (учредителей) по взносам в уставный капитал»). Если на предприятии формируются оценочные резервы (по сомнительным долгам и под обесценение ценных бумаг), показатели статей, в связи с которыми они были созданы, например дебиторская задолженность, участвуют в расчете величины чистых активов за вычетом соответствующих им сумм резервов. К пассивам, участвующим в расчете, т.е. обязательствам предприятия, относят: все долгосрочные обязательства, включая отложенные налоговые обязательства, и краткосрочные обязательства перед банками и иными юридическими и физическими лицами; расчеты и прочие пассивы, кроме сумм, отраженных по статье «Доходы будущих периодов». Определение величины чистых активов (собственного капитала) имеет не только теоретическое, но и большое практическое значение. Не случайно Гражданский кодекс РФ и Федеральный закон от 26 декабря 1995 г. № 2088ФЗ «Об акционерных обществах» с величиной стоимости чистых активов связывают основные характеристики деятельности предприятий, включая и саму возможность его существования. Схема расчета чистых активов показана на рис. 3.3.

Выполним расчет чистых активов применительно к деятельности анализируемого предприятия (табл. 3.3).

Таким образом, можно констатировать рост чистых активов в течение года на 518 891 тыс. руб. Следующим этапом анализа должно стать выяснение причин такого изменения. В первую очередь анализ должен быть нацелен на выявление вклада основных элементов собственного капитала в его наращение. Анализ состава и структуры собственного капитала. В составе собственного капитала могут быть выделены две основные составляющие: инвестированный капитал, т.е. капитал, вложенный собственниками, и накопленный капитал, т.е. созданный сверх того, что было первоначально авансировано собственниками. Кроме того, в составе собственного капитала можно выделить составляющую, связанную с изменением стоимости активов организации вследствие их переоценки. Инвестированный капитал включает номинальную стоимость простых и привилегированных акций, а также дополнительно оплаченный (сверх номинальной стоимости акций) капитал. Первая составляющая инвестированного капитала представлена в балансе российских предприятий уставным капиталом, вторая — добавочным капиталом (в части полученного эмиссионного дохода). Накопленный капитал находит свое отражение в виде статей, формируемых за счет чистой прибыли (резервный капитал, нераспределенная прибыль) (см. рис. 3.4).

Деление собственного капитала на инвестированный и накопленный имеет большое значение как в теоретическом, так и в практическом плане: по соотношению и динамике этих групп оценивают эффективность деятельности предприятия. Тенденция к увеличению удельного веса второй группы (накопленного капитала) свидетельствует о способности наращивать средства, вложенные в активы предприятия, и характеризует его финансовую устойчивость. Популярное:

|

Последнее изменение этой страницы: 2017-03-09; Просмотров: 1454; Нарушение авторского права страницы