|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

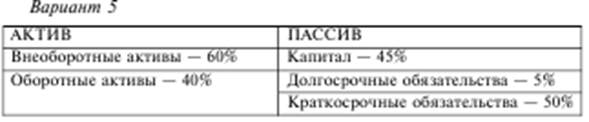

Особое внимание при оценке структуры источников имущества предприятия нужно уделить способу их размещения в активе.⇐ ПредыдущаяСтр 24 из 24

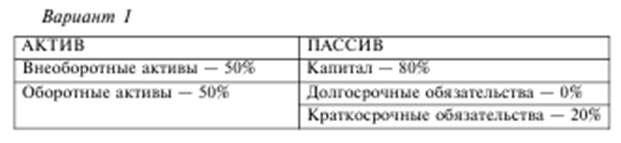

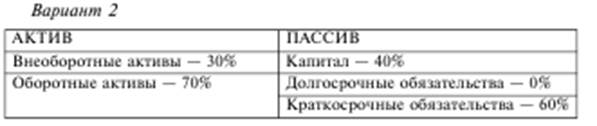

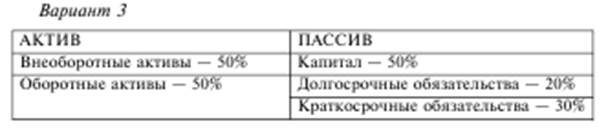

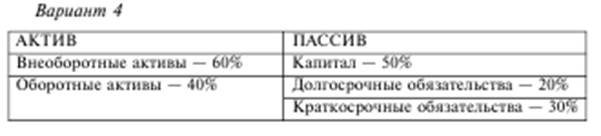

Рассмотрим распространенные варианты способов соотношения активов и пассивов коммерческой организации.

Представленная схема соотношения активов и пассивов позволяет говорить о безопасной структуре собственного и заемного капитала. Выполняются два основных условия: собственный капитал превышает внеоборотные активы; оборотные активы выше краткосрочных обязательств.

Данная схема соотношения активов и пассивов, несмотря на относительно невысокую долю собственного капитала, также не вызывает опасений, поскольку доля долгосрочных активов данной организации не высока и собственный капитал полностью покрывает их величину.

Соотношение активов и пассивов также демонстрирует превышение долгосрочных источников над долгосрочными активами. При достоверной оценке активов и обязательств угроза финансовой устойчивости отсутствует.

Данный вариант структуры баланса на первый взгляд говорит о недостаточности собственного капитала. Вместе с тем наличие долгосрочных обязательств позволяет полностью сформировать долгосрочные активы за счет долгосрочных источников средств.

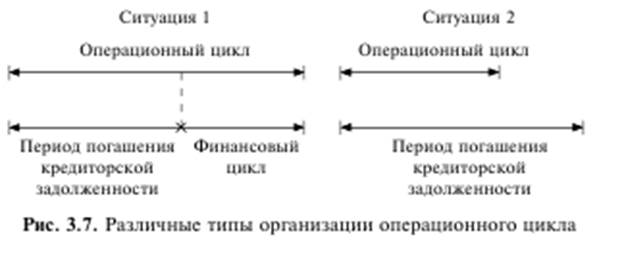

Данный вариант структуры вызывает опасения относительно финансовой устойчивости организации. Действительно, у рассматриваемой организации не хватает долгосрочных источников для формирования внеоборотных активов. В результате она вынуждена использовать краткосрочные заемные средства для формирования долгосрочных активов. Таким образом, очевидно, что краткосрочные обязательства стали главным источником формирования и оборотных активов, и, частично, внеоборотных активов, что сопряжено с повышенными финансовыми рисками деятельности такой организации. Итак, общее правило обеспечения финансовой устойчивости: долгосрочные активы должны быть сформированы за счет долгосрочных источников — собственных и заемных. Если предприятие не располагает заемными средствами, привлекаемыми на длительной основе, основные средства и прочие внеоборотные активы должны формироваться за счет собственного капитала. Еще один фактор, влияющий на соотношение собственных и заемных средств, — структура затрат предприятия. Те предприятия, у которых удельный вес постоянных расходов в общей сумме затрат значителен, должны иметь больший объем собственного капитала. При анализе финансовой устойчивости необходимо учитывать скорость оборота средств. Предприятие, скорость оборота средств у которого выше, может иметь большую долю заемных источников в совокупных пассивах без угрозы для собственной платежеспособности и без увеличения риска для кредиторов (предприятию с высокой оборачиваемостью капитала легче обеспечить приток денежных средств и, следовательно, рассчитаться по своим обязательствам), поэтому такие предприятия более привлекательны для кредиторов и заимодателей. Сравним два подхода к формированию операционного цикла и его обслуживанию, показанные на рис. 3.7.

Как видим, предприятие, длительность операционного цикла которого превышает период погашения кредиторской задолженности, испытывает тем большую потребность в собственном оборотном капитале (а следовательно, и собственном капитале), чем больше величина его финансового цикла. В то же время предприятия с коротким операционным циклом, длительность которого меньше периода погашения кредиторской задолженности, по существу, вовсе не нуждаются в собственном оборотном капитале для обслуживания операционного цикла. Анализ рациональности структуры источников должен учитывать последствия политики привлечения заемных средств и ее влияние на показатель ROE — рентабельность собственного капитала. Динамика данного показателя напрямую зависит от соотношения ставки привлечения заемного капитала (rd) и рентабельности инвестирования средств в активы (ROI). Взаимосвязь рассмотренных показателей с позиции их влияния на рентабельность собственного капитала находит выражение в известном соотношении, применяемом для определения влияния эффекта финансового рычага:

где ROE — рентабельность собственного капитала; E — собственный капитал; D — заемный капитал; ROI — рентабельность инвестиций; rd — стоимость привлечения заемного капитала. Смысл данного соотношения состоит, в частности, в том, что, пока величина ROI выше ставки привлечения заемных средств, ROE будет расти тем быстрее, чем выше соотношение заемных и собственных средств (чем выше финансовый рычаг). Однако по мере роста доли заемных средств величина процентных выплат приводит к все большему сокращению прибыли. В результате рентабельность инвестиций падает, становясь меньше стоимости привлечения заемных средств. Это в свою очередь приводит к падению рентабельности собственного капитала (проблема риска компании, решившей воспользоваться эффектом финансового рычага для увеличения ROE). Таким образом, управляя соотношением собственного и заемного капитала, компания может оказать воздействие на важнейший финансовый коэффициент — рентабельность собственного капитала, способствуя его росту или препятствуя его снижению. Еще одна группа показателей традиционно используется для оценки рисков структуры пассивов, а точнее, для оценки риска дефолта — коэффициенты процентного покрытия. Среди них наиболее широко используемым является коэффициент, рассчитываемый как отношение операционной прибыли к величине процентов по заемному капиталу:

где показатель EBIT — операционная прибыль до уплаты процентов и налогов. Чем выше величина данного показателя, тем ниже риск дефолта компании. На практике в качестве рекомендуемого обычно рассматривают значение показателя не ниже 2—3. В качестве более поздних усовершенствованных модификаций данного показателя, позволяющих приблизить оценку возможности обслуживания долга к величине денежного потока от операционной деятельности, следует отметить такие как:

где показатель EBITDA — операционная прибыль до уплаты процентов и налогов и амортизации;

где показатель NCFBIT — чистый денежный поток от операционной деятельности до уплаты процентов и налогов. Окончательные выводы относительно рациональности структуры пассивов анализируемой организации могут быть сделаны на основе комплексного анализа факторов, учитывающих отраслевую специфику, скорость оборота средств, рентабельность и ряд других. Важно иметь в виду, что оценка рациональности структуры пассивов должна учитывать как краткосрочные цели компании, так и ее долгосрочную стратегию развития. В долгосрочном плане оценка структуры пассивов в качестве целевой задачи должна базироваться на минимизации величины WACC. Иными словами, речь идет о выборе такого соотношения собственного и заемного капитала, которое минимизирует стоимость совокупного капитала компании. Популярное:

|

Последнее изменение этой страницы: 2017-03-09; Просмотров: 695; Нарушение авторского права страницы