|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методы опционного подхода к оценке акционерного капитала

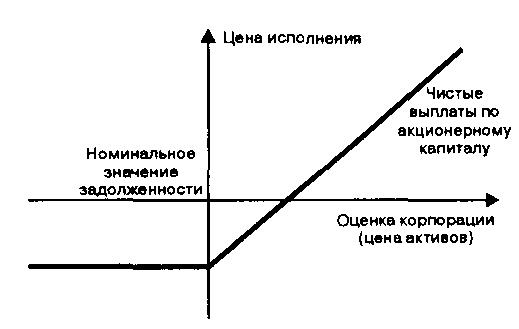

Опционный подход к оценке акционерного капитала базируется на использовании теории оценки опционов. Эта теория в последнее время (с 90-х годов) начала играть существенную роль при принятии финансовых и инвестиционных решений. Под опционом понимается право купить (тогда это колл опцион — call option ) или продать (пут опцион — put option) активы (это могут быть финансовые или реальные активы) по фиксированной цене, называемой ценой исполнения (strike price) в течение определенного периода времени, называемого сроком опциона. Оценка акционерного капитала [выделение в общем капитале корпорации части акционерного (или собственного, если отсутствует нераспределенная прибыль) капитала] по теории опционов строится на следующих положениях: 1. Привлечение заемных средств порождает для руководства и акционеров проблему выбора: расплачиваться по заемным средствам или нет. Привлекая заемные средства, акционеры получают колл опцион на покупку активов. Например, если корпорация привлекла заемные средства в размере 1 млрд. рублей на один год (беспроцентная ссуда), то формально существует два варианта действий: 1) погасить через год ссуду, 2) не погашать ссуду, что приведет к объявлению банкротом и ликвидации. 2. Ограниченная ответственность акционеров по обязательствам порождает возможную привлекательность обоих вариантов. Если через год ссуда будет погашена, то это означает, что, заплатив 1 млрд. рублей, акционеры имеют полное право распоряжаться активами и получать по ним все денежные потоки. 1 млрд. руб. является как бы ценой исполнения опциона: если заплатить, то контроль над активами сохранится, если не заплатить — контроль будет потерян. Акционеры вольны в своем выборе. Для кредиторов выбора не существует: если корпорация погасит задолженность — исполнит опцион, то автоматически будет потеряна возможность контроля кредиторов над активами. В данном случае акционеры являются покупателями (владельцами) опциона, а кредиторы — продавцами. Владелец опциона имеет право (но не обязанность) исполнить опцион. 3. Если ссуда не будет погашена и корпорация ликвидируется, то акционеры получат ликвидационные дивиденды по остаточному принципу. Сначала будут погашены все обязательства, а затем остаток поделен между акционерами. Размер общей суммы ликвидационных дивидендов будет равен разности цены активов на конец года и номинальной величины заемных средств (фигурирующих в балансе на начало года). Из-за ограниченной ответственности при любой оценке активов величина ликвидационных дивидендов не будет ниже нуля: если активы будут оценены в З млрд. рублей, то ликвидационные дивиденды составят 2 млрд., если активы удастся продать только за 0, 5 млрд., то акционеры ничего не получат, но и не будут компенсировать недостачу из своего кармана. 4. Таким образом, акционеры, беря ссуду 1 млрд. рублей получают колл опцион на активы корпорации — получают право в течение одного года приобрести в полное владение активы корпорации. Цена исполнения опциона равна 1 млрд. рублей. Исполнение опциона означает погашение ссуды в течение года или в определенный момент в конце года. Выбор варианта зависит от цены активов корпорации в течение года или на конец года. Если цена превышает цену исполнения (больше 1 млрд.), то более привлекателен вариант исполнения опциона. Чем выше цена активов, тем выше оценка опциона, так как выше значение ликвидационных дивидендов. Рис. 20 показывает зависимость чистых выплат акционерам (ликвидационные дивиденды) от цены активов корпорации.

Рис.20. Выплаты по акционерному капиталу как опцион колл

Если цена активов меньше 1 млрд. рублей, то опционная теория утверждает, что акционеры предпочтут ликвидацию корпорации, так как риск низкой оценки активов удастся переложить на плечи кредитора. В такой ситуации в проигрыше окажется кредитор, а акционеры потеряют только низкую оценку своей доли в активах. Поведение в ситуации опциона порождает проблему морального риска (moral hazard). Моральный риск возникает, если условия контракта или соглашения могут изменить поведение одной или двух сторон. Так, договор страхования может подтолкнуть руководство корпорации к халатным действиям, так как по договору потери будут компенсированы страховой компанией (пренебрежение противопожарной безопасностью и т. п.). Договор страхования дает руководству колл опцион — если выплаты превышают цену страхуемого имущества, то выгодной становится его порча. Моральный риск присутствует и при гарантиях займов. Акционеры корпорации, активы которых оцениваются ниже величины заемных средств, имеют стимул изменить поведение и предпочесть банкротство, чтобы переложить собственные потенциальные потери на владельцев заемных средств. При ликвидации компании выплаты акционерам могут быть выражены так: 1)V - D, если V > D, 2)0, если V = D или V < D, где V — рыночная цена активов корпорации; D — номинальное значение задолженности, включая краткосрочную и долгосрочную. Рыночная оценка акционерного капитала S есть цена опциона на покупку активов по цене исполнения D. По модели Блэка-Шоулза цена опциона S в момент окончания его действия будет равна наибольшему значению из разности цены актива и обязательств и нулевой оценки: S = max (V - D; 0). (67) Равновесная цена опциона будет зависеть 1) от срока действия опциона (чем больше срок, тем выше оценка опциона), 2) от степени неустойчивости цены на активы (чем больше цена подвержена изменениям, тем выше оценка опциона), 3) от текущей оценки цены исполнения (с ростом цены исполнения все меньше возможностей получения положительной разницы (V - D) и цена опциона снижается), 4)от изменений на финансовых рынках (так как цена опциона определяется на начало его действия, то в ней должна найти отражение временная стоимость денег, поскольку временная стоимость денег определяется уровнем безрисковой процентной ставки с учетом ожидаемой инфляции и платы за риск, то возрастание процентной ставки уменьшит текущую оценку цены исполнения и приведет к росту цены опциона). Эти функциональные зависимости нашли отражение в формуле Блэка-Шоулза оценки опциона: S = (Цена актива)( N(d1)) - (Текущая оценка цены исполнения)( N(d2)) или S = (V)( N(d1)) - {( D)(е -rt )}( N(d2)), (68) где N(d1) и N(d2) — функции накопленного нормального распределения (см. приложение: Таблица 4); е — основание логарифма (е = 2, 71828); ( D)(е - r t ) — текущая оценка (РV) цены исполнения при непрерывном дисконтировании; r — ставка процента (безрисковая доходность); t — срок действия опциона, т. е. число лет между сегодняшним моментом времени и моментом исполнения опциона. Значение N(d2) показывает вероятность того, что опцион будет исполнен. Модель Блэка-Шоулза предполагает: 1) функционирование в ситуация нейтральности к риску, 2) рассмотрение только колл опциона, 3) рассмотрение европейского опциона (может быть исполнен только в конкретную дату — в данном случае в конце срока опциона), а не американского (допускает исполнение в любой день в течение срока опциона): d1 = (ln(V/D) +{r + σ 2/2} t )/( σ )( t 1/2), (69) d2 = d1 - (σ )( t 1/2) (70) или d2 = (ln(V/D) +{r - σ 2/2} t )/( σ )( t 1/2 ), (71) где σ 2 — дисперсия цены активов (мера оценки изменчивости цены). Если рассматривается корпорация со следующей информацией: 1)оценка активов на сегодняшний момент времени 100 млрд. рублей, 2) стандартное отклонение этой оценки равно 40% (это оценка риска изменения цены), З) задолженность 80 млрд. рублей представлена одним беспроцентным займом на срок 10 лет (это срок до погашения займа), т. е. через 10 лет необходимо выплатить 80 млрд. рублей, а какова будет в тот момент цена активов 100% не известно, есть только вероятностная оценка изменения цены, 4) безрисковая доходность (по 10-летним государственным ценным бумагам) 10%, то формула Блэка-Шоулза позволяе рассчитать: - текущую рыночную оценку акционерного капитала как колл опциона, - рыночную оценку заемных средств (в данном случае заемного капитала). d1 = (ln(V/D) +{r + σ 2/2} t )/( σ )( t 1/2) V — оценка активов корпорации = 100 млрд. рублей, D — цена исполнения = 80 млрд. рублей, t — срок опциона = 10 лет. В конце 10-го года опцион может быть исполнен (модель предполагает, что погасить заем раньше нельзя), σ 2— дисперсия цены активов корпорации = (0, 4)2 = 0, 16, r —безрисковая доходность = 10%, d1 = (ln(100/80) +{0, 1 + 0, 16/2} 10 )/( 0, 4 )( 10 1/2) d1 =1, 5994. По таблице 4 приложения определяется N(х) для х> 0 (в данном случае х = 1, 5994) находим: N (1, 5994) = N (1, 59) + 0, 94 (N (1, 6) - N (1, 59)) = = 0, 9441 + 0, 0010 = 0, 9451, d2 = d1 - (σ )( t 1/2) d2 = 1, 5994- (0, 4)( 101/2) d2= 0, 3345, N (d2) = 0, 6310. Подставив найденные значения в выражение для рыночной оценки акционерного капитала S, получаем: S = (100)(0, 9451) - (80 е -(0, 1)(10))(0, 6310) = 75, 94 млрд. рублей. Соответственно, текущая рыночная оценка заемного капитала = = 100 - 75, 94 = 24, 06 млрд. рублей. Наибольшее применение опционный подход к оценке акционерного (собственного) капитала нашел для компаний в сложном финансовом состоянии с высокой вероятностью банкротства. Метод применим для корпораций с ограниченным числом займов и ссуд. Как правило, рассматриваются корпорации без облигационных займов. Ограничения метода: · требуется информация об оценке реальных активов корпорации, · результат метода зависит от предположений относительно оценки колеблемости (негарантированности) цены активов; · если в модель вводятся параметры заемного капитала с широким варьированием условий займа (например, облигационные займы с различными купонными ставками), то модель может дать переоцененное значение собственного капитала.

Модели оценки бизнеса Популярное:

|

Последнее изменение этой страницы: 2017-03-09; Просмотров: 637; Нарушение авторского права страницы