|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Теория предпочтения дивидендов.(Учет фактора риска при принятии решений о распределении прибыли).

Критика подхода ММ базируется на идеалистичности предположений, на которых строится теоретическая конструкция. В теории ММ предполагается, что реинвестирование прибыли за счет сокращения дивидендных выплат не влияет на стоимость собственного капитала. Однако в работах Гордона доказывалось, что стоимость собственного капитала возрастает при уменьшении дивидендного выхода ψ, так как возрастает риск акционеров. Текущее получение дивидендов менее рискованно, чем будущий рост капитала, и за компенсацию большего риска акционеры требуют большую доходность, что увеличивает стоимость капитала корпорации ks .Увеличение стоимости капитала понижающе действует на цену капитала.

Рис.17. Модель Гордона

В выражении ожидаемой доходности по модели Гордона r = da1/Po+ g (46) где dа1/Ро — дивидендная доходность. В равновесной ситуации требуемая инвесторами доходность с учетом риска равна ожидаемой доходности и стоимость капитала ks есть требуемая доходность владельцев капитала (ks= r = dа1/Ро + g). Гордон утверждает, что слагаемые требуемой доходности r имеют различный риск, и их изменение будет оказывать влияние на значение ks: так дивидендная доходность da1/Po менее рискованна, чем слагаемое g: 1) дивиденд более прогнозируем по публикуемой информации о корпорации, чем прирост ожидаемой доходности от роста цены; 2) даже если корпорация сообщает о имеющихся высокодоходных инвестиционных программах, то эти сообщения не всегда внушают доверие; инвестор понимает несовершенство мира и возможность подтасовки фактов со стороны менеджера; цифры в отчете и в инвестиционной программе и цифры в ведомости на получение дивидендов оцениваются различно; 3) дивиденд устанавливает менеджер, на которого инвестор может воздействовать, а цены акций устанавливаются на рынке, и на них большое влияние оказывают рыночные факторы, инвестор придерживается принципа «лучше синица в руках, чем журавль в небе».

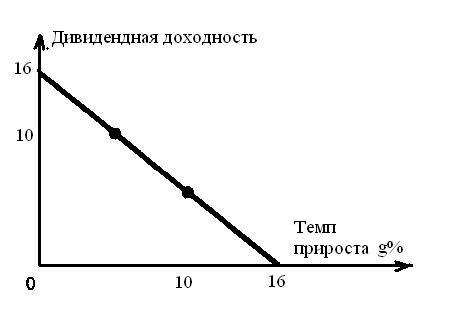

Рис18 Равноценность дивидендной политики и прироста капитала

Если дивидендная политика не влияет на значение ks, то по теории ММ любая комбинация дивидендной доходности и темпа прироста будет давать постоянное значение. Например, дивидендная доходность может быть равна 10%, а темп прироста6%, и наоборот. При нулевых дивидендах требуемая доходность будет по теории ММ определяться только прогнозируемым темпом прироста чистой прибыли (в данном примере ks = 16%). В работах Гордона и Линтнера утверждается, что «дивиденд в руках» менее рискован, чем возможный прирост капитала «в небе», и инвесторы требуют премиюза более высокое значение слагаемого g. Если на конкретный момент требуемая доходность была 16%, то рост g приведет к увеличению ks, как показано на рис. 19. ks = dа1/Рo + g + kv (47) где kv — премия за риск выбора «журавля в небе», kv растет с ростом g, т. е. с увеличением доли g в ожидаемой доходности.

Рис 19. Неравноценность дивидендной доходности и прироста капитала

Для инвестора увеличение g не будет компенсироваться соответствующим падением дивидендной доходности, и наоборот, сокращение на 1% дивидендной доходности компенсируется инвесторам увеличением g более чем на 1%.

Теория налоговых асимметрий (Учет налогообложения доходов инвестора) . Рассматривая формулу ожидаемой доходности (r = Дивидендная доходность + Доходность прироста капитала) видно, что при различии в подоходном налогообложении дивидендов и прироста капитала ожидаемая доналоговая и посленалоговая доходности будут различаться для инвестора. Инвестор будет оценивать акции в зависимости от дивидендной политики (от выбора низкой или высокой доналоговой дивидендной доходности). Чистый доход акционера после получения дивидендов равен (dа)(na)(1—Тs), (48) где na — число акций у данного акционера, Тs — предельная ставка подоходного налога, которая при прогрессивном налогообложении растет с ростом доходов. При продаже акций (при политике выкупа корпорацией своих акций или при недостатке текущих денежных средств у акционера) чистый доход составит (Р1 — Р0)(np)(1 — Тк), (49) где Р1 — цена продажи акции, np — число проданных акций, Тк — ставка налога с прироста капитала. Если прироcт капитала, получаемый инвестором, облагается налогом больше, чем дивидендные поступления, то инвесторы в целях экономии на налогах предпочтут акции корпорации, которые мало растут в цене, зато обещают высокие дивиденды на акцию. И наоборот, если дивиденды облагаются налогом по более высокой ставке, чем прирост капитала, то инвесторы предпочтут акции с низкой доналоговой дивидендной доходностью. В этом случае акции корпорации, которая характеризуется низкой доналоговой дивидендной доходностью и высокой доходностью прироста капитала, будут цениться на рынке выше, то есть цена этих акций будет больше, чем цена акций аналогичного риска, но иного подхода к размеру дивиденда. Если корпорация будет увеличивать размер дивиденда на акцию (т. е. повышать дивидендную доходность), то для компенсации налоговых платежей общая доналоговая доходность возрастет, а цена акции упадет, то есть произойдет уменьшение рыночной цены капитала. Теория, объясняющая выбор дивидендной политики эффектом на цену акции различий в налогообложении текущего дохода акционера и прироста его капитала, была предложена в 1979 году Литзенбергером и Рамасвами Для того периода в США налоговые ставки по текущему доходу и приросту капитала значительно отличались. С 1986 года налог на дивидендный доход — 31%, на прирост капитала — 28%. Налоговые ставки на прирост капитала более низкие, чем на дивиденды во многих странах (например, в Великобритании налог на прирост капитала — 30%, а на дивиденды выше). В Российской Федерации в настоящее время данная теория не работает, поскольку ставка налогообложения дивидендов ниже, чем ставка подоходного налога и налога на прибыль.

Сигнальная теория. Популярное:

|

Последнее изменение этой страницы: 2017-03-09; Просмотров: 775; Нарушение авторского права страницы