|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расходы, связанные с реализацией

Управленческие расходы, учитываемые по дебету счета 26 «Общехозяйственные расходы», по окончании отчетного периода не распределяются между объектами калькулирования и в качестве условно - постоянных списываются непосредственно в дебет счета 90 «Реализация продукции (работ, услуг)» с распределением между номенклатурными группами пропорционально удельному весу выручки от реализации. Коммерческие и управленческие расходы признаются в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п.9 ПБУ 10/99 «Расходы организации»). Расходы, связанные с реализацией в 2011 году составили 1 000 000 руб. (без НДС):

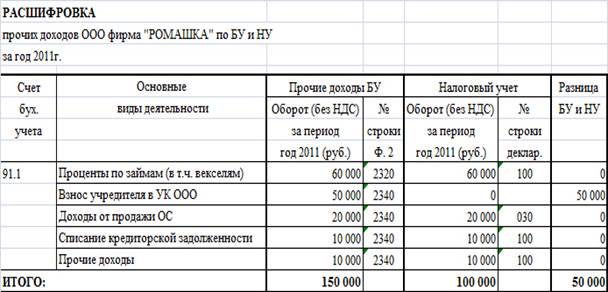

Для целей налогового учета сумма расходов, связанных с реализацией составила 970 000 руб. Возникшая разница в учете производственных и управленческих расходов для целей бухгалтерского и налогового учета образовалась в связи с применением ПБУ для определения расходов в бухгалтерском учете и положений Налогового кодекса – для учета расходов в целях налогообложения. Сумма разницы между БУ и НУ в размере 30 000 руб. сложилась из временной разницы в размере 20 000 руб. и постоянных разниц на сумму 10 000 руб. следующим образом: 1. Временная разница в размере 20 000 руб. образовалась в связи с различиями учета амортизации объектов ОС для целей налогового и бухгалтерского учета. 2. Постоянные разницы в размере 10 000 руб. (5 000 + 5 000) состоят из расходов не принимаемых для целей НУ, а именно: · 5 000 руб. амортизация ОС не принимаемая для целей НУ; · 5 000 руб. расходы на медицинское страхование сверх норм. Расходы, связанные с реализацией за прошлые отчетные периоды составили (без НДС): · 2010 год – 900 000 руб.; · 2009 год – 800 000 руб.; · 2008 год – 700 000 руб.; · 2007 год – 600 000 руб. Анализ приведенных показателей свидетельствует об оптимизации расходов, связанных с реализацией, что положительно влияет на экономическую деятельность предприятия. Финансовый результат, полученный от основных видов деятельности Финансовый результат, полученный от основных видов деятельности в 2011 году составил 1 000 000 руб. ( 2 000 000 - 1 000 000 ). Для целей налогового учета сумма прибыли от продаж составила 1 030 000 руб. ( 2 000 000 – 970 000 ). Кроме того, по основному виду деятельности не отражены итоги реализации крупной партии готовых изделий, в связи с отсрочкой передачи партии товара в адрес покупателя ООО «ЛЮТИК» и подписания товарной накладной ТОРГ-12. Реализация товара состоялась в 1 квартале 2012 года. Все работы по производству продукции были завершены в 4 квартале 2011 года. Готовая продукция отражена на счете 43 «Готовая продукция» в сумме фактических затрат на ее изготовление - 200 000 руб. Сумма выручки от реализации данной партии продукции собственного производства составляет 470 000 руб. Сумма полученной прибыли (до налогообложения) по данному проекту составит 270 000 руб. Прочие доходы Сумма прочих доходов в 2011 году составила 150 000 руб.

Для целей налогового учета сумма прочих доходов составила 100 000 руб. Возникшая разница в учете прочих доходов для целей бухгалтерского и налогового учета образовалась в связи с применением ПБУ для определения суммы прочих доходов в бухгалтерском учете и положений Налогового кодекса – для учета доходов для целей налогообложения. Сумма разницы между БУ и НУ в размере 50 000 руб. представляет собой постоянную разницу, которая состоит из суммы взноса учредителя, владеющего 100% долей в ООО. Прочие расходы Сумма прочих расходов в 2011 году составила 350 000 руб.

Для целей налогового учета сумма прочих доходов составила 185 000 руб. Возникшая разница в учете прочих расходов для целей бухгалтерского и налогового учета образовалась в связи с применением ПБУ для определения суммы прочих расходов в бухгалтерском учете и положений Налогового кодекса – для учета расходов для целей налогообложения. Сумма разницы между БУ и НУ в размере 165 000 руб. представляет собой постоянную разницу, которая сложилась из следующих расходов, не принимаемых для целей НУ: · 10 000 руб. проценты по кредитам (в т.ч. вексельные %) превышающие предельный размер принимаемых для целей НУ в соответствии со ст.269 Налогового кодекса; · 50 000 руб. расходы предыдущих налоговых периодов, не учитываемые в текущем налоговом периоде; · 60 000 руб. премии за счет чистой прибыли и материальная помощь сотрудникам организации; · 40 000 руб. штрафы и пени по акту выездной проверки ПФР и ФСС от 27.09.2011 №547; · 5 000 руб. прочие расходы (в т.ч. амортизация ОС не производственного назначения, приобретение питьевой воды и прочие расходы, не учитываемые для целей НУ). В течении 2011 года Общество учло в составе прочих расходов затраты в виде процентов по долгосрочному банковскому кредиту в размере 150 000 руб. Данный кредит был предоставлен Обществу Банком «Возрождение» на пополнение оборотных средств, согласно договора кредитования от 15 ноября 2011г. №2342/2. Сумма кредита, согласно договору составляет 1 000 000 руб. и полностью получена Обществом в ноябре 2011 года. Срок погашения основной суммы долга по кредитному договору – 15 ноября 2014 года. Проценты погашаются ежемесячно. Популярное:

|

Последнее изменение этой страницы: 2017-03-09; Просмотров: 737; Нарушение авторского права страницы