|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Особенности оценки кредитоспособности физических лиц в коммерческом банке

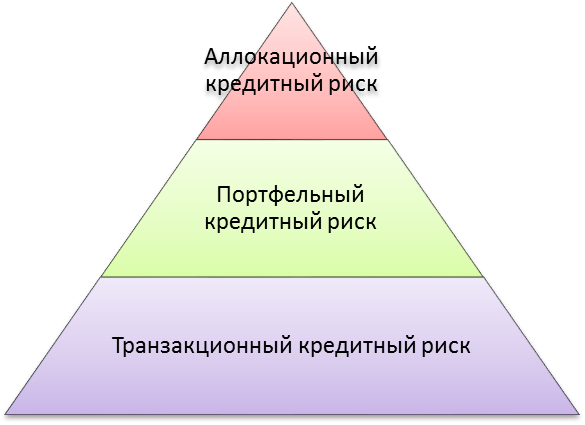

Как уже отмечалось выше, кредитование населения имеет большое социальное и экономическое значение. Доходность кредитования населения заметно выше, чем корпоративных клиентов, однако, она ограничивается кредитным риском, обусловленным потенциально возможным невозвратом процентов или основной суммы долга заемщиком. Степень достоверности оценки кредитного риска по розничной ссуде обычно заметно меньше, чем по корпоративным и межбанковским, что делает борьбу с ним особенно актуальной. Кредитный риск – это риск неуплаты заемщиком основного На рисунке 5 представлена иерархия видов кредитного риска, которая формируется в трехуровневую структуру[14].

Рисунок 5 – Иерархия видов кредитного риска На первом (базовом) уровне кредитный риск представлен транзакционным риском. Этот риск связан с вариативностью кредитоспособности отдельных заемщиков, возникающей в ответ на изменение влияющих на нее экономических, отраслевых, социально-демографических и иных На следующем уровне иерархии расположены риски, связанные с «поведением» больших групп кредитов, объединенных по принципу похожести в «единый большой кредит», называемый портфелем. Объединение кредитов в портфель диктуется необходимостью уменьшения издержек на управление: предполагается, что таким портфелем можно управлять как одним большим кредитом. В портфель объединяют кредиты, подверженные влиянию одинаковых факторов риска, среди которых присутствуют как экономические (например, состояние спроса в отрасли), так и социальные (например, уровень доходов населения) факторы. Следующий, третий, уровень иерархии представлен аллокационным кредитным риском - риском, обусловленным распределением активов банка по отраслям, регионам его присутствия и продуктам банка. Так как работа посвящена отельному подвиду банковского кредита, то основное внимание стоит сконцентрировать на нижнем (базовом) или по другому – транзакционном уровне кредитного риска. Именно для оценки риска этого уровня проводят оценку кредитоспособности заемщиков методом андеррайтинга. Кредитоспособность клиента коммерческого банка – способность заемщика полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и процентам)[15]. Специфика анализа кредитоспособности заемщика – физического лица: 1. Ограниченность источников информации. 2. Ограничения на право вторжения в частную жизнь. 3. Зависимость кредитного риска от внешних факторов. 4. Высокая удельная трудоемкость. 5. Широкий спектр критериев, в т.ч. социально-психологических. 6. Повышенный риск мошенничества. Существует два основных метода оценки кредитоспособности[16]: 1. «Ручной» андеррайтинг (экспертный метод)– решение о выдаче кредита принимается сотрудником или сотрудниками банка на основе их опыта, знаний, анализа документов заемщика и проверки предоставленных заемщиком сведений. 2. Андеррайтинг с использованием автоматизированных систем принятия решений (метод скоринга) – решение о выдаче кредита принимается сотрудником или сотрудниками банка на основе интегральной балльной характеристики заемщика, вычисляемой скоринговой системой по известным характеристикам заемщика. При «ручном» андеррайтинге решение по кредиту во многом зависит от экспертной оценки кредитоспособности заемщика андеррайтером. Чтобы оценить кредитоспособность, андеррайтеру необходимо проанализировать большой объем связанной с заемщиком информации. Вторым методом оценки кредитоспособности заемщика является метод скоринга. Он базируется на оценке благонадежности клиентов на основании социально-демографической информации и информации о поведении аналогичных заемщиков в недалеком прошлом. Как правило основой для разработки скорингового алгоритма является математическая или статистическая модель, с помощью которой, исходя из кредитной истории клиентов, уже воспользовавшихся услугами банка, последний пытается определить – какова вероятность того, что клиент вернет кредит в установленный срок. Итогом оценки клиента с помощью скоринга становится присвоение клиенту определенного рейтинга (скорингового балла), который является мерой вероятности выхода клиента в дефолт[17]. Итак, в результате проведенного в первой главе исследования получены следующие результаты: 1) дано определение розничного кредитного продукта коммерческого банка как результата банковской технологии процессов взаимодействия банка-кредитора и заемщиков – физических лиц, направленных на удовлетворение кредитных потребностей заемщиков при одновременном соблюдении условий и требований, обеспечивающих эффективность деятельности банка; 2) установлено, что влияние розничного кредитования на экономические процессы не является однозначным и зависит от многих факторов; 3) проанализированы факторы, влияющие на количественные и качественные границы розничного кредитования в коммерческих банках. Глава 2. Организация кредитования физических лиц в Банке «Первомайский» (ПАО) Популярное:

|

Последнее изменение этой страницы: 2017-03-11; Просмотров: 734; Нарушение авторского права страницы