|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ФОРМИРОВАНИЕ БЮДЖЕТА МАЛОГО СТРОИТЕЛЬНОГО ПРЕДПРИЯТИЯ

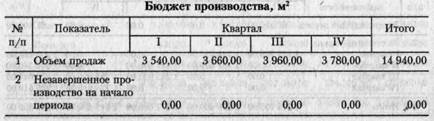

Рассмотрим на примере, как формируется бюджет малого строительного предприятия. 1. Исходные данные для формирования бюджета малого строительного предприятия. Рассмотрим процесс формирования годового бюджета с поквартальной разбивкой на конкретном примере малого строительного предприятия «Стройсервис», специализирующегося на выполнении облицовочных работ керамической плиткой. На начало планируемого периода предприятие имеет следующие остатки: ■ основные средства (01) — 180 000 руб.; ■ амортизация основных средств (02) — 45 000 руб.; ■ материалы (10) — 12 636 руб.; ■ НДС по приобретенным ценностям (19) — 12 139 руб.; ■ денежные средства (50, 51) — 300 000 руб.; ■ расчеты с поставщиками и подрядчиками (60) — 79 500 руб.; ■ расчеты с покупателями и заказчиками (62) — 67 400 руб.; ■ расчеты по налогам и сборам (68, субсчет «Налог на прибыль) — 10 000 руб.; ■ расчеты по социальному страхованию и обеспечению (69) — 14 200 руб.; ■ уставный капитал (80) — 100 000 руб.; ■ нераспределенная прибыль (84) — 323 475 руб. В скобках указаны номера соответствующих бухгалтерских счетов. Для разработки бюджета на предстоящий период имеется информация по шести блокам: продажи, производство, управление, финансы, налоги, инвестиции. Продажи. Договорная цена за 1 м2 облицовочных работ — 550 руб. (без НДС). Объемы работ планируются исходя из производственной мощности бригады отделочников. По существующим на предприятии нормам дневная выработка на одного рабочего составляет 2, 0 м2. Число рабочих в бригаде — 6 человек. Всего работает 5 бригад. Количество рабочих дней в планируемом периоде: I квартал — 59 дней, II квартал — 61 день, III квартал — 66 дней, IV квартал — 63 дня. Ожидается, что за выполненные работы 50% выручки поступит в тот же квартал, когда были осуществлены работы, 50% — в следующем квартале. Имеющаяся дебиторская задолженность на начало бюджетного периода будет полностью погашена в I квартале. Расходы на рекламу (коммерческие расходы) запланированы в размере 10 000 руб. в квартал без учета НДС. Производство. Незавершенное производство ни на начало, ни на конец каждого периода не запланировано. Для выполнения работ потребуются следующие материалы: керамическая плитка, мастика, затирка, раствор. На начало года имеются следующие остатки материалов на складе: ■ керамическая плитка — 70, 8 м2; ■ мастика — 150 кг; ■ затирка — 36 кг. В соответствии с договорами поставки цена за единицу материального ресурса на предстоящий период составляет: ■ керамическая плитка — 100 руб. за 1 м2; ■ мастика — 32 руб. за 1 кг; ■ затирка — 21 руб. за 1 кг; ■ раствор — 800 руб. за 1 м3. Цена указана без учета НДС. Норма расхода на 1 м2 работ составляет: ■ керамическая плитка — 1, 2 м2; ■ мастика — 2, 0 кг; ■ затирка — 0, 5 кг; ■ раствор — 0, 05 м3. л Планируемый уровень запасов материалов на конец каждого квартала должен быть равен 10% потребности данного вида материала в следующем квартале. Планируемый уровень запасов материалов на конец года должен составлять: ■ керамическая плитка — 400, 0 м2; ■ мастика — 700, 0 кг; ■ затирка — 180, 0 кг. В соответствии с условиями договоров поставки оплата поставщикам осуществляется следующим образом: 70% оплачивается в тот же квартал, в котором была получена продукция, 30% — в следующем квартале. Кредиторская задолженность, имеющаяся на начало года, должна быть полностью погашена в I квартале. Норма затрат труда по облицовочным работам составляет 1, 3 ч на 1 м2. Часовая заработная плата рабочих запланирована в размере 42, 5 руб. Заработная плата выплачивается в том же периоде, в котором начислена. Норма переменных ОПР на рассматриваемом предприятии зависит от продолжительности производства и составляет 8 руб. за 1 ч работ. В состав постоянных ОПР входят: ■ заработная плата производственного персонала в размере 12 000 руб. в квартал; ■ амортизационные отчисления основных средств — 2500 руб. в квартал; ■ прочие ОПР — 6000 руб. в квартал. Общепроизводственные расходы оплачиваются в том же периоде, в котором они осуществлены. Управление. Расходы по аренде офисного помещения составляют 20 000 руб. (без НДС) ежеквартально; оплачиваются в том же периоде. Заработная плата административно-управленческого персонала (АУП) — 55 000 руб. в квартал. Заработная плата АУП выплачивается в том же периоде, в котором начислена. Финансы. Согласно решению руководства фирмы необходимо сохранять остаток денежных средств на конец каждого квартала не менее 50 000 руб. Имеется возможность получить краткосрочный кредит (в сумме, кратной 500 руб.) под 15% годовых. Проценты по кредиту начисляются и выплачиваются ежеквартально; относятся на финансовый результат (за счет чистой прибыли). Налоги. Бюджет малого строительного предприятия формируется в соответствии с существующим налоговым законодательством Российской Федерации. В процессе разработки бюджета следует учесть основные налоги: НДС (ставка — 18%), налог на имущество (ставка — 2, 2%), налог на прибыль (ставка — 24%), ЕСН (ставка — 26%). Налог на добавленную стоимость с 1 января 2006 г. начисляется по первой из двух дат: даты отгрузки или даты оплаты. На начало года имеется кредиторская задолженность в бюджет по налогу на прибыль в размере 10 000 руб., погасить которую необходимо в I квартале, и кредиторская задолженность во внебюджетные фонды (ЕСН) — 14 200 руб., погашение также запланировано в I квартале. Инвестиции. В феврале предприятие приобретает оборудование стоимостью 230 400 руб. (без учета НДС). Срок оплаты — I квартал. Оборудование введено в эксплуатацию в марте. Способ начисления амортизационных отчислений — линейный, 10% в год. 2. Формирование бюджета малого строительного предприятия «Стройсервис». Бюджет продаж. «Выходной» формой данного этапа бюджетного процесса является прогнозный отчет по реализации (бюджет продаж). Сформируем бюджет продаж для малого строительного предприятия. Для расчета выручки от реализации работ потребуются следующие показатели: дневная выработка на одного рабочего, количество человек, занятых выполнением данного вида работ, число рабочих дней в планируемом периоде и планируемая цена за 1 м2 работ. Исходные данные для разработки бюджета продаж: 1) дневная выработка на одного рабочего — 2, 0 м2; 2) количество рабочих — 30 человек; 3) число рабочих дней: ) ■ I квартал — 59 дней; ■ II квартал — 61 день; ■ III квартал — 66 дней; ■ IV квартал — 63 дня. 4) Договорная цена за 1 м2 — 550 руб. Результаты расчетов представлены в табл. 11.1. Таблица 11.1

/ Рассмотрим заполнение таблицы на примере I квартала. На первом этапе рассчитаем планируемый объем продаж (выполненных работ) в натуральных единицах измерения, м2. Для этого необходимо умножить дневную выработку, м2, на одного рабочего на количество человек, занятых выполнением данного вида работ, и умножить на число рабочих дней в планируемом периоде: 2x30x59 = 3540, 0. На втором этапе определим выручку от реализации работ, руб., путем умножения объема продаж, м2, на цену за единицу выполненных работ, руб.: 3540, 0 х 550 - 1 947 000. На третьем этапе начислим НДС (ставка — 18%), руб.: 1947 000x0, 18 = 350 460. Завершающим этапом составления бюджета продаж является расчет выручки от реализации работ с учетом НДС, руб.: 1 947 000 + 350 460 = 2 297 460. Бюджет продаж включает в себя ожидаемый денежный поток от продаж, который в дальнейшем войдет в доходную часть бюджета движения денежных средств. Для прогноза денежных поступлений от продаж необходимо учитывать коэффициенты инкассации, которые показывают, какая часть отгруженной продукции будет оплачена в первый месяц (месяц отгрузки), во второй с учетом безнадежных долгов. В рассматриваемом примере 50% выручки за выполненные работы поступит в тот же квартал, когда были осуществлены работы, 50% — в следующем квартале, безнадежные долги не предусматриваются. Результаты расчетов погашения дебиторской задолженности приведены в табл. 11.2. Таблица 11.2

При расчете погашения дебиторской задолженности в первую очередь необходимо запланировать ее погашение за.предыдущий период — это величина определяется из баланса на начало отчетного периода. В нашем примере данная величина составляет 67 400 руб. При планировании погашения задолженности покупателей необходимо учитывать коэффициенты инкассации. Согласно условию 50% планируемой выручки предприятие получит в тот же квартал, в котором осуществило работы, а 50% — в следующем квартале. В расчет необходимо включать выручку от реализации работ с учетом НДС. Величина выручки от выполнения работ, руб., в I квартале распределится следующим образом. В I квартале покупатели оплатят, руб.: 2 297 460 х 0, 5 - 1 148 730. Во II квартале та же сумма, руб.: 2 297 460 х 0, 5 = 1148 730. Таким образом, по горизонтали показывается распределение сумм погашения дебиторской задолженности (поквартально) за работы, выполненные в I квартале, а по вертикали денежные поступления за выполненные работы, которые будут получены в I квартале и впоследствии найдут отражение в бюджете движения денежных средств. Аналогично производят расчеты для последующих периодов. Бюджет производства. Для предприятий, работающих на заказ (к ним относятся и строительные предприятия), сформированный пакет заказов, т.е. бюджет продаж, непосредственно определяет производственную программу, которая, таким образом, является расчетным параметром, а исходными параметрами будут целевой объем, структура продаж и целевой уровень товарных остатков. Бюджет производства — это план выпуска продукции (работ, услуг) в натуральных показателях. Бюджет производства с поквартальной разбивкой представлен в табл. 11.3. Таблица 11.3

[ Окончание Готовой продукцией предприятия являются работы по облицовке поверхностей керамической плиткой. Незавершенного производства ни на начало, ни на конец планируемого периода нет, поэтому в данном случае объем продаж и объем производства совпадают. Бюджет производства является базовым для разработки последующих производственных бюджетов: бюджета прямых материальных затрат, бюджета прямых трудовых затрат и бюджета общепроизводственных (накладных) расходов. Бюджет прямых материальных затрат. Строительные предприятия при расчете норм расхода материалов пользуются сметными нормативами. Для выполнения отделочных работ потребуются следующие материалы: керамическая плитка, мастика, затирка и раствор. При этом известно, что норма расхода на 1 м2 работ составляет: ■ плитка — 1, 2 м2; ■ мастика — 2, 0 кг; ■ затирка — 0, 5 кг; ■ раствор — 0, 05 м3. Планируемый уровень запасов материалов на конец каждого квартала должен быть равен 10% потребности данного вида материала в следующем квартале, планируемый уровень запасов материалов на конец года должен составлять: ■ плитка — 400, 0 м2; ■ мастика — 700, 0 кг; ■ затирка — 180, 0 кг. На планируемый период установлена цена за единицу материального ресурса: ■ плитка — 100 руб. за 1 м2; ■ мастика — 32 руб. за 1 кг; ■ затирка — 21 руб. за 1 кг; ■ раствор — 800 руб. за 1 м3. Расчет необходимого объема закупок материалов у поставщиков с учетом запланированных запасов представлен в табл. 11.4.

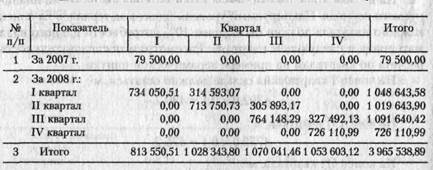

Бюджет прямых материальных затрат Таблица 11.4

Окончание

На втором этапе рассчитаем остатки материалов на конец планируемого периода. Планируемый уровень запасов материалов на конец каждого квартала должен быть равен 10% потребности данного вида материала в следующем квартале. Рассмотрим последовательность расчета по кварталам на примере керамической плитки. На конец I квартала на складе должно остаться, м2: 4392, 0x0, 1=439, 2. На конец II квартала, м2: 4752, 0x0, 1=475, 2. На конец III квартала, м2: 4536, 0x0, 1=453, 6. На конец 1Уквартала (конец года): 400, 0 м2 (по условию). На третьем этапе учтем остаток материалов на начало планируемого периода. Остаток материальных ресурсов на начало I квартала берется исходя из результатов инвентаризации на начало года (в рассматриваемом примере 70, 8 м2 — по условию). Остаток материалов на начало следующего квартала — это остаток на конец предыдущего. Потребность в материалах с учетом запасов рассчитывается по каждой номенклатурной позиции по следующей формуле: Потребность , ыямаишш»»/ Потребность Запасы материалов Запасы материалов В МаТбрИс1Лс1Х — + — с учетом запасов в материалах на конец периода на начало периода. Объем закупок материалов у поставщиков для каждой номенклатурной позиции рассчитывается путем умножения потребности в материалах с учетом запасов на цену за единицу материального ресурса. Определим общий объем закупок материалов поквартально и в целом на год. На следующем этапе необходимо рассчитать объем закупок материалов с учетом НДС (ставка — 18%). Бюджет прямых затрат на материалы, как правило, составляется с учетом сроков и порядка погашения кредиторской задолженности поставщикам за отгруженные материалы. В соответствии с условиями договоров поставки оплата поставщикам осуществляется следующим образом: 70% оплачивается в тот же квартал, в котором была получена продукция, 30% — в следующем квартале. При этом кредиторская задолженность, имеющаяся на начало года, должна быть полностью погашена в I квартале. Бюджет погашения кредиторской задолженности представлен в табл. 11.5. Таблица 11.5 Бюджет погашения кредиторской задолженности, руб. Все расчеты выполняются аналогично расчетам погашения дебиторской задолженности (см. табл. 11.2). Величина кредиторской задолженности на начало года определяется из баланса и в нашем примере составляет 79 500 руб. В расчет необходимо включать задолженность поставщикам с учетом НДС. Погашение кредиторской задолженности за материалы, отгруженные в I квартале, распределится по кварталам следующим образом. В I квартале оплата составит, руб.: 1 048 643, 58 х 0, 7 - 734 050, 51. Во II квартале, руб.: 1 048 643, 58 х 0, 3 = 314 593, 07. Таким образом, по горизонтали показывается распределение сумм погашения кредиторской задолженности (поквартально) за материалы, полученные в I квартале, а по вертикали — денежные выплаты поставщикам, которые будут осуществлены в I квартале и впоследствии найдут отражение в бюджете движения денежных средств. Аналогично производятся расчеты для последующих периодов. Бюджет прямых трудовых затрат. Прямые затраты на оплату труда — это затраты на заработную плату основного производственного персонала.

Бюджет прямых затрат на оплату труда подготавливается, исходя из бюджета производства, данных о производительности труда и ставок оплаты труда основного производственного персонала. В рамках рассматриваемого примера: норма затрат труда по облицовочным работам составляет 1, 3 ч на 1 м2; часовая заработная плата рабочих — 42, 5 руб.; заработная плата выплачивается в том же периоде, в котором начислена. Расчеты по начислению и выплате заработной платы основному производственному персоналу представлены в табл. 11.6. Таблица 11.6 Бюджет прямых трудовых затрат

На первом этапе разработки бюджета прямых трудовых затрат необходимо рассчитать продолжительность производства работ. Для этого запланированный объем производства (см. табл. 11.3) умножают на норму затрат труда на 1 м2 облицовочных работ. Следующим шагом будет производиться начисление заработной платы: продолжительность производства умножают на часовую заработную плату рабочих. Так как заработная плата согласно условию выплачивается в том же периоде, в котором и начислена, то строка 5 и строка 6 табл. 11.6 имеют одни и те же величины. В заключительной строке бюджета прямых трудовых затрат начислен ЕСН на сумму начисленной заработной платы. В настоящее время ставка ЕСН — 26%. В I квартале ЕСН составит, руб.: 195 585, 0x0, 26 = 50 852, 1. Аналогично производится расчет ЕСН для последующих периодов. Бюджет общепроизводственных расходов. Для целей планирования ОПР делят на две части: переменные и постоянные. Сформируем бюджет общепроизводственных расходов для предприятия «Стройсервис» на основе следующих исходных данных: ■ норма переменных ОПР на рассматриваемом предприятии зависит от продолжительности производства и составляет 8 руб. за 1 ч работ; ■ в состав постоянных ОПР входят: заработная плата производственного персонала в размере 12 000 руб. в квартал, амортизационные отчисления основных средств — 2500 руб. в квартал, прочие ОПР — 6000 руб. в квартал. Расчет планируемых общепроизводственных расходов представлен в табл. 11.7. Таблица 11.7 Популярное:

|

Последнее изменение этой страницы: 2017-03-11; Просмотров: 1544; Нарушение авторского права страницы