|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

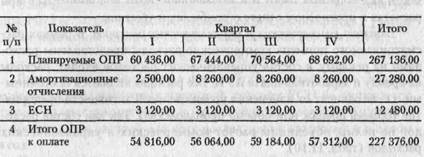

Бюджет общепроизводственных расходов

Для определения переменных ОПР необходимо продолжительность производства, рассчитанную в табл. 11.6, умножить на норму переменных ОПР. Так как в состав постоянных ОПР входит заработная плата, то необходимо начислить ЕСН в размере 26% суммы начис-

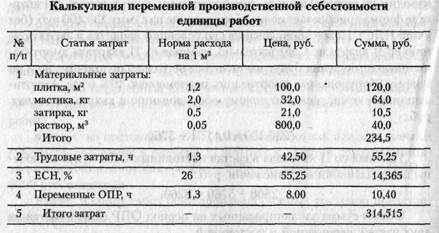

/ ленной заработной платы. Расчет амортизационных отчислений производим по старому и вновь приобретенному оборудованию. В I квартале фирма приобретает новое оборудование на сумму 230 400 руб. (без учета НДС). Новое оборудование (по условию) вводится в эксплуатацию во II квартале. Следовательно, начиная со II квартала амортизационные отчисления будут начисляться не только по старому, но и по новому оборудованию: амортизация равномерная, 10% в год. Амортизационные отчисления по новому оборудованию в квартал составят, руб.: (230 400x0, 1): 4 = 5760. Начиная со II квартала в состав постоянных ОПР будут включены амортизационные отчисления, руб.: 2500 + 5760 = 8260. Общая сумма запланированных на период ОПР складывается из двух частей: переменной и постоянной. Сумма амортизации включается в себестоимость продукции (работ, услуг), но это не текущий расход, а первоначальная инвестиция, поэтому при расчете оплаты общепроизводственных расходов (табл. 11.8) нужно вычесть сумму амортизационных отчислений из общей суммы запланированных ОПР. Таблица 11.8 Бюджет оплаты общепроизводственных расходов, руб. Исключим также из расчета оплаты ОПР начисленный ЕСН, так как выплаты во внебюджетные фонды будут учитываться в сводном бюджете оплаты налоговых платежей. Калькуляция переменной себестоимости единицы продукции. Теперь имеются все исходные данные для составления калькуляции переменной производственной себестоимости 1 м2 облицовочных работ. Расчет представлен в табл. 11.9.

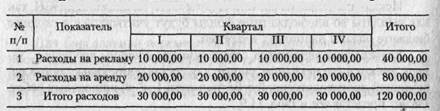

Таблица 11.9 Нормы расхода материалов на 1 м2 облицовочных работ и цена за единицу материального ресурса берутся из табл. 11.4, данные по прямым трудовым затратам — из табл. 11.6, данные по переменным ОПР — из табл. 11.7. Калькуляция переменной производственной себестоимости единицы продукции необходима для расчета производственной себестоимости выполненных работ и в дальнейшем будет использоваться при расчетах в прогнозном отчете о прибылях и убытках. Бюджет коммерческих и управленческих расходов. В рамках рассматриваемого примера коммерческие расходы представлены расходами на рекламу, в состав управленческих расходов входят: расходы на аренду и заработная плата АУП. Все расходы являются постоянными, т.е. не зависят от изменения уровня деловой активности предприятия (объема продаж или объема производства). Так как состав расходов не велик, объединим расчет коммерческих и управленческих расходов (табл. 11.10). Таблица 11.10 Бюджет коммерческих и управленческих расходов, руб.

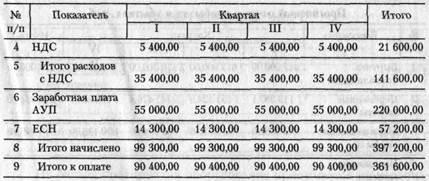

Окончание Расходы на рекламу и аренду помещений в состав полной себестоимости включаются без учета НДС (строка 3), но оплата данных расходов осуществляется с НДС (строка 5). Кроме того, в состав полной себестоимости включаются заработная плата АУП и начисленный на нее ЕСН. Таким образом, начисленные коммерческие и управленческие расходы, которые будут учитываться при расчете прибыли, для I квартала составляют, руб.: 30 000 + 55 000 + 14 300 - 99 300. В последней строке таблицы рассчитываются коммерческие управленческие расходы к оплате: расходы на рекламу и аренду с учетом НДС и заработная плата АУП. Для I квартала они составят, руб.: 35 400 + 55 000 = 90 400. Выплаты во внебюджетные фонды будут учитываться в сводном бюджете оплаты налоговых платежей, поэтому ЕСН не включается в расчет оплаты коммерческих и управленческих расходов. Аналогично производятся расчеты для всех последующих кварталов и в целом на год. Прогнозный отчет о прибылях и убытках. Формирование прогнозного отчета о прибылях и убытках базируется на методе учета переменных затрат, при котором в производственную себестоимость включаются только переменные затраты, а именно: прямые материальные затраты, прямые трудовые затраты и ОПР в переменной части. Постоянные ОПР рассматриваются как расходы отчетного периода и списываются на себестоимость реализованной продукции. Прогнозный отчет о прибылях и убытках представлен в табл. 11.11.

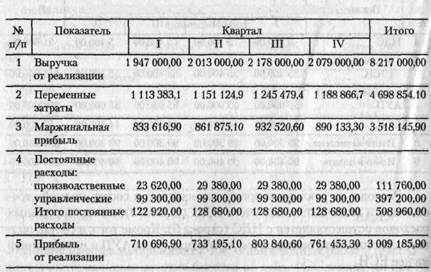

Таблица 11.11 Прогнозный отчет о прибылях и убытках, руб. Выручка от реализации работ берется из табл. 11.1 без учета НДС. Переменные затраты определяются расчетным путем: переменные затраты на единицу продукции (см. табл. 11.9) нужно умножить на объем продаж в натуральных единицах измерения (см. табл. 11.1). В рассматриваемом примере в состав переменных затрат входят только производственные, коммерческих и управленческих — нет. Маржинальная прибыль определяется как разность между выручкой от реализации и переменными затратами. Постоянные производственные расходы рассчитаны в табл. 11.7, постоянные управленческие — в табл. 11.10. Прибыль от реализации рассчитывается как разность между маржинальной прибылью и постоянными расходами. Бюджет инвестиций. Инвестиционный бюджет фирмы определяется как потребностями текущего бюджетного периода (закупка оборудования и пр.), так и временным периодом, выходящим за рамки бюджетного (капитальное строительство, программы модернизации и пр.). В I квартале предприятие приобретает оборудование стоимостью 230 400 руб. (без учета НДС). Срок оплаты — I квартал. Оборудование введено в эксплуатацию в марте. Бюджет инвестиций представлен в табл. 11.12.

Бюджет инвестиций, руб. Таблица 11.12

На баланс предприятия оборудование принимается по первоначальной стоимости без учета НДС. Расходы на приобретение оборудования (с учетом НДС) будут учтены при разработке расходной части бюджета движения денежных средств. Бюджет налоговых платежей. Бюджет фирмы «Стройсервис» формируется в соответствии с действующим налоговым законодательством. В процессе формирования бюджета следует учесть основные налоги и отчисления: социальные отчисления во внебюджетные фонды (ЕСН), НДС, налог на имущество, налог на прибыль. Расчет отчислений на социальные нужды от фонда оплаты труда представлен в табл. 11.13. Таблица 11.13 Бюджет по единому социальному налогу, руб.

Единый социальный налог начислен по трем категориям: рабочие, производственный персонал, административно-производственный персонал. Единый социальный налог, начисленный на заработную плату рабочих основного производства (см. табл. 11.6), включается в расчет переменной производственной себестоимости (см. табл. 11.9). Единый социальный налог, начисленный на заработную плату производствен- ного персонала (см. табл. 11.7), включается в состав постоянных производственных расходов при расчете прибыли от реализации работ (см. табл. 11.11). Отчисления на социальные нужды от фонда оплаты труда АУП (см. табл. 11.10) учитываются в составе постоянных управленческих расходов (см. табл. 11.11). Налог на добавленную стоимость учитывается в бухгалтерском учете на двух счетах: счет 19 «Налог на добавленную стоимость по приобретенным материальным ценностям» и счет 68 «Расчеты по налогам и сборам» субсчет «Налог на добавленную стоимость». В соответствии с этим делением бюджет по НДС будет состоять из двух частей. В первой части (табл. 11.14) сформируем бюджет по НДС по счету 19 «Налог на добавленную стоимость по приобретенным материальным ценностям». По дебету счета 19 «Налог на добавленную стоимость по приобретенным материальным ценностям» показываются суммы НДС по приобретенным ценностям, а также работам и услугам, а по кредиту — суммы НДС, подлежащие возмещению из бюджета (с 1 января 2006 г., после внесения изменений в НК РФ, у налогоплательщиков появилась возможность принимать к зачету НДС по приобретенным ТМЦ до фактической оплаты товаров). На первом этапе разработки данного бюджета необходимо учесть остаток на начало периода по счету 19 «Налог на добавленную стоимость по приобретенным материальным ценностям», который показывает, что часть приобретенных ценностей не были оплачены в предыдущем периоде. Согласно условиям кредиторская задолженность по этим ТМЦ будет погашена в I квартале, следовательно, сумму НДС нужно поставить к возмещению в первом квартале (до 1 января 2006 г. НДС принимался к зачету только после оприходования и оплаты ТМЦ). Таблица 11.14 Популярное:

|

Последнее изменение этой страницы: 2017-03-11; Просмотров: 1214; Нарушение авторского права страницы