|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ПОСТАНОВКА БЮДЖЕТНОГО ПРОЦЕССА НА СТРОИТЕЛЬНОМ ПРЕДПРИЯТИИ

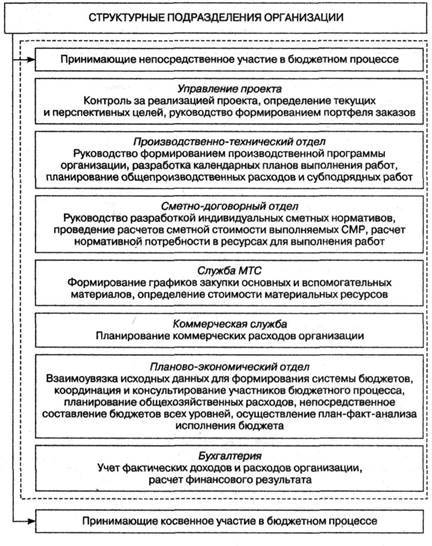

Постановка бюджетного процесса на строительном предприятии включает в себя пять этапов: ^формирование финансовой структуры; 2) создание структуры общего (сводного) бюджета; 3) разработка методик и процедур управленческого учета; 4) разработка регламента планирования; 5) внедрение системы бюджетирования. Целью формирования финансовой структуры является разработка модели структуры, позволяющей установить ответственность за исполнением бюджетов и контролировать источники возникновения доходов и расходов. В процессе формирования системы бюджетов строительной организации должны участвовать структурные подразделения (рис. 11.4). Эти подразделения выполняют следующие функции: ■ планирование физических объемов производства работ по плановым периодам; ■ планирование объема затрат ресурсов, подлежащих использованию в процессе производства работ; ■ определение стоимости ресурсов, подлежащих использованию в процессе производства работ, в денежном выражении; ■ планирование основных показателей финансово-хозяйственной деятельности. Таким образом, каждое структурное подразделение строительной организации так или иначе является участником бюджетного процесса, поскольку непосредственно вовлечено в текущую деятельность, а значит прямо или косвенно оказывает определенное влияние на формирование конечных финансовых результатов работы компании. Однако перечисленные выше структурные подразделения определяют не только исходные данные для формирования показателей, но и обусловливают структуру, содержание и основные параметры системы бюджетов. j, Рис. 11.4. Функции структурных подразделений в процессе формирования системы бюджетов строительной организации

Рис. 11.5. Этапы бюджетного процесса на строительном предприятии Создание структуры общего (сводного) бюджета в соответствии с рассмотренными особенностями деятельности строительной организации включает в себя ряд подэтапов (рис. 11.5): ■ формирование портфеля заказов строительной организации. На данном этапе происходит анализ коммерческих предложений и принятие решения о целесообразности заключения договора подряда (рис. 11.6); < *■ :

Рис. 11.6. Формирование портфеля заказов строительного предприятия

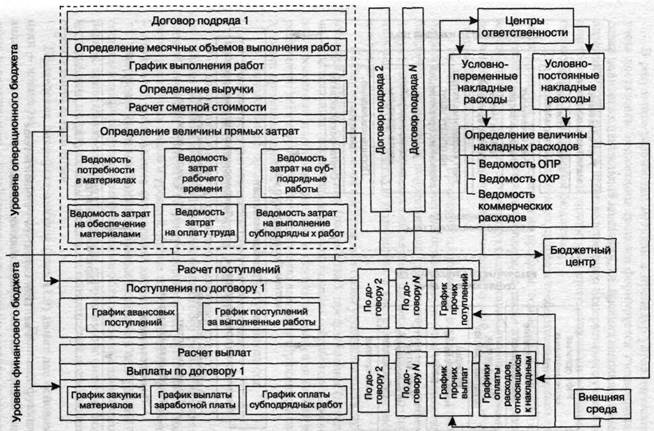

■ формирование производственной программы. Исходя из существующего портфеля заказов, формируется производственная программа компании, включающая в себя перечень объектов (работ), подлежащих выполнению и основные параметры объемов производства с учетом производственной мощности строительной организации; ■ сбор исходных данных для разработки системы бюджетов. На данном этапе происходит оформление исходных данных для системы бюджетов в специальные формы, которые подаются участниками инвестиционного проекта в бюджетный центр; ■ формирование системы бюджетов. На данном этапе осуществляется непосредственная разработка системы бюджетов.. Строительной организации для формирования достоверного бюджета необходим инструмент прогнозирования будущих расходов. На практике руководители, принимая решение об участии в конкретном договоре подряда, зачастую руководствуются в большей степени личным опытом, опирающимся на выполнение аналогичных работ. Таким образом, оценка будущих расходов делается на основании экспертного метода в сочетании с аналоговым планированием. В этом случае достигается основная цель анализа договорных обязательств, а именно: обоснование целесообразности участия в договоре подряда на основе сравнения прогнозных величин выручки и затрат. Однако для разработки бюджета строительной организации данный метод непригоден, поскольку не позволяет соотнести будущие затраты и выручку с периодами планирования и имеет достаточно субъективное обоснование. На основе сказанного выше можно сделать вывод, что методика прогнозирования расходов должна быть, во-первых, основана на той же системе показателей, что и методика сметного ценообразования. Данный вывод очевиден с точки зрения необходимости адаптации входных данных, получаемых на основании проектно-сметной документации (видов работ, подлежащих исполнению, нормативов расходов ресурсов, единиц измерения и т.д.), для построения системы бюджетов. Во-вторых, методика должна учитывать индивидуальные особенности (индивидуальные нормы) строительной организации, поскольку лишь в этом случае прогноз расходов окажется достоверным. Учитывая эти положения, логичным является создание сборника или справочника индивидуальных единичных расценок по видам работ, выполняемых данной организацией. В этом случае будут выполняться заданные выше условия: станет возможным расчетное обоснование прогноза расходов с учетом индивидуальных особенностей строительной организации в форме, не требующей значительной трансформации исходных данных сметной документации. Рассмотрим общие принципы составления такого справочника. На первом этапе необходимо определить перечень работ, выполняемых организацией. На основании существующей кодировки работ по шифрам, приведенным в сборниках расценок, создается список шифров работ, выполняемых в рамках конкретного инвестиционного проекта. Второй этап заключается в формировании индивидуальных расценок на каждый вид работ. На данном этапе наиболее важным представляется учет всех видов ресурсов и определение норм их расхода, необходимых для выполнения единицы работ. Для каждого вида работ в соответствии с технологическими возможностями строительной организации определяется перечень всех используемых в процессе работы материальных ресурсов, затрат труда рабочих-строителей и решается вопрос об использовании для выполнения данной работы машин и механизмов. Следующим шагом является установление цены на единицу ресурса. Очевидно, что стоимость материальных ресурсов будет определяться договорами поставки и рыночными ценами на каждый вид материальных ресурсов. Стоимость трудовых ресурсов будет определяться на основании принятой в каждой организации системы оплаты труда. На примеру определить стоимость одного человекочаса можно, разделив общий фонд оплаты труда по конкретному договору подряда на сметную трудоемкость. На заключительном этапе необходимо определить единичные расценки каждого вида работ согласно нормативам расхода ресурсов, потребляемых в процессе производства работ и стоимости единицы ресурсов. В результате строительная организация получает индивидуальный справочник единичных расценок по видам выполняемых ею работ. Данный справочник предполагает прогнозирование лишь прямых затрат и не учитывает накладные расходы компании, связанные с исполнением договорных обязательств. Таким образом, необходимо также предусмотреть механизм планирования накладных расходов компании, связанных с выполнением строительных работ. Производственная программа строительного предприятия, действующего в рыночных условиях, не может быть фиксированной, она изменяется в соответствии с портфелем заказов организации. В рамках формирования производственной программы увязываются конкретные сроки выполнения и объемы работ согласно разработанным календарным планам по каждому объекту. При включении нового до- говора подряда в портфель заказов происходит корректировка календарного плана, в результате чего изменяются основные параметры производственной программы. Такой механизм корректировки производственной программы определяет и изменения в системе бюджетов. При включении нового объекта в производственную программу происходит перерасчет показателей в операционном бюджете и корректировка данных в сводном бюджете строительной организации. Непосредственному построению системы бюджетов предшествует этап сбора и обработки информации, связанной с планированием деятельности строительной организации, предоставляемой структурными подразделениями. В структуре сводного бюджета строительной компании, согласно теории бюджетирования, будут выделяться два основных блока (рис. 11.7): операционный и финансовый бюджет. Операционный бюджет фокусируется на моделировании будущих расходов и доходов от текущих операций за бюджетный период. Состав операционного бюджета определяется прежде всего исходя из характера целей, стоящих перед организацией, специфики бизнеса. Основной целью финансового бюджета является планирование баланса денежных поступлений и выплат для поддержания финансовой устойчивости организации в течение бюджетного периода. «Выходными» результатами бюджетного процесса являются плановые формы сводной финансовой отчетности: ■ отчет о финансовых результатах (прибылях и убытках) — «выходная» форма операционного бюджета; ■ отчет о движении денежных средств — «выходная» форма финансового бюджета; ■ баланс — интегральная «выходная» форма, которая объединяет результаты всех трех основных бюджетов, составляющих общий бюджет компании. На каждом предприятии существует бухгалтерская учетная политика, чьи основные принципы предписаны официальным законодательством. В определенных (достаточно узких) пределах предприятие имеет возможность выбрать из предлагаемых государством вариантов учета наиболее для него целесообразные. Однако для нужд бюджетного управления, одной из функций которого является принятие управленческих решений на основе максимально точной оценки хозяйственного состояния предприятия, необходимо разработать собственную систему управленческого учета. Предлагаемая структура учетной системы строительной организации представлена на рис. 11.8. ое Рис. 11.7. Схема информационных потоков при разработке сводного бюджета строительного предприятия

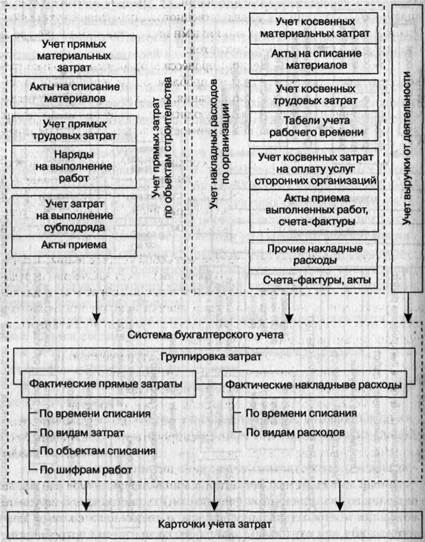

Рис. 11.8. Структура учетной системы • строительной организации L

В результате разработки методик и процедур управленческого учета постановки бюджетного процесса формируется учетно-финан-совая политика строительной компании, т.е. правила ведения и консолидации бухгалтерского, производственного и оперативного учета в соответствии с ограничениями, принятыми при составлении и контроле (мониторинге) выполнения бюджетов. Для постановки бюджетного процесса необходимы не только грамотное решение методологических проблем, осмысление нужного инструментария финансового планирования, но также и разработка регламента планирования, т.е. соответствующих организационных процедур, регламентирующих все вопросы взаимоотношений участников инвестиционного проекта. Именно графики и процедуры составления, согласования, консолидации и утверждения бюджетов, составление отчетов об исполнении бюджетов, их анализ и корректировка, соответствующие им графики документооборота превращают бюджетный процесс и финансовое планирование в управленческую технологию, в инструмент финансового контроля. Бюджетный регламент представляет собой установленный в организации порядок составления (разработки), представления (передачи), согласования (визирования), консолидации (обработки и анализа), проведения план-факт-анализа и оценки исполнения бюджетов различного вида и уровней. Все это должно находить отражение в следующих организационных документах: ■ Положение об организационной структуре компании; ■ Положение о финансовой структуре компании; ■ Положение о бюджете доходов и расходов; ■ Положение о бюджете движения денежных средств. Таким образом, основной задачей бюджетного регламента является обеспечение возможности контролировать ход исполнения бюджетов различных видов и уровней. Кроме того, бюджетный регламент — это способ установления финансовой дисциплины. Внедрение системы бюджетирования включает в себя работы по составлению операционного и финансового бюджетов на планируемый период, проведению сценарного анализа, корректировке системы бюджетирования по результатам анализа ее соответствия потребностям строительной организации. Проведение план-факт-анализа (рис. 11.9) имеет две основные цели — плановую и контрольно-стимулирующую. Плановая функция анализа заключается в том, что на основе полученных выводов вносятся корректировки в хозяйственную стратегию и тактику организа- со ОС Рис. 11.9. Процедура пр

ции, и с учетом этих коррективов разрабатывается бюджет на следующий период. Одним из базовых принципов планирования является принцип непрерывности деятельности. Применительно к сфере составления сводного бюджета этот принцип означает, что бюджет организации разрабатывается на основе анализа причин отклонений фактических показателей от плановых по прошлому бюджетному периоду, а также выявления внутренних резервов повышения эффективности и улучшения финансового состояния. Анализ исполнения сводного бюджета строительной организации состоит из трех этапов: 1) общее изучение отклонений затрат, выручки и финансовых результатов, движения товарно-материальных и финансовых ресурсов предприятия и источников их финансирования на основе сравнения плановых и фактических форм сводного бюджета в разрезе отдельных инвестиционных проектов; 2) анализ исполнения основных агрегированных подбюджетов сводного бюджета; 3) выводы по результатам анализа исполнения бюджетов. Причины возможных отклонений можно разделить на две группы. Первая группа выделяется в ходе формирования бюджета: закладывается целый ряд предположений относительно состояния внешней среды строительной организации, в частности поведения покупателей и конкурентов, которые могут не оправдаться на этапе реализации бюджета. Вторая группа причин связана с недочетами в производственной деятельности строительных организаций. Например, не были соблюдены нормативы расхода сырья и материалов на единицу выпускаемой продукции или слишком высокой оказалась доля брака. Таким образом, для внедрения в практику предлагаемой системы бюджетирования необходим ряд обязательных условий, без которых эта система попросту не сможет работать. Во-первых, строительная компания должна располагать соответствующей методологической и методической базой разработки, контроля и анализа исполнения сводного бюджета, а работники управленческих служб должны быть достаточно квалифицированными, чтобы уметь применять эту методологию на практике. Методическая и методологическая база составления, контроля и анализа исполнения сводного бюджета образует аналитический блок бюджетного процесса. Во-вторых, для того чтобы разрабатывать бюджет, контролировать и анализировать его исполнение, нужна соответствующая количественная информация о деятельности строительной компании, достаточная для того, чтобы представить себе ее реальное финансовое состояние, движение товарно-материальных и финансовых потоков, основные хозяйственные операции. Следовательно, должна существовать единая система управленческого учета, регистрирующая факты хозяйственной деятельности, необходимые для обеспечения процесса составления, контроля и анализа сводного бюджета. Система управленческого учета составляет основу учетного блока бюджетного процесса. В-третьих, бюджетный процесс не происходит в «безвоздушном пространстве» — он всегда реализуется через соответствующую организационную структуру и систему управления, существующие на предприятии. Понятие организационной структуры включает в себя: количество и функции структур, в чьи обязанности входит разработка, контроль и анализ бюджета организации; совокупность структурных подразделений, являющихся объектами бюджетирования, т.е. теми центрами ответственности, которым назначается бюджетный план и которые ответственны за его исполнение. Система управления бюджетированием — это регламент взаимодействия участников инвестиционного проекта, закрепляющий в соответствующих внутренних нормативных актах и инструкциях обязанности каждого участника на каждой стадии бюджетного процесса. Так как бюджетный процесс является непрерывным и повторяющимся (регулярным), точно так же регулярно, в соответствующие сроки структурным подразделениям от соответствующих центров ответственности должна поступать учетная информация, необходимая для его обеспечения. Вместе с тем участники инвестиционного проекта должны своевременно получать бюджетное задание и коррективы, вносимые в него в течение бюджетного периода. Следовательно, важнейшей составляющей регламента бюджетного процесса является внутренний документооборот — совокупность регулярных, закрепленных в соответствующих внутренних нормативных актах и инструкциях, информационных потоков участников инвестиционного проекта в процессе разработки, контроля и анализа исполнения сводного бюджета. Организационная структура и система управления составляют организационный блок бюджетного процесса. В-четвертых, процесс разработки, контроля и анализа исполнения бюджета предполагает регистрацию и обработку больших массивов информации, что затруднительно сделать вручную. В бюджетном процессе уровень оперативности и качества учетно-аналитической работы существенно повышается, а число ошибок сокращается при использовании программно-технических средств (компьютерной базы и программного обеспечения). Программно-технические средства, ис- пользуемые структурными подразделениями строительной организации, задействованными в бюджетном процессе, составляют программно-технический блок системы бюджетирования. Все четыре компонента бюджетного процесса тесно связаны между собой и составляют инфраструктуру системы бюджетирования в организации. Так, например, внутренний документооборот находится на стыке учетного и организационного блоков, так как, с одной стороны, он охватывает совокупность информационных потоков, напрямую определяемых действующей системой управленческого учета, с другой — жестко закреплен внутренним регламентом в виде ряда внутренних нормативных актов, а это уже является частью системы управления. Трудно также провести разделение между учетным и аналитическим блоками, ибо обработка информации для управленческих целей, включая расчет коэффициентов и структурирование данных, начинается уже на стадии составления учетных регистров. Качество непосредственного составления общего бюджета строительной организации, а также эффект от внедрения такого планирования будут напрямую зависеть от качества выполнения каждого из этапов постановки системы бюджетирования. Популярное:

|

Последнее изменение этой страницы: 2017-03-11; Просмотров: 1630; Нарушение авторского права страницы