|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

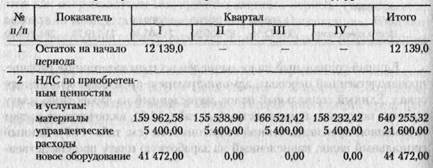

Бюджет по НДС (счет 19 «Налог на добавленную стоимость по приобретенным материальным ценностям»), руб.

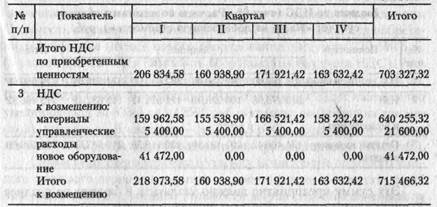

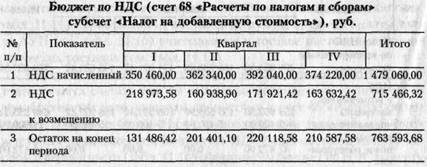

Окончание На начало планируемого периода у предприятия имеется остаток по счету 19 «Налог на добавленную стоимость по приобретенным ценностям» в сумме 12 139, 0 руб. (баланс на начало года). Налог на добавленную стоимость по приобретаемым материалам отражен в табл. 11.4, строке 9, коммерческим и управленческим расходам — в табл. 11.10, строке 4, новому оборудованию (бюджет инвестиций) — в табл. 11.12, строке 2. После того как отражен НДС по приобретенным ценностям и услугам, рассчитывается НДС, подлежащий возмещению из бюджета. Как уже было сказано, с 1 января 2006 г. возмещению подлежат суммы НДС в полном объеме по всем оприходованным ценностям. При этом сумму остатка по счету 19 «Налог на добавленную стоимость по приобретенным ценностям» на начало года нужно поставить к возмещению в I квартале. Остатка по счету 19 «Налог на добавленную стоимость по приобретенным ценностям» на конец года нет. Во второй части бюджета по НДС формируется бюджет по счету 68 «Расчеты по налогам и сборам», субсчет «Налог на добавленную стоимость» (табл. 11.15). По кредиту этого счета отражаются суммы НДС, причитающиеся к взносу в бюджет, а по дебету — суммы НДС к возмещению (списанные со счета 19 «Налог на добавленную стоимость по приобретенным ценностям») и суммы перечисленного налога. Начисленный НДС, т.е. причитающийся в бюджет, берется из бюджета продаж (см. табл. 11.1, строку 4). Налог на добавленную стоимость к возмещению (на эту сумму уменьшается НДС, причитающийся в бюджет) рассчитан в табл. 11.15. Остаток на конец периода рассчитывается по следующей формуле: Остаток на начало + НДС начисленный - НДС к возмещению. 40S

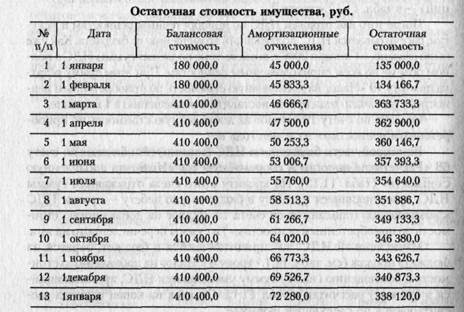

Таблица 11.15 Эту сумму предприятие должно заплатить в бюджет не позднее 20 числа следующего за отчетным периодом месяца. Остаток по счету 68 «Расчеты по налогам и сборам», субсчет «Налог на добавленную стоимость» на конец IV квартала — это остаток на конец года. Рассчитаем остаточную стоимость имущества на 1-е число каждого месяца (табл. 11.16). 0 Таблица 11.16

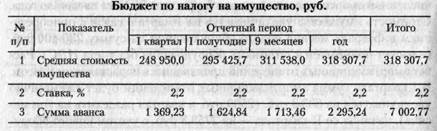

Балансовая (первоначальная) стоимость имущества и сумма начисленной амортизации на 1 января берутся из баланса на начало года. Стоимость имущества увеличивается на 1 марта в связи с приобретением в феврале месяце нового оборудования на сумму 230 400 руб. (в расчет принимается стоимость оборудования без учета НДС). Расчет амортизационных отчислений производится нарастающим итогом. В I квартале сумма амортизационных отчислений будет ежемесячно увеличиваться на 833, 3 руб. (2500 руб. в квартал разделить на три месяца), начиная со II квартала — на 2753, 3 руб. с учетом нового оборудования (5760 руб. в квартал разделить на три месяца плюс 833, 3 руб.). Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере '/4 произведения соответствующей налоговой ставки и средней стоимости имущества определенной за отчетный период в соответствии с п. 4 ст. 376 НК РФ. В соответствии с п. 1 ст. 380 НК РФ налоговая ставка по налогу на имущество равна 2, 2%. Средняя стоимость имущества рассчитывается следующим образом: ■ I квартал — сумма остаточной стоимости имущества на 1-е число каждого месяца квартала, руб., плюс остаточная стоимость имущества на 1-е апреля, руб., делится на четыре месяца: 995 800: 4 = 248 950, 0; ■ I полугодие — сумма остаточной стоимости имущества на 1-е число каждого месяца I полугодия, руб., плюс остаточная стоимость имущества на 1-ое июля, руб., делится на семь месяцев: 2 067 980: 7 - 295 425, 7; ■ 9 месяцев — сумма остаточной стоимости имущества на 1-е число каждого месяца девяти месяцев, руб., плюс остаточная стоимость имущества на 1 октября, руб., делится на 10 месяцев: 3115 380, 0: 10 = 311 538, 0; ■ год — сумма остаточной стоимости имущества на 1-е число каждого месяца года, руб., плюс остаточная стоимость имущества на 1-е января следующего года, руб., делится на 13 месяцев: 4 138 000: 13 = 318 307, 7. Расчет сумм авансовых платежей по налогу на имущество представлен в табл. 11.17. Таблица 11.17 Сумма авансового платежа по налогу на имущество за I квартал, руб.: 7 (248 950, 0 х 0, 022): 4 = 1 369, 23. Расчет авансовых платежей по налогу на имущество за I полугодие и 9 месяцев выполняется аналогично. При расчете авансовых платежей за год необходимо провести корректировку. При расчете авансового платежа по итогам года имеем, руб.: (318 307, 7 х 0, 022): 4 = 1750, 69. Таким образом, сумма налога на имущество исходя из расчета авансовых платежей за год составит, руб.: 1369, 23 + 1624, 84 + 1713, 46 + 1750, 69 - 6458, 22. Но налог на имущество за бюджетный период, исходя из среднемесячной остаточной стоимости имущества, должен составлять, руб.; 318 307, 7 х 0, 022 - 7002, 77. Следовательно, необходимо произвести корректировку последнего авансового платежа на полученную разницу, руб.: 7002, 77 - 6458, 22 = 544, 55. Откорректированный авансовый платеж за последний отчетный период, руб.: 1750, 69 + 544, 55 - 2295, 24. Налоговой базой при исчислении налога на прибыль (табл. 11.18) является денежное выражение прибыли (доходы, полученные в натуральной форме, учитываются исходя из цены сделки, которая соответствует рыночной цене). В настоящее время по налогу на прибыль установлена налоговая ставка (основная) в размере 24%. Расчет налогового платежа, подлежащего уплате в бюджет, определяется путем умножения налоговой базы на налоговую ставку.

Таблица 11.18 Для того чтобы рассчитать прибыль до налогообложения, необходимо из величины прибыли от реализации работ (см. табл. 11.11, строку 5) вычесть сумму налога на имущество (см. табл. 11.16). Чистая прибыль определяется путем вычитания суммы налога на прибыль из величины прибыли до налогообложения. Сводный бюджет по оплате налоговых платежей. Платежи по налогам в бюджет и во внебюджетные фонды учитываются в составе денежных выплат бюджета движения денежных средств. Для того чтобы показать эти перечисления одной строкой, сформируем сводный бюджет по оплате налоговых платежей (табл. 11.19). Платежи во внебюджетные фонды (ЕСН) регистрируются в бухгалтерском учете на счете 69 «Расчеты по социальному страхованию и обеспечению», а платежи в бюджет (НДС, налог на имущество, налог на прибыль) — на счете 68 «Расчеты по налогам и сборам» по соответствующим субсчетам. Авансовые платежи по ЕСН уплачиваются не позднее 15-го числа месяца, следующего за месяцем начисления. Таким образом, возникает задолженность перед внебюджетными фондами на конец периода, равная Уз начисленного в этом квартале ЕСН. Кроме того, необходимо погасить задолженность во внебюджетные фонды, имеющуюся на начало года в I квартале. Рассмотрим расчет суммы ЕСН, причитающейся к оплате, и остаток на конец периода на примере I квартала. 1. Остаток на начало периода берется из баланса на начало года (исходные данные). В нашем случае он составляет 14 200 руб. 2. Сумму ЕСН, начисленного за I квартал, возьмем из табл. 11.13. 3. Оплата ЕСН за I квартал составит, руб.: (68 272, 1: 3 х 2) + 14 200, 0 = 59 714, 73.

4. Остаток по счету 69 «Расчеты по социальному страхованию и обеспечению» на конец I квартала, руб.: 14 200, 0 + 68 272, 1 - 59 714, 473 = 22 757, 37. Этот остаток переходит на начало II квартала. Аналогично производятся расчеты для всех последующих периодов. Остаток по счету 69 «Расчеты по социальному страхованию и обеспечению» на конец IV квартала переносится в баланс на конец года. Таблица 11.19 Сводный бюджет по оплате налоговых платежей, руб.

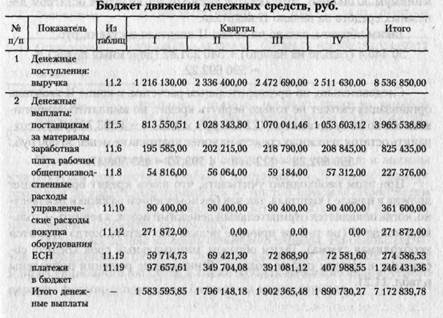

Уплата НДС производится по итогам каждого налогового периода, не позднее 20 числа месяца, следующего после окончания периода. Налоговым периодом по НДС является месяц. Расчет суммы НДС, причитающейся к оплате в бюджет, и остаток на конец отчетного периода производится аналогично расчетам по ЕСН. Оплата авансовых платежей по налогу на имущество по итогам отчетного периода производится не позднее 30 дней с даты окончания соответствующего периода, т.е. в следующем квартале. Расчет выплат по налогу на прибыль имеет достаточно сложную процедуру, поэтому при разработке бюджета не будем рассчитывать ежемесячные авансовые платежи. Квартальные платежи по налогу на прибыль уплачиваются не позднее 28 дней со дня окончания отчетного периода, т.е. в следующем квартале. В I квартале необходимо погасить имеющуюся на начало года задолженность в бюджет по налогу на прибыль. Бюджет движения денежных средств. Основные показатели бюджета движения денежных средств представлены в табл. 11.20. В рассматриваемом примере сальдо денежных средств на конец каждого квартала должно быть не меньше 50 000 руб. Есть возможность получения краткосрочного кредита (в сумме кратной 500 руб.) под 15% годовых. Проценты по кредиту начисляются и выплачиваются ежеквартально с момента получения. Депозитная политика (излишек денежных средств на конец планируемого периода) не рассматривается. Таблица 11.20

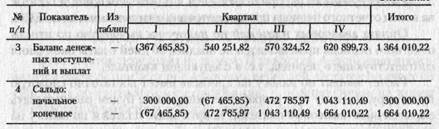

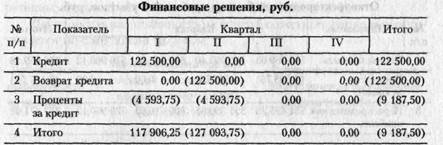

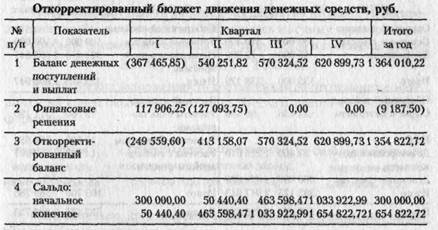

Окончание Анализ предварительного варианта бюджета движения денежных средств показывает, что в I квартале имеется финансовый дефицит не только денежного потока, но и сальдо денежных средств на конец планируемого периода (знак минус не ставится, отрицательное значение берется в круглые скобки). Следовательно, необходимо взять кредит. Рассчитаем сумму требуемого кредита. Необходимо покрыть финансовый дефицит (67 465, 85 руб.) плюс требуемый уровень остатка денежных средств на конец периода (50 000 руб.) плюс проценты по кредиту (122 500 руб. х 0, 15: 4 = 4 593, 75 руб.). Итого величина требуемого кредита 122 500 руб. Запланируем срок возврата кредита. На конец I квартала сальдо денежных средств будет составлять как минимум 50 000 руб. Этот остаток также будет являться остатком денежных средств на начало II квартала. Таким образом, сальдо^на конец II квартала составит, руб.: 50 440, 4 (сальдо на начало) + 540 251, 82 (денежный поток) - = 590 692, 22. Следовательно, по предварительным расчетам, в конце II квартала организация сможет не только вернуть кредит, но выплатить причитающиеся по нему проценты (122 500 руб. х 0, 15: 4 - 4 593, 75 руб.) и сохранить остаток денежных средств на конец квартала не менее 50 000 руб.: 590 692, 22 - 122 500 - 4 593, 75 = 463 598, 47. При этом необходимо учитывать, что взять кредит организация должна в начале I квартала, так как без помесячной разбивки неизвестно, когда появляется отрицательный денежный поток, а вернуть — только в конце II (по той же причине нельзя рассчитать, когда появится необходимая сумма). Таким образом, минимальный срок кредита составляет в данном случае полгода. Финансовые решения приведены в табл. 11.21.

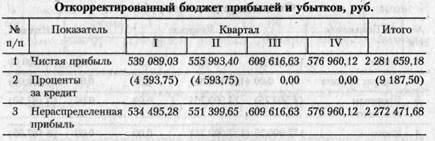

Таблица 11.21 По результатам кредитной политики необходимо провести " корректировку предварительного варианта бюджета движения денежных средств (табл. 11.22). Таблица 11.22 Проценты за кредит входят в состав прочих расходов и должны учитываться при расчете прибыли предприятия. В нашем примере проценты за кредит выплачиваются из чистой прибыли. Произведем корректировку бюджета прибылей и убытков (табл. 11.23) на сумму начисленных процентов по кредиту. Прогнозный баланс на конец отчетного периода. На основе расчетов операционного бюджета, бюджета движения денежных средств и инвестиционного бюджета, а также баланса на начало планируемого периода формируется проект баланса на конец периода.

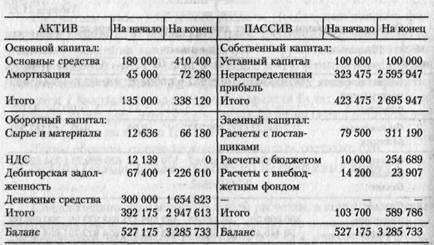

Таблица 11.23 Баланс на начало периода составляется на основе исходных данных на начало планируемого периода в целых числах. Прогнозный баланс на начало и конец бюджетного периода представлен в табл. 11.24. Таблица 11.24 Прогнозный баланс, руб. Изменения по статье «Основные средства» связаны с приобретением нового оборудования (см. табл. 11.12) на сумму 230 400, 0 руб. Амортизационные отчисления увеличиваются на сумму начисленной за бюджетный период амортизации (см. табл. 11.7) — 27 280, 0 руб. Остаток материалов на конец периода рассчитывается исходя из бюджета прямых материальных затрат (см. табл. 11.4, строку 4): ■ керамическая плитка — 400 м2 х 100 руб. = 40 000 руб.; ■ мастика - 32, 0 руб. х 700, 0 кг = 22 400 руб.; ■ затирка - 21, 0 руб. х 180 кг - 3 780 руб. Итого остаток материалов на конец периода составляет 66 18р руб.

Остатка по счету 19 «Налог на добавленную стоимость по приобретенным ценностям» на конец года нет (см. табл. 11.14). Дебиторская задолженность на конец бюджетного периода рассчитывается по следующей формуле:

i Таким образом, дебиторская задолженность на конец года составляет, руб.: 67 400 + 9 696 060 - 8 536 850 - 1 226_Шг- Остаток денежных средств на конец бюджетного периода рассчитан в откорректированном бюджете движения денежных средств (см. табл. 11.22). Изменений в уставном капитале предприятия не было. Нераспределенная прибыль на конец года увеличилась на сумму нераспределенной прибыли бюджетного периода (см. табл. 11.23) и составила, руб.: 323 475 + 2 272 472 - 2 595 947. Кредиторская задолженность поставщикам за отгруженные материалы на конец бюджетного периода рассчитывается по следующей формуле: Кредиторская Объем закупок в стоимостном Оплата кредиторской задолженность + выражении за бюджетный период - задолженности на начало периода с учетом НДС (см. табл. 11.4) (См. табл. 11.5). Следовательно, кредиторская задолженность поставщикам на конец года будет составлять, руб.: 79 500 + 4 197 229 - 3 965 539 - 311 190. Кредиторская задолженность в бюджет рассчитывается по формуле: Кредиторская Начисленные Перечисления задолженность в бюджет + платежи - по налоговым платежам на начало периода в бюджет в бюджет. Кредиторская задолженность в бюджет на конец периода по данным табл. 11.19 будет составлять, руб.: 10 000 + 1 491 120 - 1 246 431 = 254 689. Кредиторская задолженность во внебюджетные фонды рассчитывается по следующей формуле:

Кредиторская задолженность во внебюджетные фонды на конец периода по данным табл. 11.19 будет составлять, руб.: 14 200 + 284 294 - 274 587 - 23 907. Таким образом, можно сделать вывод, что в результате реализации запланированных на бюджетный период мероприятий предприятие получит прибыль от реализации выполненных работ в сумме 2 272 472 руб. Если руководство фирмы устраивает запланированный результат от производственной деятельности, то разработанный бюджет принимается как основной финансовый документ на предстоящий период. КОНТРОЛЬНЫЕ ВОПРОСЫ 1. Что такое бюджет? 2. Чем отличаются понятия «бюджет» и «бюджетирование»? 3. Какие функции выполняет бюджет? 4. В чем проявляется контролирующая роль бюджета? 5. В чем заключаются положительные и отрицательные стороны процесса бюджетирования? 6. Чем отличается гибкий бюджет от фиксированного? 7. Какие сводные бюджеты разрабатывают на основе стратегического плана предприятия? 8. Какие бюджеты входят в состав операционного бюджета? 9. Как устанавливаются бюджетные показатели при разработке приростного бюджета? 10. Почему при несомненных достоинствах «бюджета с нулевой точки» он часто не применим при краткосрочном бюджетном планировании? 11. Как называется показатель, представляющий разность между денежным притоком и денежным оттоком? 12. С какой целью разрабатывается бюджет прямых материальных затрат? 13. Что будет влиять на выбор горизонта планирования строительного предприятия? 14. Какие факторы обусловливают специфику бюджетного процесса для предприятий строительной отрасли? 15. Какие плановые формы сводной финансовой отчетности являются результатом бюджетного процесса? < * РАЗДЕЛ IV ПЛАНИРОВАНИЕ ПРОИЗВОДСТВА СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ ГЛАВА 12 ОПЕРАТИВНОЕ ПЛАНИРОВАНИЕ СТРОИТЕЛЬНОГО ПРОИЗВОДСТВА ДИСПЕТЧЕРСКОЕ УПРАВЛЕНИЕ В управлении строительным производством основная роль принадлежит краткосрочным и оперативным планам, а также диспетчерскому управлению. В условиях динамичного хода производственного процесса и непрерывного действия дестабилизирующих факторов могут возникнуть такие отклонения в ходе строительства объектов, которые при использовании месячного цикла регулирования в последующем трудно ликвидировать. В такой обстановке переходят к управлению по недельно-суточным графиком (НСГ), а при монтаже зданий и сооружений из крупных панелей и объектных блоков — по суточно-часовым. С уменьшением периода съема информации трудоемкость ее переработки в подготовке управленческих решений и при их передаче исполнителям резко возрастает, поэтому возникает необходимость включения в структуру управления специальной службы регулирования, которую называют диспетчерской, а само управление по краткосрочным графикам — диспетчерским управлением. В то же время уменьшение цикла в съеме информации, а соответственно и увеличение скорости ее движения, требуют оснащения службы диспетчерского управления современными средствами связи и обработки информации. При работе по НСГ в функции диспетчерского управления входят следующие операции: ■ участие в выработке и принятии решений, определяющих задачи участников строительства на следующую неделю и сутки; ■ доведение решений до исполнителей; ■ сбор информации о ходе работ, учет и подведение итогов работы за неделю и сутки совместно с производственно-техническим отделом; ■ принятие немедленных мер по устранению возникающих отклонений; * ■ контроль исполнения решений руководства строительных организаций и трестов (объединений); ■ подготовка совещаний участников строительства объектов. Эти операции осуществляются циклично через определенные промежутки времени в зависимости от вида графика. Недельные и суточные циклы вводятся в трестах-площадках, в удаленных от трестов (объединений) строительно-монтажных управлениях и в отдельно работающих организациях с различными видами собственности. Региональные тресты (объединения) в последнем случае решают вопросы регулирования при возникновении отклонений от календарных планов, которые первичные организации не могутчустранить своими силами. " " " " ^S. При строительстве зданий и сооружений из крупных элементов, в том числе панелей, объемных блоков, диспетчерское управление реализуется на основе суточно(сменно)-часовых графиков транспортирования и монтажа этих элементов. Вместе с тем в достаточно определенной обстановке на стройке диспетчерское управленце, охватывает только отдельные управленческие операции (передачу решений руководства исполнителям и контроль за их выполнением). Эту форму работы обычно называют диспетчеризацией. В состав НСГ входят графики производства СМР, обеспечения производства работ материалами и конструкциями, работы строительных машин и транспортных средств. Формы графиков обычно определяются руководством трестов (объединений). Наиболее распространенными являются графики производства СМР, показанные в табл. 12.1. В этих графиках показатели месячного плана детализируются до суточных заданий, при этом последовательность работ указывается в соответствии с календарным планом. Для удобства пользования графиками работы и ресурсы в них группируются пообъектно и прбри-гадно. В НСГ каждая позиция календарного плана — технологический комплекс работ — может быть разделена на строительно-монтажные процессы. В каждой строке графика показываются объем работы на неделю, ее плановая себестоимость и затраты труда. В графах, отражающих дни недели, строки делятся на две части: в первой показывается задание на каждый день, а во второй — его выполнение. В НСГ отражаются не только основные, но и подготовительные работы. Недельно-суточные графики поставки материалов и конструкций разрабатываются также пообъектно и побригадно. В них указывается количество ресурсов, требующихся по графику, имеющихся на объекте и дополнительно поставляемых. В НСГ работы машин, составляе- Таблица 12.1 Недельно-суточный график производства СМР по участку №____с_______по_____________200___г.

Таблица 12.2 Суточно(сменно)-часовой график монтажа этажа здания

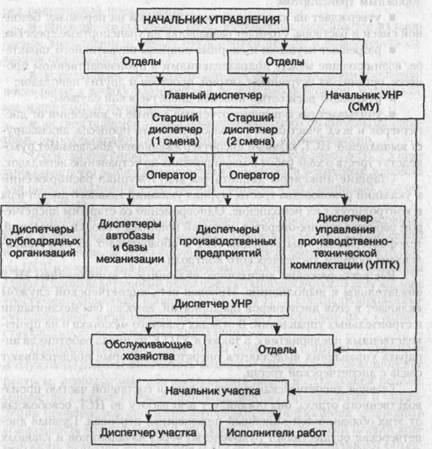

мых пообъектно, дается потребность в машинах на каждую смену. В формах НСГ обеспечения материальными ресурсами и машинами строки также разбиваются на две части — задание и выполнение и используются для контроля, регулирования и ежедневного учета. Таким образом, недельно(декадно)-суточные графики — это оперативные документы, которые позволяют организовать выполнение каждой позиции календарных и месячных планов по дням недели (декады). В суточно(сменно)-часовых графиках обычно совмещаются монтажные и транспортные процессы, что позволяет устанавливать элементы зданий (панели, объемные блоки) в проектное положение непосредственно с транспортных средств. При такой организации монтажа отпадает потребность в приобъектных складах, разгрузке сборных элементов на склад и передаче их со складов к месту монтажа. Эти графики могут составляться в табличной форме и в виде круговых циклограмм. В таблицах указывается время (в часах и минутах) совершения отдельных операций (табл. 12.2). Более наглядными являются круговые циклограммы, состоящие из концентрических колец, разделенных на секторы, количество которых соответствует числу часов в сутки. Круговые циклограммы можно составлять и на больший срок, чем сутки, обычно на срок монтажа типового этажа. В этом случае в первом кольце от оси показываются рабочие дни, во втором — смены, в третьем — рабочие часы, в четвертом — порядок монтажа элементов, подачи материалов и оборудования для последующих работ и, наконец, в пятом — план захваток с расположением сборных элементов, материалов и оборудования. В комплекте с циклограммами такого вида составляются отдельно графики транспортирования сборных элементов. При работе по месячным планам строительство объектов, а также производственная деятельность организаций и их подразделений регулируются в основном работниками производственных отделов и руководящим составом строительных организаций и трестов. Работники диспетчерского отдела оказывают помощь функциональным отделам. В состав отдела входят главный диспетчер, два сменных диспетчера и один-два оператора. Работники диспетчерского отдела выполняют вспомогательные функции: контроль за выполнением указаний руководства треста, передачу новых указаний, сбор отчетных данных, заявок, донесений и т.д. Работники диспетчерского отдела при регулировании производственного процесса по месячным планам являются как бы наблюдателями, сигнализирующими руководителям треста о срывах в выполнении принятых решений. Они, по существу, лишены возможности активно влиять на ход производственной деятельности строительно-монтажных организаций. Исполнение оперативно-производственных планов непосредственно на стройке проверяют руководители строительных управлений и работники производственного отдела. Нередко применяется система кураторства, при которой работникам аппаратов управления треста и СМУ(УНР) (строительно-монтажного управления, управления начальника работ) поручают наблюдение за отдельными стройками. В этом случае куратор должен хорошо знать плановое задание по подшефному объекту и ход его выполнения. Деятельность кураторов усиливается в предсдаточный период. Следует отметить, что в ряде случаев система кураторства вредит делу. При регулировании производственной деятельности по НСГ диспетчерская служба осуществляет централизованное руководство производственной деятельностью, начиная с участия в разработке НСГ и заканчивая регулированием производственного процесса в пределах утвержденных графиков. В этих пределах и в соответствии с действующими положениями диспетчерский аппарат управляет всеми предприятиями и службами, обеспечивающими производственный процесс. Диспетчерский аппарат не подменяет технический персонал, а наоборот, своим оперативным и своевременным вмешательством в организацию производственного процесса позволяет ему больше времени уделять технической стороне вопроса и улучшению качества работ. Диспетчерское руководство больше оправдывает себя на строительстве крупных комплексов сооружений, а также при застройке городских кварталов. Центром диспетчерского руководства в этом случае является главная диспетчерская треста, которая объединяет работу разветвленной диспетчерской службы, охватывающей все основные подразделения треста и субподрядных организаций. Структура диспетчерской службы (рис. 12.1) предусматривает наличие главного диспетчерского пункта в тресте, диспетчерских пунктов на участках работ. Главный диспетчер треста по характеру выполняемой работы является помощником главного инженера по подготовке и оперативному управлению производством. Распоряжения главного диспетчера в пределах утвержденного графика обязательны для всех работников генподрядных строительных управлений, субподрядных организаций и всех обеспечивающих подразделений треста. В главной диспетчерской треста посменно работают старшие инженеры-диспетчеры, которые руководят всей оперативной работой в сменах, и операторы по связи., . Рис. 12.1. Структура диспетчерской службы Аппарат главной диспетчерской выполняет следующую работу: ■ участвует в составлении и утверждении месячных планов работ, разработке НСГ производства работ и материально-технического обеспечения; ■ ведет непрерывный контроль за обеспечением строительных управлений, субподрядных организаций и предприятий материально-техническими ресурсами и доставкой их на рабочие места;

■ контролирует выполнение графика перевозок грузов железнодорожным транспортом; ■ утверждает на каждые сутки разнарядки на перевозку бетонной смеси и раствора, уточняет разнарядку на транспортные средства; ■ разрешает неувязки и спорные вопросы оперативного характера, возникающие между подразделениями в производственном процессе, организует устранение аварий, простоев и других неполадок; ■ руководит всей сетью низовой диспетчерской службы; ■ учитывает поступающие отчетные данные и донесения от диспетчеров и всех участников производственного процесса, анализирует выполнение НСГ, главный диспетчер ежедневно докладывает руководству треста о ходе работ и мероприятиях по устранению неполадок. Старшие инженеры-диспетчеры ведут журнал распоряжений и указаний руководства треста, журнал указаний главного диспетчера и контролируют их исполнение. Одновременно со старшим диспетчером работает техник-оператор, который принимает сводки донесений, телефонограммы о выполнении НСГ и обрабатывает их по установленным формам диспетчерского контроля. Все распоряжения диспетчера, связанные с выполнением НСГ обязательны к выполнению. Низовая сеть диспетчерской службы включает в себя диспетчеров предприятий, автобаз, баз механизации и строительных управлений. В отделах главного механика и на производственных предприятиях, а также в УПТК из числа работников аппарата управления выделяются операторы, которые поддерживают связь с диспетчерской треста. Главная диспетчерская треста является составной частью производственного отдела, она организует всю работу по НСГ, освобождая от этих обязанностей линейный инженерный персонал. Главная диспетчерская осуществляет руководство через начальников и главных инженеров строительных управлений, начальников отделов треста, директоров предприятий, а также через низовую диспетчерскую сеть. На участках и в цехах производственных предприятий функции диспетчерского управления возлагаются на линейный управленческий персонал. На крупных объектах создаются передвижные диспетчерские пункты, в состав которых входят один-два диспетчера. При разработке НСГ производители работ (мастера) на основании календарного и месячного планов с учетом ожидаемого выполнения работ за текущую неделю подготавливают предложения по объемам работ, потребности в рабочих и материально-технических ресурсах, подлежащих включению в график на предстоящую неделю. В графиках предусматриваются только такие объемы работ, выполне- ние которых может быть обеспечено материально-техническими ресурсами, рабочей силой и необходимыми денежными средствами. Перед подготовкой предложений: ■ проверяется состояние работ на объектах, выясняются их ожидаемое выполнение к началу предстоящей недели и возможность создания фронта работ; ■ устанавливается предусмотренная месячным планом обеспеченность работ к началу планируемой недели рабочей силой, материалами, машинами и транспортом; / ■ осуществляется увязка планируемых работ со смежными работами, выполняемыми специализированными организациями. Очень важна конкретность записи комплексов работ в НСГ. Опыт показывает, что запись объемов должна вестись в величинах, удобных для выдачи заданий и учета работы бригады, а следовательно, для оплаты их труда. Подготовленные производителями работ предложения направляются в строительную организацию. Производственно-технический и плановые отделы этого управления в четверг разрабатывают проекты НСГ и к концу дня после визирования их начальником управления сдают в производственный отдел треста-генподрядчика. В этот же день тресту-генподрядчику представляют свои НСГ специализированные субподрядные организации, предварительно согласовав их с соответствующими строительными управлениями. Производственный отдел треста совместно с другими отделами и службами должен подсчитать реальные материально-механические ресурсы, необходимые для выполнения плана наступающей недели; совместно с руководством производственных предприятий и управления производственно-технологической комплектацией установить возможность изготовления и поставки до конца текущей недели конструкций, изделий, материалов. В это же время устанавливают объекты первоочередного обеспечения ресурсами. Популярное:

|

Последнее изменение этой страницы: 2017-03-11; Просмотров: 1341; Нарушение авторского права страницы