|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оценка экономической эффективности ⇐ ПредыдущаяСтр 8 из 8

Произведем расчет экономической эффективности предлагаемых методов по совершенствованию планирования и организации маркетинговой деятельности. 1) Метод, предлагаемый для расширения ассортимента. Для прогноза возможной выручки организации от вывода на рынок новых мебельных товаров (кроватей) была привлечена группа независимых экспертов с консалтинговой фирмы «Лидер». Определение возможного увеличения выручки методом экспертных оценок приведено в таблице 21.

Таблица 21 – Возможное увеличение выручки методом экспертных оценок (составлено автором)

Каждый эксперт имеет различный стаж работы в данной области, стаж варьируется от одного года до семи лет. В зависимости от данного фактора каждому эксперту выставляется определенный вес. Сумма весов всех экспертов берется равной 100 %. Каждый из экспертов на основе своего прогноза выставляет возможную оценку роста выручки организации за счет внедрения новой системы обогрева. Количество экспертов, привлеченных для данного мероприятия равно шести. Рассчитаем среднюю величину возможного прироста выручки организации в результате предложения новых мебельных товаров (кроватей): 0, 0690 × 6 + 0, 1724 × 5 + 0, 1379 × 4, 5 + 0, 2414 × 4 + 0, 1724 × 7, 5 + 0, 2069 × 2 = 4, 57 % Таким образом, средняя величина выручки за счет предложения новых мебельных товаров (кроватей) методом экспертных оценок увеличится на 4, 57 %. С учетом того, что выручка организации увеличится на 4, 57 %, то и переменные затраты увеличатся на 4, 57 %, тогда как постоянные останутся на прежнем уровне. Рассчитаем затраты, которые необходимо понести организации в связи с увеличением выручки на 4, 57 % по формуле: З ув.выр = З перем 2014 × 1, 0457 + З пост 2014 (1, 0457), (14) где З ув.выр – затраты, которые необходимо понести в связи с увеличением выручки, руб.; З перем 2014 – переменные затраты в 2014 г., руб. (70 % × 485699 = 339989, 3); З пост 2014 (1, 0457) – постоянные затраты в 2014 г., руб. (30 % × 485699 = 145709, 7). З ув.выр = 339989, 3 × 1, 0457 + 145709, 7 = 501236, 51 тыс. руб. Определим общие затраты организации в результате выпуска новых мебельных товаров (кроватей), не забывая, что каждый эксперт за свои услуги получит 2500 руб., по формуле: З кровати = З эксп + З ув.выр, (15) где З обогрев – общие затраты в результате выпуска новых мебельных товаров (кроватей), руб.; З эксп – затраты на экспертов, руб. З кровати = 2, 5 × 6 + 501236, 51 = 501251, 51 тыс. руб. Определим экономический эффект по формуле: Эффект кровати = ВР кровати – З кровати, (16) где Эффект кровати – прибыль от продаж в результате выпуска новых мебельных товаров (кроватей), руб.; ВР кровати – выручка от продаж в результате выпуска новых мебельных товаров (кроватей), руб.; З кровати – общие затраты в результате выпуска новых мебельных товаров (кроватей), руб. Эффект кровати = 499115 × 1, 0457 – 501251, 51 = 521924, 56 – 501251, 51 = 20673, 05 тыс. руб. Определим экономическую эффективность от предложенного мероприятия по формуле: Э кровати = Эффект кровати / З кровати × 100 %, (17) где Э кровати – экономический эффект в результате выпуска новых мебельных товаров (кроватей), %; Эффект кровати – прибыль от продаж в результате выпуска новых мебельных товаров (кроватей), тыс. руб.; З кровати – общие затраты в результате выпуска новых мебельных товаров (кроватей), руб. Э кровати = 20673, 05 / 501251, 51 × 100 % = 4, 12 %. Определим рентабельность продаж от выпуска новых мебельных товаров (кроватей) по формуле: R кровати = Эффект кровати / ВР кровати, (18) где R кровати – рентабельность продаж в результате выпуска новых мебельных товаров (кроватей), %; Эффект кровати – прибыль от продаж в результате выпуска новых мебельных товаров (кроватей), руб.; ВР кровати – выручка от продаж в результате выпуска новых мебельных товаров (кроватей), руб. R кровати = 20673, 05 / 521924, 56 × 100 % = 3, 96 %. Проведенные расчеты представим в таблице 22.

Таблица 22 – Прогноз экономических показателей на 2016 г. от выпуска новых мебельных товаров (кроватей) (составлено автором)

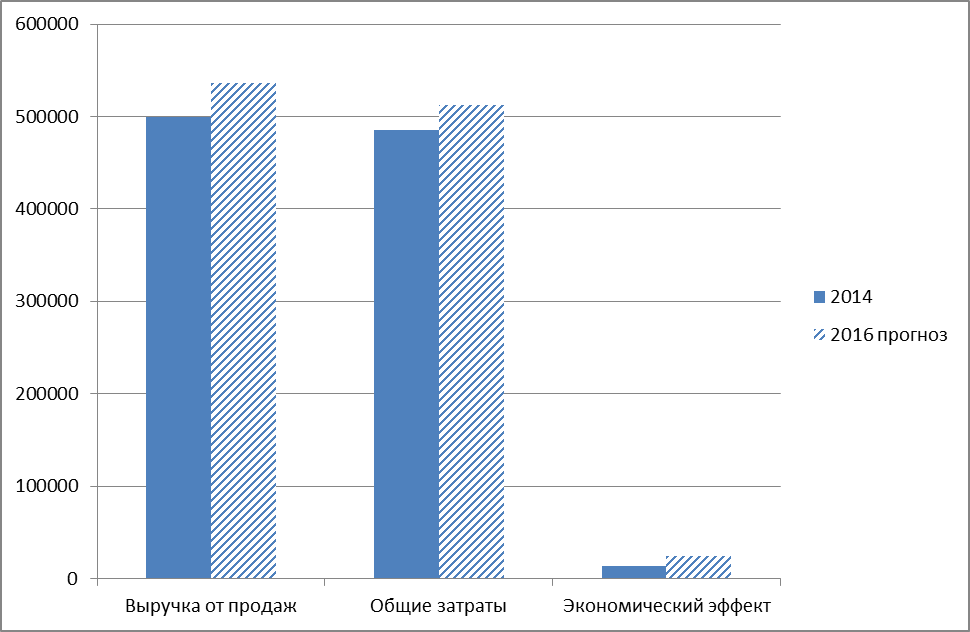

На рисунке 10 представим динамику полученных финансовых результатов.

Рисунок 10 – Динамика финансовых результатов от выпуска новых мебельных товаров (кроватей) (составлено автором) Таким образом, выручка от продаж в 2016 г. за счет выпуска новых мебельных товаров составит 521924, 56 тыс. руб. Общие затраты составят 501251, 51 тыс. руб. Экономическая эффективность от мероприятия составит 4, 12 %. Экономический эффект от выпуска новых мебельных товаров увеличится на 7257, 05 тыс. руб. Следует отметить, что затраты организации увеличатся на 3, 2 % в результате выпуска новых мебельных товаров, а прибыль увеличится на 54, 1 %, что свидетельствует об эффективности предлагаемого мероприятия. 2) Разработка стратегии интенсивных коммуникаций. Рассчитаем затраты на размещение рекламы в журнале. Расценки на размещение рекламы в журнале указаны в таблице 23

Таблица 23 - Расценки на размещение рекламы в журнале «Мебель от производителя», руб. (составлено автором)

Принято решение разместить рекламный блок о ООО «Мечта-мебель» на первом развороте журнала. Журнал выходит один раз в месяц. ООО «Мечта-мебель» планирует размещать рекламную информацию на протяжении года, то есть в каждом новом номере журнала. Поэтому затраты на рекламу составят 1104, 12 тыс. руб. (92010 руб. × 12 мес.). При единовременном заказе рекламы на целый год, то есть на 12 выпусков редакция журнала «Мебель от производителя» предоставляет для клиентов скидку в размере 10 %. Поэтому ООО «Мечта-мебель» получит скидку 110412 руб. (10 % от 1104, 12 тыс. руб.). Общая стоимость размещения рекламной информации о ООО «Мечта-мебель» в журнале «Мебель от производителя» составит 993, 708 тыс. руб. Для прогноза возможной выручки от продаж также была привлечена группа независимых экспертов консалтинговой фирмы ООО «Лидер». Эксперты спрогнозировали, что средняя величина выручки увеличится на 7, 5 % и составит в 2016 году 536549 тыс. руб. (1, 075 × 499115). Общие затраты организации в 2014 году составили 485699 тыс. руб. Определим общие затраты, не забывая, что каждый эксперт за свои услуги получит 2500 руб., по формуле: З пр = З журнал + З эксп + З 2014 (1, 075), (19) где З пр - общие затраты за счет рекламы в журнале, руб.; З журнал - затраты на размещение информационной рекламы в журнале «Мебель от производителя», руб.; З эксп - затраты на экспертов, руб.; З 2014 (1, 075) - затраты с учетом увеличения выручки на 7, 5 %. Переменные затраты 2014 года составили 339989, 3 тыс. руб. (70 % от общих затрат, от 485699 тыс. руб.), постоянные затраты составили в 2014 году 145709, 7 тыс. руб. (30 % от общих затрат, от 485699 тыс. руб.). В связи с увеличением выручки на 7, 5 % переменные затраты также возрастут на 7, 5 %, а постоянные останутся на прежнем уровне. З пр = 993, 71 + 6 × 2, 5 + 339989, 3 · 1, 075 + 145709, 70 = 512207 тыс. руб. Определим экономический эффект по формуле: Эффект Журнал = ВР Журнал – З Журнал, (20) где Эффект Журнал - прибыль от продаж в результате размещения рекламы в журнале, руб.; ВР Журнал - выручка от продаж в результате размещения рекламы в журнале, руб.; З Журнал - общие затраты в результате размещения рекламы в журнале, руб. Эффект Журнал = 536549 – 512207 = 24342 тыс. руб. Определим экономическую эффективность по формуле: Э Журнал = Эффект Журнал / З Журнал × 100 %, (21) где Э Журнал - экономический эффект в результате размещения рекламы в журнале, %; Эффект Журнал - прибыль от продаж в результате размещения рекламы в журнале, тыс. руб.; З Журнал - общие затраты в результате размещения рекламы в журнале, руб. Э Журнал = 24342 / 512207 × 100 % = 4, 75 %. Проведенные расчеты представим в таблице 24.

Таблица 24 - Прогноз экономических показателей на 2016 г. за счет рекламы в журнале «Мебель от производителя» (составлено автором)

Продолжение таблицы 24

Определим рентабельность продаж по формуле: R Журнал = Эффект Журнал / ВР Журнал × 100 %, (22) где R Журнал - рентабельность продаж в результате размещения рекламы в журнале, %; Эффект Журнал - прибыль от продаж в результате размещения рекламы в журнале, руб.; ВР Журнал - выручка от продаж в результате размещения рекламы в журнале, руб. R Журнал = 24342 / 536549 × 100 % = 4, 54 %. На рисунке 11 представим динамику полученных финансовых результатов.

Рисунок 11 – Динамика финансовых результатов в результате размещения рекламы в журнале (составлено автором) Таким образом, использование рекламы в средствах массовой информации (в специализированном журнале) принесет ООО «Мечта-мебель» увеличение экономического эффекта на 10926 тыс. руб. 3) Разработка стратегии инноваций в распределении. Полноценное участие в выставке потребует следующих затрат: 1) оборудование мини-офиса на выставке стоит 9450 руб.; 2) реклама в каталоге выставки составит 1890 руб.; 3) аккредитация представителей (три человека) составляет 6750 руб.; 4) командировочные расходы составят 32400 руб. Общая сумма: 9450 + 1890 + 6750 + 32400 = 50490 руб. Для прогноза возможной выручки от продаж также была привлечена группа независимых экспертов консалтинговой фирмы ООО «Лидер». Эксперты спрогнозировали, что средняя величина выручки увеличится на 5, 5 % и составит в 2016 году 526566, 33 тыс. руб. (1, 055 × 499115). Общие затраты организации в 2014 году составили 485699 тыс. руб. Определим общие затраты, не забывая, что каждый эксперт за свои услуги получит 2500 руб., по формуле: З пр = З выставка + З эксп + З 2014 (1, 055), (23) где З пр - общие затраты за счет участия в выставке, руб.; З выставка - затраты на участие в выставке, руб.; З эксп - затраты на экспертов, руб.; З 2014 (1, 055) - затраты с учетом увеличения выручки на 5, 5 %. Переменные затраты 2014 года составили 339989, 3 тыс. руб. (70 % от общих затрат, от 485699 тыс. руб.), постоянные затраты составили в 2014 году 145709, 7 тыс. руб. (30 % от общих затрат, от 485699 тыс. руб.). В связи с увеличением выручки на 5, 5 % переменные затраты также возрастут на 5, 5 %, а постоянные останутся на прежнем уровне. З пр = 50, 49 + 6 × 2, 5 + 339989, 3 · 1, 055 + 145709, 70 = 504463, 90 тыс. руб. Определим экономический эффект по формуле: Эффект Выставка = ВР Выставка – З Выставка, (24) где Эффект Выставка - прибыль от продаж в результате участия в выставке, руб.; ВР Выставка - выручка от продаж в результате участия в выставке, руб.; З Выставка - общие затраты в результате участия в выставке, руб. Эффект Выставка = 526566, 33 – 504463, 90 = 22102, 43 тыс. руб. Определим экономическую эффективность по формуле: Э Выставка = Эффект Выставка / З Выставка × 100 %, (25) где Э Выставка - экономический эффект в результате участия в выставке, %; Эффект Выставка - прибыль от продаж в результате участия в выставке, тыс. руб.; З Выставка - общие затраты в результате участия в выставке, руб. Э Выставка = 22102, 43 / 504463, 90 × 100 % = 4, 38 %. Определим рентабельность продаж по формуле: R Выставка = Эффект Выставка / ВР Выставка × 100 %, (26) где R Выставка - рентабельность продаж в результате участия в выставке, %; Эффект Выставка - прибыль от продаж в результате участия в выставке, руб.; ВР Выставка - выручка от продаж в результате участия в выставке, руб. R Выставка = 22102, 43 / 526566, 33 × 100 % = 4, 20 %. Проведенные расчеты представим в таблице 25.

Таблица 25 - Прогноз экономических показателей на 2016 г. в результате участия в выставке (составлено автором)

Таким образом, участие в выставке принесет ООО «Мечта-мебель» увеличение экономического эффекта на 8686, 43 тыс. руб. На рисунке 12 представим динамику полученных финансовых результатов.

Рисунок 12 – Динамика финансовых результатов в результате участия в выставке (составлено автором)

Определим совокупный прирост экономического эффекта и экономической эффективности от предложенных мероприятий в таблице 26.

Таблица 26 – Прирост совокупного экономического эффекта и экономической эффективности от мероприятий по совершенствованию маркетинговой деятельности (составлено автором)

Экономический эффект от предложенных мероприятий увеличится на 26871, 48 тыс. руб. Представим в таблице 27 прогноз экономических результатов на 2016 год. Таблица 27 – Прогноз финансовых результатов на 2016 год (составлено автором)

Определим срок окупаемости мероприятия по формуле: Сок = DЗ / DЭффект, (27) где Сок - срок окупаемости; DЗ - прирост общих затрат в результате мероприятий, руб.; DЭффект - прирост прибыли от продаж в результате мероприятий, руб. Сок = 60825, 41 / 26869, 48 = 2, 3 года. Таким образом, по результатам предложенных мероприятий, направленных на совершенствование маркетинговой деятельности организации ООО «Мечта-мебель», можно сделать общие выводы. 1) Внедрение новых мебельных товаров в ассортимент организации позволит увеличить прибыль от продаж на 7257, 05 тыс. руб. 2) Размещение рекламы в СМИ (в журнале) позволит увеличить прибыль от продаж на 10926, 00 тыс. руб. 3) Участие в выставке «Мебель, фурнитура и обивочные материалы» позволит увеличить прибыль от продаж на 8686, 43 тыс. руб. Общая сумма прироста прибыли от продаж составит 26869, 48 тыс. руб. Срок окупаемости предлагаемых мероприятий составит 2, 3 года. Заключение Основные экономические показатели ООО «Мечта-мебель» показали, что у организации в 2014 г. отсутствовала вероятность банкротства, но финансовая устойчивость была низкой, очень сильно на это повлиял финансовый кризис 2014-2015 гг. Однако, эффективные действия руководства и известный имидж организации на рынке мебельных товаров позволили организации остаться на плаву. ООО «Мечта-мебель» увеличило стоимость своих товаров, что может негативно отразиться на клиентах и привести к их оттоку, т. к. в условиях рынка можно приобрести аналогичный товар по более низкой стоимости. Уровень рентабельности продаж увеличился на 0, 94 п.п. - до 2, 69 %, что является хорошим показателем. Увеличились прочие доходы – на 187 тыс. руб. Данный факт следует назвать положительным, так как ведется строительство собственных объектов – склада для хранения продукции и офиса, и в перспективе приведет к значительному снижению затрат на аренду. Уменьшились прочие расходы – на 916 тыс. руб., этот фактор свидетельствует о сокращении расходов по обеспечению пожарной безопасности; расходов по обеспечению нормальных условий труда и техники безопасности; расходов по набору работников; расходов на канцелярские товары; расходов на телефонные услуги, включая расходы на услуги электронной почты, а также информационных систем («Интернет»); расходов на рекламу реализуемых товаров. Популярное:

|

Последнее изменение этой страницы: 2016-03-22; Просмотров: 1851; Нарушение авторского права страницы