|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оценка параметров распределений функциональных зависимостей случайных величин

Предположим, что между переменными у и х1, х2,..., xn существует функциональная связь

y=f( x ), (7.190)

где вектор x =(х1, х2,..., xn) является случайным с известным (нормальным) законом распределения x ~N(M[ x ], Cov [ x ]), и параметры M[ x ]= Очевидно, что в этом случае переменная у также является случайной величиной. Ее закон распределения является асимптотически нормальным, а его параметры могут быть определены на основании разложения функции f( x ) в ряд Тейлора в окрестности точки M[ x ]. Ограничиваясь первым порядком разложения Тейлора, получим:

где В силу того, что

Дисперсию переменной у определим следующим образом:

Из выражения (7.193) вытекает, что в точке

где В том случае, когда компоненты вектора

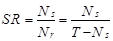

Используем выражения (7.194) и (7.195) для оценок параметров распределений некоторых комплексных (сложных) переменных, рассмотренных в разделе 7.3. Дисперсия случайной величины SR, представляющая собой отношение

где Поскольку

то, подставляя правые части выражений (7.185) и (7.197) в выражение (7.196), получим:

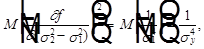

Выражение (7.198) в точности соответствует выражению (7.45). На основании выражения (7.194) определим также параметры отношения двух дисперсий s12 и s22, которое представляет собой отношение VR(2)=s22/s12 (см. выражения (7.56)–(7.58)). Из выражений (7.56), (7.57) и (7.192) непосредственно следует, что

Дисперсию этого отношения найдем как дисперсию функции

Такое преобразование целесообразно, поскольку случайные величины, стоящие в числители выражения (7.200) и его знаменателе, являются независимыми между собой. Это следует из того факта, что эффективная оценка q1 параметра q асимптотически некоррелирована с разностью q2–q1, где q2 – другая оценка этого параметра. Этот результат вытекает из следующего рассуждения. Если условие независимости q1 и разности q2–q1 не выполняется, то можно найти линейную комбинацию оценок q1 и q2–q1, которая будет более эффективной оценкой параметра q по сравнению с q1, что противоречит исходной информации об эффективности оценки q1. В нашем случае s12 является эффективной оценкой дисперсии sy2. Тогда для нее можно записать при Т®¥ следующее равенство:

Откуда непосредственно следует, что

Подставляя в выражение (7.201) оценки D(s12) и D(s22) (см. выражения (7.189), (7.57) и (7.58)), получим:

Далее, дисперсию функции f(y), определенную выражением (7.200) с учетом независимости его числителя и знаменателя согласно формуле (7.195) представим в следующем виде:

С учетом того, что

Этот результат совпадает с утверждением (7.61). Вопросы к главе VII 1. Назовите объекты изучения финансовой эконометрики. 2. Что собой представляют первичный и вторичный финансовые рынки? 3. Каковы особенности сбора, обработки и анализа исходной информации? 4. Назовите источники исходной информации. 5. Назовите причины, вызывающие необходимость преобразования финансовых показателей. 6. Каким образом проводится преобразование финансовых показателей? 7. Назовите законы распределения финансовых показателей. 8. Охарактеризуйте гипотезы финансовой эконометрики (гипотезы случайного блуждания: ГСБ-1, ГСБ-2, ГСБ-3. 9. Каким образом проводится тестирование гипотез финансовой эконометрики? 10. Что собой представляет Броуновское движение? 11. Охарактеризуйте методы оценки параметров Броуновского движения. 12. Что такое “арифметическое” и “геометрическое” Броуновское движение? 13. Что собой представляет стохастический дифференциал? 14. Дайте характеристику ИТО-процесса и его основных свойств? 15. Каким образом проводится тестирование процессов с изменяющейся вариацией? 16. Перечислите типы моделей с изменяющейся вариацией и способы ее формализованного представления. 17. Методы оценки параметров моделей с изменяющейся вариацией. 18. Что собой представляют модели с нелинейными математическим ожиданием и дисперсией? 19. Как проводится тестирование нелинейных финансовых процессов? Упражнения к главе VII Задание 7.1 В табл. 7.1 представлена информация о курсе акций Ростелекома за период со 2 июня по 19 октября 1999 г. Таблица 7.1

Требуется проверить ГСБ-1 (гипотезу случайного блуждания) с помощью теста Коула-Джонса. Задание 7.2 В табл. 7.2 представлена информация о курсе акций “Аэрофлота” (в USD) за период с 16 мая по 31 октября 1999 г. Таблица 7.2

Требуется: 1. Построить и проверить на адекватность модель ARCH(1). 2. Построить и проверить на адекватность модель ARCH(2). Задание 7.3 В табл. 7.3 представлена динамика курса акций корпорации “Омега”. Требуется: 1. Построить модель GARCH (1, 1). 2. Проверить ее адекватность с помощью критерия Люнга-Бокса (LB). Таблица 7.3

Задание 7.4 В табл. 7.4 представлена динамика «премии за риск» (разницы между доходностью акций корпорации “Гамма” и безрисковой доходностью). Требуется: 1. Оценить параметры модели Е-GARCH (1, 1) и проверить ее качество. 2. Оценить параметры модели GARCH-М и проверить ее качество. Таблица 7.4

Популярное:

|

Последнее изменение этой страницы: 2016-03-25; Просмотров: 594; Нарушение авторского права страницы

и Cov [ x ] (ковариационная матрица компонент вектора х ) определены на основании временных рядов хit, i=1, 2,..., n; t=1, 2,... T.

и Cov [ x ] (ковариационная матрица компонент вектора х ) определены на основании временных рядов хit, i=1, 2,..., n; t=1, 2,... T.

– значение функции f( x ) в точке

– значение функции f( x ) в точке  и

и  – значение производной в этой точке.

– значение производной в этой точке. , получим:

, получим:

дисперсия переменной у может быть определена в предположении о независимости производных

дисперсия переменной у может быть определена в предположении о независимости производных  и приростов

и приростов  на основании следующего выражения:

на основании следующего выражения:

– математическое ожидание производной в точке

– математическое ожидание производной в точке  ; Cov (

; Cov (  )– ковариационная матрица компонент вектора

)– ковариационная матрица компонент вектора

(выражение (7.31)) на основании выражения (7.195) оценивается следующим образом:

(выражение (7.31)) на основании выражения (7.195) оценивается следующим образом:

определена выражением (7.185), fº SR.

определена выражением (7.185), fº SR.

а

а  в силу равенства нулю математического ожидания числителя выражения (7.200), и, принимая во внимание результат (7.202), получим

в силу равенства нулю математического ожидания числителя выражения (7.200), и, принимая во внимание результат (7.202), получим