|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методы, предполагающие линеаризацию целевой функции

В основе методов оценки параметров эконометрической модели, предполагающих линеаризацию целевой функции, т. е. суммы квадратов ошибки модели S2( a, х ) по переменным a0, a1,..., aп, лежат свойства ее градиента Ñ S2, согласно которым направление этого вектора в произвольной многомерной точке пространства параметров a0j, a1j,..., aпj указывает направление наибольшего роста функции S2( a, х ) в этой точке. Соответственно противоположный вектор указывает на направление наибольшего уменьшения (наискорейшего спуска). Здесь следует подчеркнуть, что направление наискорейшего спуска в некоторой точке пространства параметров не обязательно указывает на точку оптимума функции S2. Однако двигаясь в этом направлении, можно попасть в следующую точку, в которой направление движения уточняется. А результате последовательность точек должны привести к искомому решению. Градиент целевой функции S2( a, х ) в произвольно выбранной исходной (нулевой) точке пространства параметров a00, a10,..., aп0 может быть определен на основе ее разложения в ряд Тейлора первого порядка:

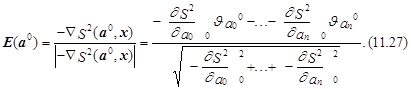

Координаты вектора –Ñ S2( a 0, х ), сформированного на основании составляющих правой части выражения (11.25) как

определяют направление наискорейшего спуска (направление оптимального движения к точке минимума S2( a, х ) по оценкам параметров эконометрической модели). Прямое использование выражения (11.26) при определении “оптимальных” оценок a0, a1,..., aп, минимизирующих сумму квадратов ошибок модели, лежит в основе метода наискорейшего спуска. Согласно этому методу оптимальные оценки находятся на основе итеративной процедуры расчетов последовательности таких оценок a 0, a 1,..., a j, в которой каждая следующая оценка лежит на направлении наискорейшего спуска, определенного в предыдущей точке. Направление движения, например, из начальной точки a 0 указывает единичный вектор, определяемый следующим выражением:

Например, если для модели с двумя параметрами a0 и a1 градиент функции S2(a00, a10) равен

Ñ S2( a 0)=3Ja00–2Ja10,

то соответствующий единичный вектор определяется как

и соответственно пропорции приростов значений параметров Da0(1) и Da1(1) должны быть равны На практике оценку a i(j), i=0, 1,..., п согласно методу наискорейшего спуска определяют с помощью выражения, аналогичного (11.19)

ai(j)=ai(j –1)+hi(j)× Dai(j), (11.28)

где hi(j) – множитель, оптимизирующий размер прироста параметра j-м шаге расчетов. Некоторые недостатки метода наискорейшего спуска обусловлены зависимостью направления движения от формы поверхности S2( a ). Поскольку направление “наискорейшего спуска” в каждой точке пространства параметров a указывает не на место расположения минимума суммы квадратов ошибки, а лишь на направление ее наибольшего убывания в этой точке, то в случае “неправильных” (существенно отличающихся от “шарообразных”) форм поверхности S2( a ) метод наискорейшего спуска “выбирает” достаточно продолжительный маршрут движения к оптимуму. Для ускорения этого движения Макуардт предложил комбинированный (компромиссный) метод оценки параметров эконометрической модели, объединяющий идеи методов Гаусса-Зайделя и наискорейшего спуска. В его основе лежат два следующих замечания. Во-первых, вектор приростов параметров на j-м шаге расчетов по методу наискорейшего спуска можно представить в следующем виде:

Во-вторых, заметим, что производные функции S2( a (j–1)) по своим аргументам a0j–1, a1j–1,..., aпj–1 равны компонентам вектора ( Х j–1¢ · g j–1) из правой части выражения (11.22):

где zi(j–1) – i-я компонента вектора Х j–1¢ × g j–1, полученная на j-м шаге расчетов. С учетом (11.29) вектор приростов параметров на j-м шаге расчетов находится как

где Сопоставим выражения (11.22) и (11.31). Получим

Макуардт объединил оба выражения из (11.32) в одно:

где Е – единичная матрица, и предложил выбирать множитель l(j), регулирующий длину прироста параметров j-м шаге расчетов, исходя из свойств функции S2( a (j –1)). Логика такого выбора определяется следующими соображениями. Если матрица В окрестности минимума метод Макуардта, как и другие методы, уменьшает длину прироста параметров. Заметим, что методы, основанные на линеаризации суммы квадратов ошибки эконометрической модели, также как и другие итеративные методы поиска оптимальных оценок ее параметров, могут привести к решению, соответствующему локальному оптимуму. Для определения глобального минимума необходимо, как и в случае других методов, решить задачу оценки с использованием разных вариантов исходных точек a 0, соответствующих разным участкам допустимой области существования искомых значений параметров. Популярное:

|

Последнее изменение этой страницы: 2016-03-25; Просмотров: 667; Нарушение авторского права страницы

где S02=S2( a 0, х ) – значение суммы квадратов ошибки модели в точке пространства ее параметров a 0;

где S02=S2( a 0, х ) – значение суммы квадратов ошибки модели в точке пространства ее параметров a 0;  – первая производная функции S2( a, х ) по параметру ai в точке a 0; ai – ai0 – прирост i-го параметра.

– первая производная функции S2( a, х ) по параметру ai в точке a 0; ai – ai0 – прирост i-го параметра.

– константа.

– константа.

плохо обусловлена, где, напомним, матрица

плохо обусловлена, где, напомним, матрица  в данном случае определена выражением (11.20), то l(j) должно быть выбрано достаточно большим и в этом случае приросты параметров в большей степени соответствуют их оценкам, полученным по методу наискорейшего спуска. При хорошей обусловленности матрицы

в данном случае определена выражением (11.20), то l(j) должно быть выбрано достаточно большим и в этом случае приросты параметров в большей степени соответствуют их оценкам, полученным по методу наискорейшего спуска. При хорошей обусловленности матрицы