|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Глава 1 Теоретические основы банкротства (несостоятельности) предприятийСтр 1 из 8Следующая ⇒

РЕФЕРАТ с. 98, рис. 13, табл. 34, прил. 5

банкротство строительной организации, вероятность банкротства, процедура банкротства, несостоятельность, методы оределения вероятности банкротства, оздоровление строительной организации

Цель ВКР – оценка вероятности банкротства строительной организации и разработка рекомендаций по ее оздоровлению ЗАО «Ойкумена». Теоретической и информационной базой для работы послужили нормативные документы, статистические и финансово-аналитические данные, а также плановые отчеты и бухгалтерская документация «Ойкумена». В дипломной работе рассмотрены также материалы публикаций отечественных и зарубежных авторов в области менеджмента, управления финансовым состоянием предприятий строительной сферы деятельности. Методы исследования: сравнения, обобщения, графические, статистические, экспертные. В результате проведенного исследования была проанализирована вероятность наступления банкротства предприятия и разработаны мероприятия по оздоровлению финансового положения предприятия. Содержание

Введение. 5 Глава 1 ТЕОРЕТИЧЕСКИЕ основы банкротства (несостоятельности) предприятий.. 7 1.1. Роль банкротства в рыночных условиях и итоги строительно-инвестиционной деятельности. 7 1.2. Факторы, обуславливающие возникновение несостоятельности строительных предприятий. 16 1.3. Процедуры банкротства и их влияние на оздоровление строительной организации 21

Глава 2 Анализ финансового состояния ЗАО «Ойкумена» и оценка вероятности его банкротства.. 35 2.1. Технико-экономическая характеристика ЗАО «Ойкумена». 35 2.2. Анализ финансового состояния ЗАО «Ойкумена». 40 2.3. Анализ существующих российских методик определения банкротства предприятия 53

Глава 3 Рекомендации по финансовому оздоровлению ЗАО «Ойкумена». 69 3.1. Анализ вероятности банкротства ЗАО «Ойкумена». 69 3.2. Разработка рекомендаций по финансовому оздоровлению ЗАО «Ойкумена» 77 Заключение. 96 Список использованной литературы.. 99 Приложения. 102

Введение В условиях рыночной экономики основной целью хозяйствования предприятия является получение прибыли. Прибыль, как результат хозяйственной деятельности, зависит от эффективного управления ресурсами предприятия, что подтверждает значимость финансового менеджмента в настоящее время. Изучение финансового менеджмента и применение полученных знаний в управление делает предприятие конкурентоспособным и способствует его эффективной деятельности и устойчивому финансовому состоянию, что непременно влияет и на результат. Одним из основных условий успешного финансового менеджмента является оценка финансового состояния. Однако до сих пор существует проблема управления финансовым состоянием предприятия. За последние годы наметились неблагоприятные тенденции на российском рынке: многие предприятия сильно зависят от кредиторов и являются финансово неустойчивыми, что в результате приводит к убыточности деятельности. Предприятия, неспособные оценивать свое финансовое состояние и управлять им, неизбежно станут убыточными. Применение финансового менеджмента на практике, напротив, благоприятно отразится на результате деятельности. Оценка финансового состояния и вероятности банкротства предприятия позволяет раскрыть финансовое благополучие и динамику развития, выявить сильные и слабые стороны деятельности хозяйствующего субъекта, сделать выводы о финансовой устойчивости и платежеспособности, рентабельности и деловой активности предприятия. Оценка финансового состояния и вероятности банкротства предприятия представляет интерес как для собственников, руководителей и работающих, так и для экономических партнеров. Все это обусловило актуальность темы настоящей дипломной работы. Целью работы является оценка вероятности банкротства строительной организации и разработка рекомендаций по ее оздоровлению. Задачами, поставленными в данной работе можно назвать следующие: - рассмотреть роль банкротства в рыночных условиях и итоги строительно-инвестиционной деятельности; - представить факторы, обуславливающие возникновение несостоятельности строительных предприятий; - отразить процедуры банкротства и их влияние на оздоровление строительной организации; - представить технико-экономическая характеристика ЗАО «Ойкумена»; - провести анализ финансового состояния ЗАО «Ойкумена»; - представить анализ существующих российских методик определения банкротства предприятия; - провести анализ вероятности банкротства ЗАО «Ойкумена»; - разработать рекомендации по финансовому оздоровлению ЗАО «Ойкумена». Предмет дипломной работы – финансовое состояние строительного предприятия. Объект дипломной работы – ЗАО «Ойкумена».

Глава 1 Теоретические основы банкротства (несостоятельности) предприятий

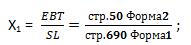

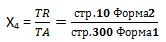

Глава 2 Анализ финансового состояния ЗАО «Ойкумена» и оценка вероятности его банкротства Модель Таффлера Модель Таффлера (Z-score или T-score) называют тестом Таффлера (R.J. Taffler) или моделью банкротства Таффлера, впервые была опубликована в 1977 году британским ученым Ричардом Таффлером. Он разработал линейную регрессионную модель с четырьмя финансовыми коэффициентами для оценки финансового здоровья фирм Великобритании на основе исследования 46 компаний, которые потерпели крах и 46 финансово устойчивых компаний в период с 1969 по 1975 года. Модель Таффлера имеет следующий вид: T (Z-score)=0.53*X1+0.13*X2+0.18*X3+0.16*X4 Где:

LL (long-term liabilities) – долгосрочные обязательства, TA (total assets) – общая сумма активов.

TA (total assets)-общая сумма активов, TR (revenues from sales)– выручка от продаж [10]. Если показатель Z-score принимает значение больше 0.3, то предприятие имеет небольшой риск банкротства в течение года, если значение меньше 0.2, то у предприятия присутствует большой риск банкроства. Удельный вес финансовых показателей в модели Таффлера по степени влияния на результирующий показатель Z распределяется следующим образом: X1-53%, X2-13%, X3-18%, X4-16%. По проведенным тестам данная модель идентифицирует компанию банкрота с вероятностью 97% за год до банкротства, 70% за два года до банкротства, 61% за три года и 35% за четыре года. Ниже на рисунке 2.10 представлен любопытный Z-термометр Таффлера для Британских компаний. Все что находится в белой зоне (Solvent region) – финансово устойчивые и платежеспособные компании (BP, Marks& Spencer, Associated British Foods). В зоне риска (risk region) находятся компании, которые могут стать банкротами (British Energy, Marconi). Рядом с компанией указано время вычисления показателя z.

Рисунок 2.10. Z-термометр Таффлера для Британских компаний

Z-модель Альтмана Z-модель Альтмана (Z-счет Альтмана, Altman Z-Score) – это финансовая модель (формула), разработанная американским экономистом Эдвардом Альтманом, призванная дать прогноз вероятности банкротства предприятия. В основе формулы лежит комбинация 4-5 ключевых финансовых коэффициентов, характеризующих финансовое положение и результаты деятельности предприятия. Изначально формула была предложена Альтманом в 60-х годах прошлого века. Позже, автор предложил вариации данной формулы с учетом отраслевых особенностей организаций.

Модель Бивера Известным финансовым аналитиком У. Бивером предложена система показателей для оценки финансового состояния предприятия с нормативными значениями, использующими аналитические данные зарубежных экономик. У.Бивер, один из самых первых ученых, стал исследовать чистые денежные потоки предприятия. Он считал, что отношение этого параметра к общей сумме долга предприятия определяет риск банкротства в будущем. Данный коэффициент называют коэффициентом Бивера. Он входит в систему коэффициентов для диагностики риска банкротства предприятия. Данная система представлена ниже.

Для зарубежных предприятий Отличительной особенностью системы Бивера является то, что в ней не предусмотрен интегральный показатель (как, к примеру у Альтмана), а также не рассчитываются веса при коэффициентах. Система коэффициентов У.Бивера (1966) для диагностики риска банкротства предприятия представлена в таблице 2.13 [12].

Таблица 2.13 - Система коэффициентов У.Бивера

Значения коэффициентов сравниваются с контрольно-нормативными значениями для трех состояний предприятия: 1 состояние. Финансово устойчивое предприятие 2 состояние. Для предприятий, которые стали банкротами в течение 5 лет 3 состояние. Для предприятий, которые стали банкротами в течение 1 года.

Для российских предприятий Для возможности использования этой модели в условиях России Н. А. Никифорова предложила нормативные значения показателей, которые применила в российских условиях (табл. 2.14) [20].

Таблица 2.14 - Модель идентификации финансовых состояний предприятия по системе показателей У. Бивера применительно к российской отчетности

В модели Бивера используется небольшое число показателей (пять), однако отсутствует интегральная оценка всех показателей. Принадлежность к определенному финансовому состоянию предприятия осуществляется по каждому показателю отдельно. Это придает общему результату идентификации финансового состояния предприятия интуитивный характер.

Модель Лиса В модели Лиса оценки банкротства предприятия используются показатели ликвидности, рентабельности финансовой независимости. Формула скоринговой модели оценки риска банкротства имеет следующий вид: L=0.063К1+0.092К2+0.057К3+0.001К4 Где K1 – доля оборотных средств в активах, K2 – рентабельность активов по прибыли от реализации, K3 – рентабельность активов по нераспределенной прибыли, K4 – коэффициент покрытия по собственному капиталу. К1=стр(290-230-610-620-630-660)Форма1 / стр300Форма1 К2=стр050 Форма2 / стр300 Форма1 К3=стр190Форма1 / стр300 Форма1 К4=стр490Форма1 / стр(590+690) Форма1 Вероятность банкротства предприятия определяется следующим образом: При L> 0.037, то риск банкротства предприятия высокий, При L< 0.037, то риск банкротства предприятия незначителен [35].

Модель R-счета ИГЭА Учеными Иркутской государственной экономической академии предложена четырехфакторная модель прогноза риска банкротства (модель R-счета)[15].

где

Вычисленное значение модели R определяет вероятность банкротства предприятия (табл. 2.16) [3].

Таблица 2.16 - Вероятность банкротства в зависимости от значения R

В экономической литературе отмечается, что данная модель дает более оптимистические результаты, чем другие модели, и ее лучше использовать в ситуациях явного обострения кризисной ситуации.

Модель Г. В. Савицкой Известный российский экономист Г. В. Савицкая разработала модель прогнозирования банкротства предприятия, используя систему показателей (расшифровка используемых в расчетах сокращений приведена в табл. 2.17) и их рейтинговую оценку в баллах (табл. 2.18) [22].

Таблица 2.17 - Используемые в расчетах модели Г. В. Савицкой сокращения

Таблица 2.18 - Группировка показателей по критериям оценки финансового состояния

Исходя из этой методики, предприятие относят к одному из нижеперечисленных классов: I класс – предприятия с хорошей финансовой устойчивостью; II класс – предприятия c некоторой степенью риска по задолженности, но еще не рассматриваемые как неблагополучные; III класс – проблемные предприятия (риск потери средств невысокий, но велика вероятность неполучения процентов в полном объеме); IV класс – предприятия с высокой вероятностью банкротства даже после санации; V класс – практически несостоятельные предприятия; VI класс –банкроты.

Модель М. А. Федотовой Модель оценки угрозы банкротства М. А. Федотовой с учетом российской специфики предложена двухфакторная модель, представленная уравнением:

где

Если X > 0, то вероятность банкротства предприятия больше 50% и возрастает с увеличением X. При X < 0 вероятность банкротства меньше 50% и уменьшается по мере снижения X [36].

Модель О. П. Зайцевой Модель банкротства О. П. Зайцевой представляет собой сравнение фактического и нормативного комплексных коэффициентов банкротства

Фактический комплексный коэффициент Нормативный комплексный коэффициент

Фактический комплексный коэффициент В Российской Федерации наиболее широкое применение находит прогнозирование банкротства на основании результатов финансового анализа, который представляет собой исследование и оценку финансовых результатов и финансового состояния предприятия [22]. С точки зрения антикризисного управления финансовый анализ является одним из наиболее важных инструментов, овладение которым способствует принятию правильных и обоснованных управленческих решений [2].

Глава 3. Рекомендации по финансовому оздоровлению ЗАО «Ойкумена» Заключение

Становление рыночных отношений выдвинуло прибыль основным показателем успешного деятельности предприятия. В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования. Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовые состояния, как своего предприятия, так и существующих потенциальных конкурентов. Финансовый анализ выступает в роли универсальной базы разработки финансовой стратегии фирмы. Необходимо прогнозировать вероятность банкротства для выявления как можно раньше различных сбоев и упущений в деятельности предприятия, потенциально опасных с точки зрения вероятности наступления банкротства. Предприятие, на котором серьезно поставлена аналитическая работа, способно заранее распознать надвигающийся кризис, оперативно отреагировать на него и с большей вероятностью избежать «неприятностей» или уменьшить степень риска. Применительно к вполне благополучному предприятию методы и приемы финансового анализа имеют профилактическое значение, так как позволяют выявить возможную опасность для экономического «здоровья» этого предприятия. В то же время использование этих методов по отношению к неплатежеспособному предприятию способствует принятию правильного решения по преодолению возникшего кризисного состояния. Благодаря анализу, деятельность предприятия находится под постоянным наблюдением и контролем со стороны акционеров, кредиторов, поставщиков, реальных и потенциальных инвесторов и т.п. Для проведения такого анализа обычно привлекаются компетентные специалисты из аудиторских и консультационных фирм, гарантирующие независимую и профессиональную экспертизу сведений о предприятии. Предприятия, находящиеся в трудном финансовом положении, не должны скрывать свои проблемы и тем более «подправлять» или вуалировать отчетные показатели. Организация внешней независимой экспертизы для них особенно важна, чтобы сложности предприятия не обрастали слухами и не становились предметом различных спекуляций со стороны недобросовестных конкурентов. Это является также залогом поддержания доверия к предприятию со стороны постоянных партнеров. В первую очередь анализу подвергаются сведения, содержащиеся в следующих документах годовой бухгалтерской отчетности: - Баланс предприятия (форма № 1); - Отчет о прибылях и убытках (форма № 2). Таким образом, только комплексный анализ финансовых показателей может своевременно указать на негативные тенденции и возможное ухудшение положения предприятия. Темп проводимых в стране реформ и рост экономического потенциала в значительной мере зависят от эффективности осуществления процедур финансового оздоровления в реальном секторе экономики. Здесь не последнюю роль играет применение механизма банкротства. Система несостоятельности является одним из важных факторов надежного экономического развития. Она повышает доступность кредита, стимулирует выполнение договоров, обеспечивает предсказуемое распределение рисков в случаи возникновения финансовых кризисов». Именно эта позиция является главной. Предсказуемость распределения рисков и возврата денежных средств должны обеспечиваться Законом о банкротстве. Институт банкротства известен всем странам с рыночной экономикой, поскольку последняя, предполагает получение прибыли от коммерческой деятельности и платежеспособный спрос потребителей. Ликвидация безнадежно неплатежеспособных должников является положительной мерой. Она выводит неэффективные предприятия из числа действующих. Однако признание должника банкротом имеет и негативные последствия, поскольку затрагивает не только имущественные интересы должника, но и права и интересы большого круга лиц – его работников, партнеров, кредиторов и других, во многих случаях порождая значительные социальные издержки. Угроза банкротства побуждает не только предпринимателя, но и органы государственного управления принимать активные меры, влиять на происходящие процессы. В работе проведен анализ вероятности банкротства ЗАО «Ойкумена» по 10 различным методам зарубежных и российских авторов, который показал, что предприятие находится в финансово-устойчивом положении и риск возникновения банкротства не велик, однако необходимо применить мероприятия по поддержанию данного положения. Поэтому ЗАО «Ойкумена» предложено мероприятие по уменьшению возросшей в 2010 году дебиторской задолженности по средствам применения форфейтинговых операций. Так же предприятию рекомендованы мероприятия по снижению затрат и соответственно повышения прибыли, такие как применение аутсорсинг и приобретения автомобиля в лизинг.

Список использованной литературы

1. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. – М.: Дело и сервис, 2012 2. Андреев С. Е., Андрианов Р. В., Афанасьев В. Б. и др. Антикризисное управление: Учеб. пособие. – 2-е изд. – М.: Инфра-М, 2012. – С. 639-640. 3. Антикризисное управление предприятием / О. В. Вишневская. – Ростов /нД: Фенкис, 2012. – С. 129. 4. Антикризисное управление: Учеб.для вузов /Гос. ун-т упр.; Под ред. Э.М. Короткова. – М.: ИНФРА-М, 2012 5. Бобков А.В. Криминальное банкротство в исторической ретроспективе // Социальные конфликты в правовом контексте: анализ и проблемы регулирования: Сб. научных работ аспирантов и соискателей. – Омск: Омский государственный университет им. Ф.М. Достоевского, 2011 6. Бокарева. Л. Об эффективности банкротства в России и государственного контроля в сфере банкротства. // Общество и экономика. – 2012. – N6 7. Гаврилова В.Е. Банкротство в России: Вопросы истории, теории и практики: Учеб.пособие. – М.: ТЕИС, 2013 8. Гришаев С.П., Аленичева Т.Д. Банкротство. Законодательство и практика применения в России и за рубежом. – М., 2013. 9. Итоги инвестиционно-строительной деятельности России в 2012 г. [Основные показатели инвестиционной и строительной деятельности в Российской Федерации - 2013 г. http: //www.gks.ru/bgd/regl/b13_100/Main.htm] 10. Кивачук В. С. Оздоровление предприятия: экономический анализ. М.: Изд-во деловой и учеб. лит.; Минск: Амалфея, 2012. 11. Кондрашов А. Формирование системы индикаторов оценки угрозы банкротства предприятия. http: //telecom.condrashov.ru/ 12. Ковалев А. П. Финансовый анализ и диагностика банкротства. М: Сомитэк, 2013. 13. Костецкий Б., Янковский Н. Антикризисное управление – основа оздоровления предприятия // Экономист. – 2012. – №10. 14. Крейнина М. Н. Финансовое состояние предприятия. Методы оценки. М.: Дис, 2012. 140 с. 15. Курганская Н. И. Планирование и анализ производственной деятельности: Учеб. пособие / Н. И. Курганская, Н. В. Волкова, О. В. Вишневская – Ростов н/Д: Издательский центр ДГТУ, 2012. – С. 97-98. 16. Лоханина И. М., Золкина З. К. Основы анализа финансового состояния предприятия: учеб. пособие / Ярославль. Ярослав. ГУ. 2013. 76 с. 17. Любушин Н. Л, Лещева В. Б., Дьякова В. Г. Анализ финансово-экономической деятельности предприятия: учеб. пособие для вузов / под ред. Н. П. Любушина. М.: ЮНИТИ-ДАНА, 2010. 153 с. 18. Маркарьян Э. А, Герасименко Г. П. Финансовый анализ. М.: Приор, 2011. 209 с. 19. Методика анализа финансового состояния предприятия в условиях перехода к рынку. М.: Деньги и кредит, 2012. 112 с. 20. Никифорова Н. А. Анализ в антикризисном управлении // Финансовый менеджмент. – 2010. – №6. – С. 3-5. 21. Нитецкий В. В., Гаврилов А. А. Финансовый анализ в аудите: теория и практика: учеб. пособие. М.: Дело, 2011. 267 с. 22. Орехов В. И., Балдин К. В., Гапоненко Н. П. Антикризисное управление: Учеб. пособие. – М.: ИНФРА-М, 2012. – С. 284-287. 23. Прыкина Л.В. Экономический анализ предприятия: Учеб.для вузов. – М.: ЮНИТИ, 2011 24. Телюкина М. Основы конкурсного права. – М.: ВолтерсКлюверс, 2012 25. Торкановский Е. Антикризисное управление // Хозяйство и право. – 2012. – №1 26. Уткин Э. А. Финансовое управление. М.: ЭКМОС, 2011. 208 с. 27. Финансовый менеджмент: учебное пособие / Под ред. проф. В.В. Ковалева, проф. В.А. Ирикова. М.: Финансы и статистика, 2011. 82 с. 28. Финансовое управление компанией / под общ. ред. Е. В. Кузнецовой. М.: Фонд «Правовая культура», 2013. 383 с. 29. Стоянова Е. С. Крылова Т. Б., Балабанов И. Т. и др. Финансовый менеджмент: теория и практика: учеб. / под ред. Е. С. Стояновой. 5-е изд., перераб. и доп. М.: Перспектива, 2010. 655 с. 30. Хеддервик К. Финансово-экономический анализ деятельности предприятий / пер. с англ. под ред. Ю. Н. Воропаева. М.: Финансы и статистика. 2011. 190 с. 31. Хелферт Э. Техника финансового анализа / пер. с англ.; под ред. Л. П. Белых. М.: Аудит, ЮНИТИ, 2011. 365 с. 32. Чернов В. А. Управленческий учет и анализ коммерческой деятельности / под ред. М. И. Баканова. М.: Финансы и статистика, 2011. 319 с. 33. Шеремет А. Д., Сайфулин Р. С. Финансы предприятий: учеб. пособие. М.: ИНФРА-М, 2010. 142 с. 34. Шеремет А. Д., Сайфулин Р. С, Негашев Е. В. Методика финансового анализа. М.: ИНФРА-М, 2010. 209 с. 35. Шершеневич Г.Ф. Учение о несостоятельности. Исследование. Казань, 2010. 36. Эйтингон В. Н., Анюхин С. А. Обзор методик предсказания банкротства. http: //www.economics.com.ua

Приложения

РЕФЕРАТ с. 98, рис. 13, табл. 34, прил. 5

банкротство строительной организации, вероятность банкротства, процедура банкротства, несостоятельность, методы оределения вероятности банкротства, оздоровление строительной организации

Цель ВКР – оценка вероятности банкротства строительной организации и разработка рекомендаций по ее оздоровлению ЗАО «Ойкумена». Теоретической и информационной базой для работы послужили нормативные документы, статистические и финансово-аналитические данные, а также плановые отчеты и бухгалтерская документация «Ойкумена». В дипломной работе рассмотрены также материалы публикаций отечественных и зарубежных авторов в области менеджмента, управления финансовым состоянием предприятий строительной сферы деятельности. Методы исследования: сравнения, обобщения, графические, статистические, экспертные. В результате проведенного исследования была проанализирована вероятность наступления банкротства предприятия и разработаны мероприятия по оздоровлению финансового положения предприятия. Содержание

Введение. 5 Глава 1 ТЕОРЕТИЧЕСКИЕ основы банкротства (несостоятельности) предприятий.. 7 1.1. Роль банкротства в рыночных условиях и итоги строительно-инвестиционной деятельности. 7 1.2. Факторы, обуславливающие возникновение несостоятельности строительных предприятий. 16 1.3. Процедуры банкротства и их влияние на оздоровление строительной организации 21

Глава 2 Анализ финансового состояния ЗАО «Ойкумена» и оценка вероятности его банкротства.. 35 2.1. Технико-экономическая характеристика ЗАО «Ойкумена». 35 2.2. Анализ финансового состояния ЗАО «Ойкумена». 40 2.3. Анализ существующих российских методик определения банкротства предприятия 53

Глава 3 Рекомендации по финансовому оздоровлению ЗАО «Ойкумена». 69 3.1. Анализ вероятности банкротства ЗАО «Ойкумена». 69 3.2. Разработка рекомендаций по финансовому оздоровлению ЗАО «Ойкумена» 77 Заключение. 96 Список использованной литературы.. 99 Приложения. 102

Введение В условиях рыночной экономики основной целью хозяйствования предприятия является получение прибыли. Прибыль, как результат хозяйственной деятельности, зависит от эффективного управления ресурсами предприятия, что подтверждает значимость финансового менеджмента в настоящее время. Изучение финансового менеджмента и применение полученных знаний в управление делает предприятие конкурентоспособным и способствует его эффективной деятельности и устойчивому финансовому состоянию, что непременно влияет и на результат. Одним из основных условий успешного финансового менеджмента является оценка финансового состояния. Однако до сих пор существует проблема управления финансовым состоянием предприятия. За последние годы наметились неблагоприятные тенденции на российском рынке: многие предприятия сильно зависят от кредиторов и являются финансово неустойчивыми, что в результате приводит к убыточности деятельности. Предприятия, неспособные оценивать свое финансовое состояние и управлять им, неизбежно станут убыточными. Применение финансового менеджмента на практике, напротив, благоприятно отразится на результате деятельности. Оценка финансового состояния и вероятности банкротства предприятия позволяет раскрыть финансовое благополучие и динамику развития, выявить сильные и слабые стороны деятельности хозяйствующего субъекта, сделать выводы о финансовой устойчивости и платежеспособности, рентабельности и деловой активности предприятия. Оценка финансового состояния и вероятности банкротства предприятия представляет интерес как для собственников, руководителей и работающих, так и для экономических партнеров. Все это обусловило актуальность темы настоящей дипломной работы. Целью работы является оценка вероятности банкротства строительной организации и разработка рекомендаций по ее оздоровлению. Задачами, поставленными в данной работе можно назвать следующие: - рассмотреть роль банкротства в рыночных условиях и итоги строительно-инвестиционной деятельности; - представить факторы, обуславливающие возникновение несостоятельности строительных предприятий; - отразить процедуры банкротства и их влияние на оздоровление строительной организации; - представить технико-экономическая характеристика ЗАО «Ойкумена»; - провести анализ финансового состояния ЗАО «Ойкумена»; - представить анализ существующих российских методик определения банкротства предприятия; - провести анализ вероятности банкротства ЗАО «Ойкумена»; - разработать рекомендации по финансовому оздоровлению ЗАО «Ойкумена». Предмет дипломной работы – финансовое состояние строительного предприятия. Объект дипломной работы – ЗАО «Ойкумена».

Глава 1 Теоретические основы банкротства (несостоятельности) предприятий

Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 1616; Нарушение авторского права страницы

,

,  ;

;  ;

;  ;

;  .

.

,

,  – коэффициент текущей ликвидности;

– коэффициент текущей ликвидности;  – отношение заемных средств к активам.

– отношение заемных средств к активам. , определяемых по уравнению:

, определяемых по уравнению:  ,

,  – коэффициент убыточности предприятия,

– коэффициент убыточности предприятия,  ;

;  – соотношение кредиторской и дебиторской задолженности;

– соотношение кредиторской и дебиторской задолженности;  – соотношение краткосрочных обязательств и наиболее ликвидных активов (обратная величина показателя абсолютной ликвидности);

– соотношение краткосрочных обязательств и наиболее ликвидных активов (обратная величина показателя абсолютной ликвидности);  – убыточность реализации продукции,

– убыточность реализации продукции,  ;

;  – соотношение заемного и собственного капитала;

– соотношение заемного и собственного капитала;  – коэффициент загрузки активов (обратный коэффициенту оборачиваемости активов),

– коэффициент загрузки активов (обратный коэффициенту оборачиваемости активов),  [11].

[11]. рассчитывают путем подстановки в уравнение фактических значений показателей предприятия.

рассчитывают путем подстановки в уравнение фактических значений показателей предприятия. рассчитывают подстановкой в уравнение нормативных значений показателей:

рассчитывают подстановкой в уравнение нормативных значений показателей:  = 0;

= 0;