|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ вероятности банкротства ЗАО «Ойкумена» ⇐ ПредыдущаяСтр 8 из 8

Анализ вероятности рассмотрим по всем представленным в п. 2.3. методикам и представим общее заключение по средствам составления обобщающей таблицы. Далее в таблице 3.1. представим результаты расчетов коэффициентов, необходимых для определения риска наступления банкротства предприятия ЗАО «Ойкумена».

Таблица 3.1 - Расчетов коэффициентов по различным методикам

продолжение таблицы 3.1

Окончание таблицы 3.1

На основании данных таблицы можно сделать следующие выводы по итогам проведения анализа вероятности наступления банкротства ЗАО «Ойкумена»: 1. По модели Таффлера предприятие в 2009 году имеет значение 0, 23, т.е. у предприятия присутствует большой риск вероятности наступления банкротства, однако в 2010 году показатель поднялся до 1, 09, что соответствует небольшому риску вероятности наступления банкротства, т.к. показатель более 0, 3. 2. По двухфакторной модели Альтмана ситуация в компании является стабильной и вероятности банкротства нет, т.к. показатели и в 2009 году и в 2010 году меньше 0. 3. По пятифакторной модели Альтмана в 2009 году ЗАО «Ойкумена» находится в «Красной» зоне, т.к. показатель ниже 1, 23, таким образом существует вероятность банкротства, однако в 2010 году показатель поднялся до уровня 1, 32 и соответственно уровень вероятности банкротства снизился. В 2010 году компанию можно отнести к «Серой» зоне с пограничным состоянием вероятности, т.е. риск банкротства не велик, но не исключается. 4. По итогам модели Бивера, результаты анализа можно представить в виде таблицы 3.2.

Таблица 3.2 - Результаты анализа по модели Бивера

Из таблицы видно, что у предприятия ЗАО «Ойкумена» достаточно устойчивое финансовое состояние и возможность наступления банкротства минимальна, как в 2009 году, так и в 2010 году. 5. По модели Бивера доработанной Н. А. Никифоровой для российских предприятий можно сказать, что у предприятия финансовое состояние является неустойчивым, что видно из таблицы 3.3.

Таблица 3.3 - Результаты анализа по модели Бивера переработанной Н. А. Никифоровой

Однако в 2010 году состояние несколько улучшилось, т.к. повысился коэффициент текущей ликвидности. 6. По модели Лиса ЗАО «Ойкумена» имеет высокий риск вероятности банкротства, т.к. в 2009 году его значение выше 0, 037, а в 2010 году состояние ухудшилось, т.к. показатель повысился на 0, 02. 7. По модели Р. С. Сайфуллина и Г. Г. Кадыка можно сделать вывод о том, что в 2009 году вероятность банкротства высока, т.к. R=-0, 51< 1, а в 2010 году, вероятность снизилась, т.к. показатель повысился до R=2, 39> 1. 8. Результаты анализа вероятности наступления банкротства по методике Л. В. Донцовой и Н. А. Никифоровой представлены в таблице 3.4.

Таблица 3.4 - Результаты анализа по методике Л. В. Донцовой и Н. А. Никифоровой

Из таблицы видно, что ЗАО «Ойкумена» и в 2009 и в 2010 годах относится ко второму классу риска, т.е. предприятие является организацией с некоторой степенью риска по задолженности, но еще не может рассматриваться как рискованное. 9. По модели R-счета Иркутской государственной экономической академии вероятность банкротства ЗАО «Ойкумена» минимальна, т.к. в 2009 году R=4, 47> 0, 42, а в 2010 году R=4, 78> 0, 42, то есть вероятность банкротства предприятия в рассматриваемом периоде ниже 10% и стремиться к 0%. 10. Результаты анализа по методике Г. В. Савицкой представлены в таблице 3.5. Таблица 3.5 - Результаты анализа по методике Г. В. Савицкой

По итогам таблицы можно сделать вывод, что в 2009 году с 72 баллами ЗАО «Ойкумена» относится ко второму классу финансового состояния, и в 2010 году предприятие так же относится ко второму классу с количеством баллов 84, 5. Таким образом, компанию можно характеризовать как предприятие с некоторой степенью риска по задолженности, но еще не рассматриваемое как неблагополучное. 11. По модели Федотовой М. А. вероятность банкротства составляет менее 50% и в 2009 и в 2010 годах, т.к. Х в рассматриваемых периодах составляет менее 0. 12. По методике Зайцевой О. П. у ЗАО «Ойкумена» вероятность банкротства мала и в 2009 году, т.к. Ккн=1, 92> Ккф=1, 77, так и в 2010 году, т.к. Ккн=1, 92> Ккф=0, 84. Подводя общий итог проведенному анализу вероятности наступления банкротства ЗАО «Ойкумена» составим обобщающую таблицу по результатам всех методик и представим ее в таблице 3.6. Для обозначения примем: 1 балл – это кризисное состояние предприятия с высоким риском наступления банкротства 2 балла – это устойчивое финансовое состояние с невысоким риском наступления банкротства 3 балла – это финансово устойчивое предприятие с минимальной вероятностью наступления банкротства Таким образом, предприятие может набрать минимально 12 балов, а максимально 36 баллов.

Таблица 3.6 - Результаты анализа наступления банкротства по всем методикам

Более наглядно представим результаты на рисунке 3.1.

Рисунок 3.1. Результаты анализа наступления банкротства

По итогам сводной таблицы видно, что и в 2009 году и в 2010 году ЗАО «Ойкумена» имеет общее значение по всем методикам 24 и 29 баллов соответственно, что позволяет характеризовать предприятие как финансово устойчивое с небольшим риском вероятности наступления банкротства. После проведения анализа финансовых показателей ЗАО «Ойкумена», мы видим, что у организации нет проблем, которые могли быть вызваны очень малым размером прибыли. Значительная кредиторская задолженность может быть погашена, даже при условии выплаты не всей дебиторской задолженности. Это значит, что организация находится в стабильных условиях без признаков риска. В этих условиях необходимо оперативно разработать новую политику, которая будет предусматривать такие решения, которые позволят уменьшить высокий уровень дебиторской задолженности, значительно повысившийся в 2010 году и снизить затраты, повышая таким образом прибыль. 3.2. Разработка рекомендаций по финансовому оздоровлению ЗАО «Ойкумена»

Основным направлением по финансовому оздоровлению, которое можно порекомендовать ЗАО «Ойкумена» это снижение дебиторской задолженности. Анализ деятельности ЗАО «Ойкумена», на ряду с отмеченными выше, дал еще тот результат, что дебиторская задолженность предприятия увеличивается, что негативно сказывается на показателях финансового состояния предприятия. Дебиторская задолженность предприятия означает кредитование им своих потребителей и клиентов, причем часто против воли кредитора. В результате предприятие вынуждено часть средств инвестировать в эту задолженность. Такие инвестиции рассчитываются на основе недополученной выручки. Существует целый ряд мероприятий по сокращению дебиторской задолженности, которые условно можно объединить в несколько групп: - контроль за состоянием расчетов с покупателями, выбор деловых партнеров и оптимальной схемы взаимоотношений с ними. Сюда можно включить оценку деловой репутации, масштаба и степени влияния потенциальных и уже существующих партнеров и возможных последствий их смены; оценку условий, в которых работают эти партнеры, анализ финансового состояния клиентов. Также сюда можно включить предложения по ведению подробной дебиторской бухгалтерии по счетам клиентов; - ориентация на более широкий круг потребителей с целью уменьшения риска неуплаты одним или несколькими дебиторами; - контроль за соотношением дебиторской и кредиторской задолженностей, так как значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и привлечения дополнительно дорогостоящих источников финансирования; - использование способа предоставления скидок при предоплате; - обращение к принудительному взысканию долгов в зависимости от размера задолженности и схемы взаиморасчетов между партнерами; - использование финансовых инструментов и институтов, таких как продажа долгов факторинговым компаниям, использование в расчетах векселей. Если на каком-либо из этапов осуществления проекта дебиторская задолженность погашается (уменьшается), либо сокращается ее средний срок, то это означает дезинвестирование, то есть высвобождение средств, что должно отразиться на денежном потоке, а следовательно, и повысить ликвидность активов предприятия. Одним из методов сокращения дебиторской задолженности предприятия является возникновение между продавцом и покупателем посредника - фактора, который приобретает за определенный комиссионный процент обязательства по поставкам в обмен на немедленную полную или частичную выплату денег. Факторинговые или форфейтинговые операции - это покупка банком или специализированной компанией требований поставщика к покупателю и их инкассация за определенное вознаграждение. При сроках кредитования от 6 месяцев до 6 лет применяется форфетирование и форфетор несет по приобретенным обязательствам все риски без оборота на уступающего их. Переуступаемая задолженность может быть оформлена в любом виде, но наибольшее распространение получило оформление ее векселями. При их учете возникает проблема нахождения такого соотношения процентной ставки предоставляемого поставщиком покупателю кредита, способов его погашения и выплаты процентов, учетной ставки фактор-фирмы, чтобы в результате продавец товара мог получить его первоначальную стоимость. ЗАО «Ойкумена» можно порекомендовать форфетировать свою дебиторскую задолженность. Одним из крупнейших дебиторов ЗАО «Ойкумена» является ОАО «Таэр», чей долг достиг 485 тыс. руб. В первую очередь необходимо определить сумму векселя. Так как ЗАО «Ойкумена» необходимо получить всю сумму, а сделка связана с определенными расходами, то необходимо рассчитать сумму, которая должна быть указана на векселе. Естественно эта сумма будет несколько выше первоначальной. Сумма, проставляемая на векселе, состоит из двух элементов - суммы, погашающей основной долг и процентов за кредит. Проценты за кредит погашаются двумя способами: - проценты на остаток задолженности, в этом случае срок, за который они начисляются, начинается с момента погашения предыдущего векселя; - проценты на сумму долга, включенную в вексель, в этом случае срок исчисляется от начала сделки и до момента погашения векселя. Произведем расчет для обоих случаев. Планируется, что долг ОАО «Таэр» в размере 485 тыс. руб. будет погашаться равными частями ежеквартально в течение года. Расчет произведем по следующим формулам для первого варианта [18]: - ряд процентов за кредит определяется: P*i, P*i(1-1/n), P*i*(1-(t-1)/n),..., P*i/n, t=1, 2,..., n где P - основной долг (100 тыс. руб.); i- ставка простых процентов за период, под которую производится кредитование (40% годовых или 10% в квартал); n- число векселей или периодов; t - порядковый номер периода; - сумма векселя, погашаемого в момент времени t составит: Vt=P/n+P*i*(1-(t-1)/n)=P/n*(1+(n-t+1)*i) где Vt - сумма, проставленная на векселе, тыс. руб.; - общая сумма начисленных процентов находится по формуле: P*i*( (1-(t-1)/n)=(n+1)/2*P*i - сумма портфеля векселей составит: (Vt=P*(1+(n+1)/2*i) Для второго варианта произведем расчет по следующим формулам: - сумма векселя, погашаемого в момент времени t составит: Vt=P/n*(1+t*i) t=1, 2,..., n - сумма процентов за весь срок находится как (Vt-P=( P/n*(1+t*i)-P=(n+1)/2*P*i Планируется, что в уплату долга будет выписано 4 векселя погашением по кварталам. Ставка процентов за кредит - 40% годовых. Таким образом, i=40/4=10%, n=4, P/4=485/4=121, 25 тыс. руб. Расчет процентов и сумм векселей в тыс. руб. приведен в таблице 3.7.

Таблица 3.7 - Расчет процентов за кредит и суммы векселей по кварталам

Как видно из расчетов, суммы процентов одинаковы, однако распределение платежей противоположное (таблица 3.7). Для должника вариант Б представляется более привлекательным, но ЗАО «Ойкумена» несет при этом некоторые потери. Далее необходимо провести корректировку условий взыскания долга. При учете портфеля векселей у форфетора ЗАО «Ойкумена» получит некоторую сумму, обозначим ее А. Поскольку сумма определяется двумя способами, найдем величину А для каждого из них. Согласно первого варианта сумма А находится по формуле [30]: A=( P/n*[1+(n-t+1)*i]*(1-t+q)=P/n*[(1+i*n+t)*( (1-t*q)-i* t*(1-t*q)] где q- простая учетная ставка, используемая форфетором при учете векселей (48% годовых или 12% в квартал). После ряда преобразований получаем: A=P*[1+(n+1)/2*((i-q)-i*q*(n+2)/3)]=P*Z1 где Z1 - корректировочный множитель. Если Z1< 1, то предприятие будет нести потери. В этом случае нужно повысить величину долга Р в 1/Z1 раз, и просчитать суммы векселей для нового размера долга. А=485[1+(4+1)/2*(0, 1-0, 12)-0, 1*0, 12*(4+2)/3]=449, 11 тыс. руб. Рновая=485*1/0, 926=523, 76 тыс. руб. Согласно второго варианта сумма А на векселе определяется по формуле: A=E P/n*(1+t*i)*(1-t*q), t=1, 2,..., n После ряда преобразований получим следующее: A=P*[1+(n+1)/2*(i-q)-i*q*(2*n+1)/3)]=P*Z2 где Z2 - корректировочный множитель по второму варианту. А=485[1+(4+1)/2*(0, 1-0, 12)-0, 1*0, 12*(2*4+1)/3]=417, 1 тыс. руб. Рновая=485*1/0, 86=563, 95 тыс. руб. Поскольку Z2< Z1, то мы сделали более существенную корректировку цены, чем по первому варианту. Расчет новых процентов и сумм векселей в тыс. руб. представлен в таблице 3.8.

Таблица 3.8 - Расчет процентов за кредит и суммы векселей по кварталам форфетором

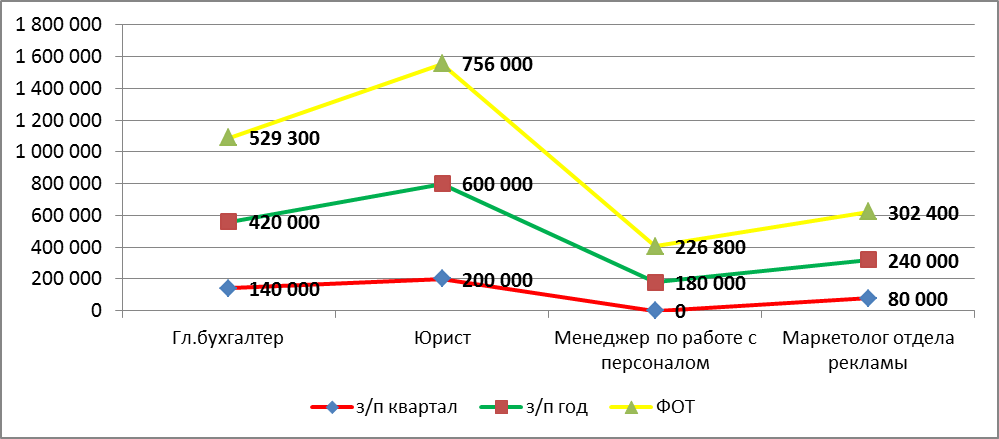

Для предприятия ЗАО «Ойкумена» не имеет значения, какой вариант начисления процентов использовать. Поэтому оно может предоставить ОАО «Таэр» выбор варианта, причем по второму должник заплатит на 50, 24 тыс. руб. больше, хотя выплата сумм по кварталам распределяется в порядке возрастания. Рассчитаем эффективность предложенных мероприятий. Предприятие, имея дебиторскую задолженность, несет потери. Мероприятие предполагает уменьшение дебиторской задолженности только за счет одного дебитора на 485 тыс. руб., что приведет к уменьшению периода оборачиваемости дебиторской задолженности и увеличению прибыли. В структуре кредиторской задолженности затраты на заработную плату всех работников предприятия составляют 37, 9%, налоги с фонда оплаты труда - 38%. Прибыль - 100% - 37, 9% *1, 38=47, 13% Не используя мероприятия по снижению дебиторской задолженности ЗАО «Ойкумена» не инвестирует дополнительную прибыль в оборот. Рассчитаем недополученную прибыль предприятия за счет просрочки платежа по долгу ОАО «Таэр» в 2010 году: 485 тыс. руб.*47, 13%=228, 58 тыс. руб. Следовательно, сделаем вывод, что, инвестируя 485 тыс. руб., можно получить прибыль в размере 228, 58 тыс. руб. Значит применение форфейтинговых операции только лишь в отношении одного клиента уже выгодно для предприятия. Финансовый отдел, таким образом, должен будет обратить внимание на урегулирование дебиторской задолженности. Эффект от предложенного мероприятия рассчитаем по следующей формуле: Э = ЭР – (С+ Ен*К) где Э – экономический эффект в год, тыс. руб., ЭР- экономический результат в год, тыс. руб. С – текущие затраты на содержание финансового отдела в год, тыс. руб. Ен – нормативный коэффициент экономической эффективности капитальных вложений, Ен=0, 1 [33] К- затраты на создание финансового отдела, тыс. руб. Э=228, 58-(36+0, 1*20)=190 тыс. руб. Таким образом, применение уже только одной операции покрывает расходы предприятия ЗАО «Ойкумена» на создание финансового отдела. Так же можно предложить ЗАО «Ойкумена» мероприятия по снижению затрат и повышению прибыли. 1. Мероприятие по снижению затрат на заработную плату персонала. Для повышения доходов предприятия ЗАО «Ойкумена» рационально рассмотреть возможность снижения себестоимости монтажных работ и продукции. Резервы снижения себестоимости представляют собой элементы затрат, за счет экономии которых могут быть снижены издержки производства. К основным источникам снижения себестоимости относятся: - снижение расхода сырья, материалов, топлива, энергии; - уменьшение размера амортизационных отчислений; - сокращение расхода заработной платы; - уменьшение административно-управленческих расходов. Наиболее привлекательным приемом их сокращения является экономия фонда оплаты труда, которой можно добиться двумя способами. Первый способ - это сокращение размеров заработной платы работникам, второй - сокращение численности персонала. Второй способ оказался наиболее предпочтителен для ЗАО «Ойкумена», т.к. позволяет сократить затраты без изменения размеров заработной платы остающихся работников. Сокращения персонала произошло примерно на 10 %, за счет объединения отделов ЗАО «Ойкумена». Принимается следующее решение, предприятие ЗАО «Ойкумена» передает определенные функции самостоятельному хозяйствующему субъекту (аутсорсер ООО «Амели»), специализирующемуся в соответствующей сфере профессиональной деятельности. Между организацией ЗАО «Ойкумена» и аутсорсинговой организацией ООО «Амели» заключается гражданско-правовой договор, предметом которого является предоставление услуги или выполнение работы. Передача части работ на аутсорсинг позволяет сократить издержки, так как зачастую услуги аутсорсера стоят намного дешевле, чем содержание собственного персонала. Рассмотрим, какую выгоду предприятие получит, воспользовавшись услугами ООО «Амели». Количество мощностей ЗАО «Ойкумена» требует консультативных услуг в области юриспруденции не чаще, чем 1-3 раза в месяц, следовательно, с экономической точки зрения выгоднее пользоваться услугой аутсорсинговой компании ООО «Амели». Однако существуют особенности. Известно, что система правового обеспечения предприятия может функционировать путем найма по трудовому договору юрисконсульта - это инсорсинг (используется «внутренний» источник), или путем заключения с юридической компанией (адвокатом, юристом-предпринимателем) гражданско-правового договора на оказание правовых услуг - это аутсорсинг (используется «внешний» источник). Практика показывает, что финансовая выгода от использования договоров аутсорсинга заключается: - в сокращении затрат на операции - 35 - 50%; - повышении прибыльности капитала - 6 - 10%; - ускорении роста доходов ЗАО «Ойкумена»; - получении возможности сосредоточиться на обслуживании клиентов, что приводит к росту их числа за счет хорошего сервиса. Проанализируем экономический эффект от сокращения персонала до проведения и после проведения мероприятий на 2011 год. Из таблицы 3.9. и рисунка 3.1. видно, что на предприятии был сокращен главный бухгалтер и юрист, также сокращение произошло в отделе кадров (сократили менеджера по отбору кадров), сократили маркетолога.

Таблица 3.9 - Сокращения персонала в ЗАО «Ойкумена» в 2012г, затраты до сокращения персонала

Рисунок 3.1. Затраты до сокращения персонала

Таблица 3.10 - Затраты на оплату труда сотрудников при аутсорсинге ООО «Амели» в 2012 году

Рисунок 3.2. Затраты на оплату труда сотрудников при аутсорсинге

Из таблицы 3.10. и рисунка 3.2. видно, сколько предприятия будет платить после проведение мероприятия в 2012 году (передача функций на аутсорсинг). Сводная таблица затрат по мероприятиям проекта представлена в таблице 3.11. Предприятию ЗАО «Ойкумена» выгоднее перевести компанию на аутсорсинг (услуги бухгалтера, услуги юриста), чем содержать сотрудников в собственном штате. Так как предприятия на содержание собственного юриста и главного бухгалтера тратит больше средств, чем на аутсорсинг. ЗАО «Ойкумена» прибегает к аутсорсингу (ООО «Амели») как к единственному пути снижения затрат, повышения эффективности и перераспределения ресурсов.

Таблица 3.11 - Сводная таблица затрат по мероприятиям проекта на 2012 г по передаче функций на аутсорсинг

Используя аутсорсинг, компания ЗАО «Ойкумена» освобождается от кадровых проблем и сокращает затраты на персонал. 2. Снижение затрат за счет приобретения автотранспорта в лизинг. На сегодняшний день существует три наиболее распространенных способа приобретения автотранспорта для нужд предприятия: Вариант 1. Прямая покупка; Вариант 2. Покупка в кредит; Вариант 3. Приобретение в лизинг. При этом, с каждым годом увеличивается количество компаний отдающих предпочтение именно лизингу. Представим преимущества лизинга перед прямой покупкой и покупкой в кредит для ЗАО «Ойкумена»: Предприятие планирует приобрести автомобиль для доставки, стоимостью 600 000 руб. Период финансирования и по кредиту и по лизингу равен 24 месяцам. Аванс составляет 30% от стоимости автомобиля. Рассчитаем финансовый результат деятельности ЗАО «Ойкумена» в течение 24 месяцев при прямой покупке автомобиля (таблица 3.12.). Таблица 3.12 - Финансовый результат при прямой покупке автомобиля

Балансовая стоимость = стоимость автомобиля - 18% (НДС) Амортизация - 3 группа амортизации (от 3 до 5 лет) с понижающим коэффициентом 0, 5, срок амортизации = 74 месяца Налог на имущество = 2, 2% от балансовой стоимости автомобиля Аванс = стоимости автомобиля Затраты на автомобиль = стоимость автомобиля + нало Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 2142; Нарушение авторского права страницы