|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ финансового состояния ЗАО «Ойкумена»

На основании отчетности представленной в приложении 1 и 2 проведем анализ финансового состояния ЗАО «Ойкумена». На основании данных таблице 2.1 и на рисунке 2.2. изучаются динамика состава и структуры имущества предприятия, в том числе изменение стоимости внеоборотных активов (по итоговым разделам баланса).

Таблица 2.1 - Состав и структура имущества предприятия

Рисунок 2.2. Динамика имущества предприятия

Из таблицы видно, что общая стоимость имущества увеличилась на 228 941 тыс. руб. или на 110, 57%, за счет увеличения оборотных активов на 150, 73% или на 525 987 тыс. руб. и увеличения внеоборотных активов на тыс. руб. или на 121, 52%. В структуре оборотные средства увеличились на 17, 39%, а внеоборотные соответственно уменьшились. Изменение структуры активов предприятия в пользу увеличения доли оборотных активов также может свидетельствовать о сворачиваемости производственной базы, об отвлечение части текущих активов на кредитование потребителей товаров, работ и услуг предприятия, прочих дебиторов. Оценка состава и структуры внеоборотных активов предприятия проводится в таблице 2.2. и рис. 2.3.

Таблица 2.2 - Состав и структура внеоборотных активов предприятия

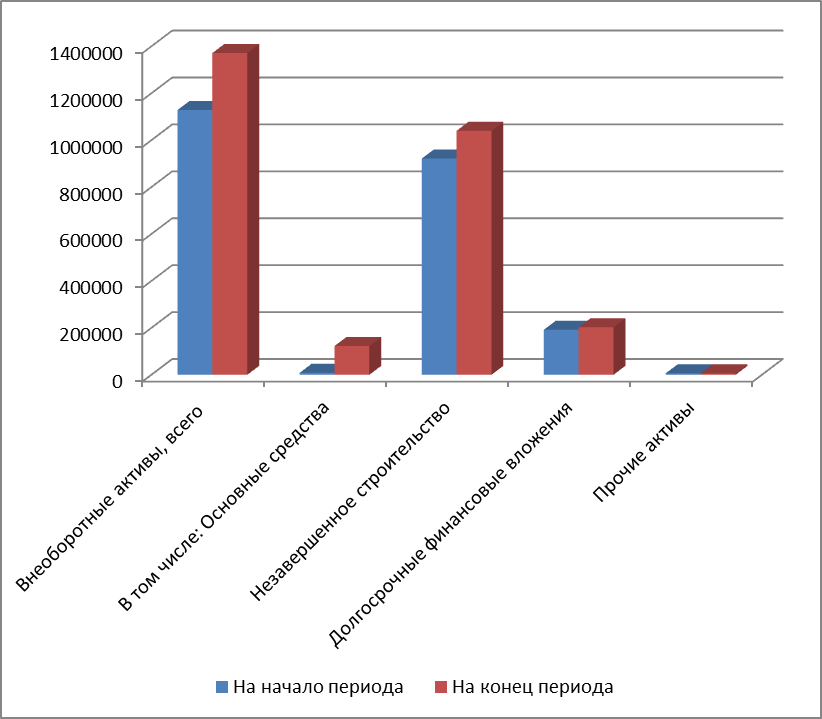

Рисунок 2.3. Динамика внеоборотных активов

Внеоборотные средства, как видно из таблицы увеличились за счет увеличения долгосрочных финансовых вложений на 11 178 тыс. руб., незавершенного строительства на 118 439 тыс. руб. и за счет значительного увеличения основных средства на 114 249 тыс. руб. Состав и структура оборотных активов предприятия представлена в таблице 2.3.

Таблица 2.3 - Состав и структура актива предприятия

Рисунок 2.3. Динамика оборотных активов

Оборотные активы увеличились на 525 987 тыс. руб., в основном за счет значительного увеличения дебиторской задолженности на 313 870 тыс. руб. или на 232, 99% и прочих оборотных активов – на 262 102 тыс. руб. или на 225, 89%, в то время как денежные средства и запасы снизились на 86, 68% и на 92, 29% или на 10 201 тыс. руб. и на 39 783 тыс. руб. соответственно В структуре дебиторская задолженность увеличила свою долю на 12, 42%, прочие оборотные активы на 10, 01%, за счет снижения удельного веса остальных статей оборотных активов. Оценка состава и структуры собственных и привлеченных средств, вложенных в имущество предприятия, дается на основании показателей таблице 2.4. и на рис. 2.5.

Таблица 2.4 - Оценка состава и структуры собственных и привлеченных средств

Источники средств предприятия увеличились на 768 941 тыс. руб. или на 135, 51%, в основном за счет привлечения долгосрочных заемных средств, которые увеличились на 998 685 тыс. руб. или на 178, 59%, при этом уменьшились суммы и остальных заемных средств: краткосрочные заемные средства уменьшились на 309 051 тыс. руб. или на 17, 82%, и кредиторская задолженность уменьшилась на 121 018 тыс. руб. или на 45, 50%.

Рисунок 2.5. Динамика собственных и привлеченных средств

Однако в структуре заемные средства понизились на 3, 24% за счет увеличения собственного капитала на 200 324 тыс. руб. или на 167, 56%. Оценка ликвидности предприятия производится по данным бухгалтерского баланса на основе характеристики ликвидности активов.

Таблица 2.5 - Расчет показателей ликвидности организации

Рисунок 2.6. Динамика показателей ликвидности

На конец года все коэффициенты имеют нормативные значения, и все повысились со значений ниже нормативных. Величина собственного оборотного капитала определяется как сумма собственного капитала и долгосрочных обязательств за вычетом внеоборотных активов (таблица 2.6)

Таблица 2.6 - Расчет суммы собственных оборотных средств

Собственный оборотный капитал увеличился на 956 055 тыс. руб. или на 317, 95%, в основном за счет значительного увеличения суммы долгосрочных обязательств на 998 685 тыс. руб. или на 178, 59%, а так же увеличения собственного капитала на 200 324 тыс. руб. или на 167, 56%. Для анализа ликвидности баланса составляется таблице 2.7.

Таблица 2.7 - Анализ ликвидности баланса

По итогам анализа можно сказать, что баланс предприятия не является абсолютно ликвидным, т.к. и на начало и на конец периода имеется платежный недостаток медленно реализуемых активов на 641 706 тыс. руб. и на 1 629 488 тыс. руб. соответственно и наиболее ликвидных и быстрореализуемых активов на начало периода на сумму 50 434 тыс. руб. и на 140 037 тыс. руб. соответственно. Коэффициенты, характеризующие финансовую устойчивость организации, обобщаются в табл. 2.8. и на рис. 2.7.

Таблица 2.8 - Оценка финансовой устойчивости

окончание таблицы 2.8

Рисунок 2.7. Динамика коэффициентов устойчивости

Оценка финансовой устойчивости показала, что из пяти показателей нормативным значениям соответствуют только один, но при этом все коэффициенты увеличились, кроме понизившегося на 0, 05 коэффициента автономии, что является отрицательным моментом. Деловая активность в контексте анализа финансово-хозяйственной деятельности понимается как текущая производственная и коммерческая деятельность организации. Деловая активность коммерческой организации проявляется в динамичности ее развития, эффективности использования экономического потенциала, расширения рынков сбыта своей продукции. Рассчитанные коэффициенты деловой активности представляются в таблице 2.9.

Таблица 2.9 - Значения коэффициентов деловой активности

Рисунок 2.8. Динамика коэффициентов деловой активности

По итогам таблицы и рисунка видно, что эффективность использования средств, вложенных в имущество организации, повысилась на 1, 76, так же как и скорость оборота всех оборотных средств организации на 0, 62 оборотов, и коэффициент оборачиваемости собственного капитала на 0, 36 пункта, Остальные показатели деловой активности имеют отрицательную динамику. Оценка и анализ изменения прибыли и источников ее формирования за отчетный и предыдущий периоды производятся в таблице 2.10.

Таблица 2.10 - Оценка и анализ изменения прибыли и источников ее формирования

Рисунок 2.9. Динамика прибыли и источников ее формирования

По итогам анализа изменения прибыли видно, что валовая прибыль увеличилась на 282, 90% или на 256 999 тыс. руб., за счет увеличения выручки на 333, 10% или на 1 232 851 тыс. руб., тогда как чистая прибыль снизилась на 54 329 тыс. руб. в основном за счет снижения показателя прочих доходов и расходов на 153 503 тыс. руб. Одним из главных итогов деятельности предприятия за отчетный период являются показатели рентабельности или финансовой доходности.

Таблица 2.11 - Показатели рентабельности организации

По итогам таблицы видно, что показатели экономической рентабельности и рентабельности собственного капитала имеют тенденцию к снижению, кроме рентабельности продаж от чистой прибыли и от прибыли от продаж, которая увеличилась на 4, 24% и 1, 44%.

Таблица 2.12 - Исходные данные для анализа рентабельности собственного капитала

По итогам проведенного анализа видно, что также все показатели имеют динамику к росту, кроме коэффициента финансовой зависимости, который снизился на 1, 11.

2.3. Анализ существующих российских методик определения банкротства предприятия

Прогнозирование банкротства за рубежом в основном базируется на факторных моделях. Наиболее известными многофакторными моделями прогнозирования несостоятельности и анализа банкротства организации являются: модель Альтмана; модель Таффлера; модель Лиса; пятифакторная модель Сайфуллина и Кадыкова; четырехфакторная модель Иркутской ГЭА. Рассмотрим некоторые из имеющихся методик более подробно.

Модель Таффлера Модель Таффлера (Z-score или T-score) называют тестом Таффлера (R.J. Taffler) или моделью банкротства Таффлера, впервые была опубликована в 1977 году британским ученым Ричардом Таффлером. Он разработал линейную регрессионную модель с четырьмя финансовыми коэффициентами для оценки финансового здоровья фирм Великобритании на основе исследования 46 компаний, которые потерпели крах и 46 финансово устойчивых компаний в период с 1969 по 1975 года. Модель Таффлера имеет следующий вид: T (Z-score)=0.53*X1+0.13*X2+0.18*X3+0.16*X4 Где:

LL (long-term liabilities) – долгосрочные обязательства, TA (total assets) – общая сумма активов.

TA (total assets)-общая сумма активов, TR (revenues from sales)– выручка от продаж [10]. Если показатель Z-score принимает значение больше 0.3, то предприятие имеет небольшой риск банкротства в течение года, если значение меньше 0.2, то у предприятия присутствует большой риск банкроства. Удельный вес финансовых показателей в модели Таффлера по степени влияния на результирующий показатель Z распределяется следующим образом: X1-53%, X2-13%, X3-18%, X4-16%. По проведенным тестам данная модель идентифицирует компанию банкрота с вероятностью 97% за год до банкротства, 70% за два года до банкротства, 61% за три года и 35% за четыре года. Ниже на рисунке 2.10 представлен любопытный Z-термометр Таффлера для Британских компаний. Все что находится в белой зоне (Solvent region) – финансово устойчивые и платежеспособные компании (BP, Marks& Spencer, Associated British Foods). В зоне риска (risk region) находятся компании, которые могут стать банкротами (British Energy, Marconi). Рядом с компанией указано время вычисления показателя z.

Рисунок 2.10. Z-термометр Таффлера для Британских компаний

Z-модель Альтмана Z-модель Альтмана (Z-счет Альтмана, Altman Z-Score) – это финансовая модель (формула), разработанная американским экономистом Эдвардом Альтманом, призванная дать прогноз вероятности банкротства предприятия. В основе формулы лежит комбинация 4-5 ключевых финансовых коэффициентов, характеризующих финансовое положение и результаты деятельности предприятия. Изначально формула была предложена Альтманом в 60-х годах прошлого века. Позже, автор предложил вариации данной формулы с учетом отраслевых особенностей организаций.

Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 1476; Нарушение авторского права страницы