|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Производственный и финансовый рычаг. Европейская и американская концепция

(по учебнику Романовского)

Капитал компании – общая стоимость средств в денежной, материальной и нематериальной форме, инвестированных в активы компании. Финансовая структура источников финансирования – соотношение между всеми частями пассива баланса. Структура капитала – соотношение всех форм собственных и заемных финансовых ресурсов, используемых предприятием в процессе своей хозяйственной деятельности дл финансирования активов. Оптимальная структура капитала – такое соотношение собств. и заемн. ср-в, при котором обеспечивается наиболее эффективная пропорциональность между коэффициентом финансовой рентабельности и коэф-м финансовой устойчивости предприятия, т.е. максимизируется его рыночная стоимость. Для кол-ного измерения структуры капитала используются разл. показатели, среди них финансовый левередж, рассчитываемый как соотношение ЗК к сумме СК и ЗК, опред. долю заемных долгосрочных ресурсов во всем используемом компанией капитале и влияет на изменение коэф-та рентаб-ти СК. Показатель, отражающий уровень дополн-но генерируемой прибыли на собственный капитал при различной доле использования заемных ср-в, наз. эффектом финансового левериджа. Он отражает рост доходов собственников за счет привлечения заемного капитала. Существует 2 модели: 1. Американский подход (акцентирует внимание на влиянии финансового рычага на прибыль компании). Уровень финн. Рычага - %ое изменение чистой прибыли на акцию (EPS)вызванное изменением операционной прибыли EBIT.Сила финансового левериджа равна:

Где D-заемный капитал, r- стоимость заемного капитала В американской концепции рассматривает ЭФЛ в виде приращения ЧП на 1 обыкновенную акцию на приращение дохода на привлеченный капитал. Показывает степень финансового риска, возникающего в связи с использованием ЗК, поэтому чем больше сила воздействия ФЛ, тем больше финансовый риск, связанный с данным предприятием. Если, например, эффект фин. Рычага равен 1, 09, то при 1%ом изменении операционной прибыли прибыль на акцию изменится на 1, 09%. 2. Европейская модель основана на анализе изменения рентабельности собственного капитла при привлечении заемных средств. Эффект финн рычага определяется как разница между рентабельностью собств капитала ROE и рентабельностью всего капитала, т.е. это дополнительная доходность для владельцев собственного капитала возникшая при привлечении заемного капитала с фиксированным %.

T – ставка налога на прибыль; R-рентабельность всего каптала (%); r - средний размер процентов по заемному капиталу (%). Если например такой эффект финн рычага равен 1, 36%, то наблюдается повышение рентабельности собственного капитла на 1, 36%при использовании исходной финансовой структурой по сравнению с безлевериджной, т.е. прирост чистой рентабельности собственного капита за счет привлечения единицы заемных средств. (1-Т) – налоговый корректор ФЛ, показывающий в какой степени проявляется ЭФЛ в связи с различным уровнем налогообложения прибыли. Воздействуя на отраслевую и региональную структуру производства, можно повысить воздействие налогового корректора ФЛ и его эффект, снизив средн.ставку налогообложения прибыли.

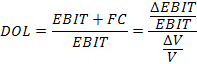

Можно производить балансовую и рыночную оценку стоимости СК и ЗК. Деятельность компании может финансироваться с применением разл. способов: 1. Безлевереджный предполагает, что компания финансируется только за счет собств. ср-в 2. Левереджный предполагает, что компания исп-ет заемные средства наряду с собств. Финансовый риск обуславливается структурой капитала, применяемого для финансирования операционной деятельности компании. Рост финансового риска связан с ростом левереджа. При прочих равных условиях высокий левередж приводит к более высокой отдаче в виде прибыли на акцию. Сила воздействия операционного рычага: если в общей сумме опреационных издержек предприятия большой удельный вес составляют постоянные затраты, то такое прелприятяие будет иметь высокий уровень производственного рычага.

V – выручка от продаж. ЕСЛИ DOL равен 1, 9, то при изменении выручки от продаж на 1% операционная прибыль изменится на 1, 9%. Эффект совокупного левериджа выражается в относительном изменении чистой прибыли на акцию на каждую единицу относительного изменения выручки.

Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 1025; Нарушение авторского права страницы

– дифференциал ФЛ, характ-щий разницу между КВРА и средним размером ПК. Главное условие, формирующее положительный ЭФЛ: чем выше положительное значение дифференциала ФЛ, тем выше при прочих равных условиях будет его эффект.

– дифференциал ФЛ, характ-щий разницу между КВРА и средним размером ПК. Главное условие, формирующее положительный ЭФЛ: чем выше положительное значение дифференциала ФЛ, тем выше при прочих равных условиях будет его эффект. – коэф-т ФЛ, характ-щий сумму ЗК, используемого предприятием в расчете на единицу СК. Мультиплицирует положит. или отрицат. эффект, получаемый за счет собственного значения его дифференциала. При неизменном диф-ле явл. главным генератором как возрастания суммы и уровня прибыли на СК, так и фин.рика потери этой прибыли.

– коэф-т ФЛ, характ-щий сумму ЗК, используемого предприятием в расчете на единицу СК. Мультиплицирует положит. или отрицат. эффект, получаемый за счет собственного значения его дифференциала. При неизменном диф-ле явл. главным генератором как возрастания суммы и уровня прибыли на СК, так и фин.рика потери этой прибыли.