|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Источники финансирования инвестиций на предприятиях.

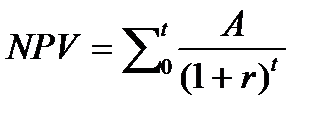

В соответствии с действующим законодательством в России основными источниками финансирования являются: 1) собственные финансовые ресурсы и внутрихозяйственные резервы инвесторов (чистая прибыль, амортизационные отчисления); 2) заемные средства инвесторов (банковских кредитов, облигационных займов и др.); 3) привлеченные финансовые средства инвесторов (средства, полученные от эмиссии акций, паевых и иных взносов ЮЛ и ФЛ в УК); 4) денежные средства, централизуемые добровольными союзами (объединениями) предприятий и финансово-промышленными группами, а также мобилизуемые инвесторами для долевого участия в строительстве объектов; 5) средства федерального бюджета, предоставляемые на безвозмездной и возмездной основе; средства бюджетов субъектов РФ; 6) средства внебюджетных фондов (например, дорожного фонда); 7) средства, предоставляемые иностранными инвесторами в форме кредитов, займов и т.д. В составе собственных источников ведущее место занимают прибыль и амортизационные отчисления. После уплаты налогов и других платежей из прибыли в бюджет у предприятий остается ЧП. Часть ее предприятие вправе направить на капитальные вложения производственного и непроизводственного назначения. Эта часть прибыли может использоваться на инвестиции в составе фонда накопления или другого аналогичного фонда, создаваемого на предприятиях. Второй крупный и наиболее стабильный источник финансирования инвестиций в ОС предприятий – амортизационные отчисления (как составная часть фонда возмещения). В отличие от прибыли данный источник не зависит от финансовых результатов деятельности предприятия. Амортизационные отчисления призваны обеспечивать не только простое, но и расширенное воспроизводство основного капитала (простое воспроизводство – повторение процесса производства в неизменных масштабах, расширенное – возобновление воспроизводства во все увеличивающихся масштабах). Для более эффективного использования а/о в качестве инвестиционного ресурса предприятия проводят амортизационную политику, которая включает: 1) применение линейного и нелинейных способов начисления амортизации ОС и НМА; 2) определение приоритетных направлений использования а/о; 3) учет а/о при оценке эффективности инвестиционных проектов в составе чистых денежных поступлений, генерируемых проектом. Предприятие вправе использовать амортизационные отчисления на: · приобретение новых машин и оборудования вместо выбывших (первоначальная стоимость меньше 40 тыс. руб. в МПЗ); · осуществление НИОКР; · механизацию и автоматизацию производственных процессов; · модернизацию и обновление выпускаемой продукции для повышения уровня ее конкурентоспособности; · техническое перевооружение, реконструкцию и расширение действующего производства, а также на новое строительство. В н.в. в области амортизационной политики права предприятий существенно расширены. Предприятие самостоятельно при утверждении УП и на период всего срока амортизации выбирает 1 из 4 способов начисления амортизационных отчислений, определенных Положением по БУ и Учету ОС (ПБУ6/01): 1) линейный способ: А/о= Первоначальная стоимость × Норма амортизации(100%/Срок полезного использования). 2) способ уменьшаемого остатка: А/о= Остаточная стоимость(на начало года)× Норма амортизации. 3) способ списания стоимости ОС по сумме чисел лет их полезного использования: А/о= Первоначальная стоимость × Число лет до конца СПИ/Сумма чисел лет СПИ. Последние два способа являются способами ускоренной амортизации, которые позволяют в первые 3 года списать две-трети амортизации. 4) способ списания стоимости пропорционально объему произведенной продукции (работ): А/о= Фактический объем продукции в отчетном периоде × ПС/Предполагаемый объем продукции за весь СПИ. Сумма амортизации за месяц = 1/12 суммы амортизации за год. Определение СПИ объекта производится исходя из: ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью, ожидаемого физического износа объекта, зависящего от режима эксплуатации, системы проведения ремонта и т.д., нормативно-правовых и др. ограничений использования объекта (напр. срок аренды). Ежемесячная сумма амортизации НМА в соответствии с ПБУ 14/2000 определяется одним из следующих способов: 1) линейный способ; 2) способ уменьшаемого остатка; 3) способ списания стоимости пропорционально объему продукции (работ). Согласно 25 главе НК (ст. 256) амортизируемое имущество – имущество со СПИ более 12 месяцев и первонач. стоимостью более 40000 руб. - объединено в 10 амортизационных групп в зависимости от СПИ. 25 гл. НК предусматривает 2 метода начисления амортизации – линейный и нелинейный. А/о, с одной стороны, являются элементом текущих издержек и участвуют в формировании прибыли, а с другой – выступают налоговыми вычетами, позволяющими исключить из налогооблагаемой базы определенную часть доходов предприятия. Если рассматривать амортизационные отчисления как элемент дохода предприятия, то их экономическую оценку целесообразно осуществлять по чистому дисконтированному доходу (NPV), который за весь амортизационный срок службы объекта устанавливают по формуле: где: А - годовая сумма а/о, в руб; t – СПИ, число лет; r - норма дисконта, уровень которой можно принять исходя из депозитной процентной ставки банке, доли ед. Планирование потребности в оборотном капитале. Финансовый цикл организации.

Оборотный капитал – это актив предприятия, возобновляемый с определенной регулярностью для обеспечения текущей деят-ти, вложения в которые как минимум однократно оборачиваются в течение года или одного производственного цикла, если последний превышает 12 месяцев. Оборотные средства и политика в отношении управления этими активами важны прежде всего с позиции обеспечения непрерывности и эффективности текущей деят-ти предприятия. Принято выделять след компоненты: Производственные запасы (сырье, материалы, незавершенное производство и готовую продукцию), дебиторская задолженность, денежные средства и краткосрочные финансовые вложения. Норматив оборотных средств – абсолютная величина, характеризующая плановую потребность в оборотных средствах в денежном выражении. Т.о., через норматив находится необходимый объем оборотного капитала, авансируемого в соответствующие оборотные активы. Существуют след.методы планирования (нормирования) собственных оборотных средств: 1. Аналитический – все оборотные средства объединяют в 2 группы: зависящие и непосредственно не зависящие от роста объема производства. К 1 группе относятся: сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо, тара, незавершенное производство, гот. продукция. По этой группе норматив на плановый год определяют на основе норматива текущего года, с учетом планируемого роста выпуска продукции и ускорения оборачиваемости оборотных средств. Норматив на план.год = Норматив тек.года х темп роста товарной продукции – ускорение оборачиваемости оборотных средств. Ко второй группе относятся: расходы буд. периодов, прочие запасы. Для определения норматива анализируют сложившееся за ряд лет соотношение между ростом этих запасов и увеличением выпуска товарной продукции. На основе выявленной закономерности опр-ют расчетное значение норматива, которое уменьшают на размер предполагаемого ускорения оборачиваемости запасов. 2. Коэффициентный метод предполагает корректировку запасов из-за изменения условий снабжения, объемов производства и реализации. Например, берется динамический ряд ср остатков оборотных активов за год, их относим к объему продаж базисного года, получаем определенную величину, кот. означает, что на каждый рубль реализации нужно такое кол-во оборотных активов. Затем берем объем продаж в планируемом году и умножаем на это значение коэффициента. При применении данного метода все запасы и затраты предприятия подразделяются: зависимые от приращения объемов производства, независимые от роста объема производства. 3. Метод прямого счета - позволяет с достаточной точностью рассчитать норматив, отражающий особенности работы каждого хозяйствующего субъекта. При использовании этого метода предварительно определяют норматив по каждому элементу, а затем путем их суммирования рассчитывают совокупную потребность в оборотных средствах. Метод прямого счета является наиболее точным, обоснованным, но вместе с тем, трудоемким. Он основан на определении научно обоснованных норм по видам продукции. Классифицируется по отдельным элементам оборотных средств и нормативов, т.е. стоимостного выражения запаса, который рассчитывается по каждому элементу (частные нормативы) и в целом по нормируемым оборотным активам. Частный норматив по отдельному элементу собственных оборотных средств рассчитывается по формуле: Нэл.обор.ср=О*N, где О – однодневный расход или выпуск по данной статье оборотных средств(с учетом кол-ва календарных дней в плановой периоде – 360, 90, 30). N – норма запаса в днях Норма запаса оборотных ср-в= время нахожд. В пути (транспортный запас) +время на приемку +технологический запас (на подготовку к пр-ву)+ время на складе в виде текущего запаса+ страховой запас (для обеспечения непрерывности в пр-ве). Норму по страховому запасу обычно устанавливают 50% от нормы текущего запаса (зависит от условий пр-ва, мб и больше 50%, если есть риск перебоев в пр-ве) Текущий запас оборотных средств = количество поставок * интервал общих поставок\ количество интервалов. В кач-ве текущ. Запаса обычно принимают 50% продолжительности среднего интервала между поставками.

Норматив производственных запасов = норма производственных запасов в днях*однодневный расход производственных запасов Норматив НП = однодневные затраты на производство валовой продукции*длительность производственного цикла*коэффмциент нарастания затрат Норматив оборотных средств на ГП= норма оборотных средств на готовую продукцию*однодневный выпуск товарной продукции 4-го квартала пр производственной себестоимости. Потребность в оборотных средства, авансируемых в ДЗ = стоимость продукции в отпускных ценах, по которой предполагается выдавать покупателям коммерческий кредит или предоставлять авансы/длительность расчетного периода (30, 90, 360 дней) * средний срок кредитования. Управление оборотными активами предприятия связано с конкретными особенностями формирования его операционного цикла. Операционный цикл – это период полного оборота всей суммы оборотных активов, в процессе которого происходит смена отдельных их видов: денежные активы используются для приобретения сырья и материалов, входящих в запас матераильных оборотных активов, которые в результате непосредственной производственной дея-ти превращаются в запасы готовой продукции, они реализуются потребителям и до наступления их оплаты преобразуются в текущую ДЗ, затем оплаченная ДЗ снова превращается в денежные активы. Финансовый цикл, или цикл обращения денежной наличности, представляет собой время, в течение которого денежные средства отвлечены из оборота. Он равен сумме времени обращения запасов и затрат и времени обращения дебиторской задолженности. Поскольку предприятие оплачивает счета с временной задержкой, финансовый цикл уменьшается на время обращения кредиторской задолженности. Финансовый цикл = Операционный цикл - Период оборота кредиторской задолженности Операционный цикл характеризует период оборота общей суммы оборотных активов или общее время, в течение которого финансовые ресурсы находятся в запасах и дебиторской задолженности. Длительность операционного цикла можно выразить суммой длительности производственного цикла и периода оборота дебиторской задолженности. Коэффициент оборачиваемости дебиторской задолженности вычисляется как отношение выручки от реализации к средней за период величине дебиторской задолженности. Чем меньше финансовый цикл, тем эффективнее работает коммерческая организация. Отрицательное значение финансового цикла свидетельствует о том, что организация «живет в долг» и существует острая нехватка денежных средств, которая связана с низкой оборачиваемостью дебиторской задолженности.

Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 673; Нарушение авторского права страницы

;

;