|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Элементы финансовой математики

Наращение и дисконтирование

Финансовая математика основана на принципе разной ценности одной и той же суммы денег в зависимости от фактора времени[2]. Два основных процесса финансовой математики это наращение и дисконтирование. Наращение – это определение будущей стоимости по сегодняшней. Дисконтирование – это определение сегодняшней стоимости по будущей. Наращение по формуле простых процентов (процент начисляется только на первоначальную сумму):

где FV – будущее значение (future value) PV – настоящее или сегодняшнее значение (present value); n - число периодов начисления процентов; r – процентная ставка.

Например, 1000$ через 3 года при процентной ставке 10% при наращении по формуле простых процентов дадут:

FV = PV (1 + n ∙ r) = 1000 (1+3 ∙ 0.1) = 1300

На рисунке 8 показан график роста стоимости от времени при наращении по формуле простых процентов. На практике применяют метод точных процентов (год считается равным 355 дням) или метод приближенных процентов (год равен 360 дням). Найдем, например, будущую стоимость по формуле приближенных процентов, при условиях (PV=1000, r=10%) на срок 30 дней:

FV = PV (1 + n ∙ r) = 1000 (1+3 ∙

Рисунок 16 – Наращение по формуле простых процентов

Формула простых процентов используется достаточно редко в основном для расчетов в небольшом промежутке времени (до одного периода начисления процентов). Из формулы (1) легко получить формулу для дисконтирования:

Найдем стоимость облигации номиналом 1000$, со сроком платежа через год. Определим сегодняшнюю стоимость облигации, то есть сумму, за которую ее можно продать сегодня. В качестве процентной ставки возьмем 10%. Обратим внимание – эта ставка не имеет отношения к самой облигации, это просто стоимость альтернативных вложений денег, например, ставка банка. Итак:

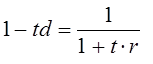

Иногда процентной ставки используют учетную ставку, что облегчает расчеты. Учетная ставка берется не от настоящей, а от будущей стоимости. Учетная ставка показывает уменьшение суммы за период. Формула дисконтирования по учетной ставке:

где d – учетная ставка.

Номинал векселя 1000$, срок платежа наступает через год, учетная ставка 10%. Сегодняшняя стоимость векселя: PV = FV (1 - d ∙ t)= 1000 ∙ (1 - 0.1 ∙ 1)=900 Учетная и процентная ставки сводятся друг к другу. Из формул (2) и (3) следует соотношение:

Наращение по формуле сложных процентов (процент на процент):

Смысл сложных процентов в том, что после каждого периода начисления процентов сумма соответствующая этим процентам добавляется к основной сумме и в дальнейшем также участвует в начислении. Рассмотрим пример. Пусть PV=1000$, r=10%, n=3. По формуле (5) получим:

FV = PV (1 + r) n = 1000 (1 + 0.1) 3=1331.

Мы видим, что это больше результата полученного в первом примере. Вообще, при сроке до одного периода начисления процентов наращение по формуле простых процентов происходит быстрее. При сроке равном одному периоду начисления обе формулы дают одинаковый результат. Далее наращение по формуле сложных процентов идет значительно быстрее. Все это проиллюстрировано на рисунке 17. Прямая линия – сумма, рассчитанная по простым процентам, кривая – по сложным.

Рисунок 17 – Будущая стоимость в зависимости от времени

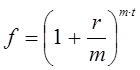

При использовании формулы сложных процентов приобретает значение и период начисления процентов. Чем меньше этот период, тем быстрее начисленная сумма присоединиться к основной. Часто используется годовая процентная ставка, при этом период начисления не всегда равен одному году. В таких случаях используется формула:

где n – число лет; r – годовая процентная ставка; m – число периодов начисление в год.

Рассмотрим последний пример при условии, что начисление происходит раз в квартал (m=4):

Получилась большая сумма. При месячном начислении процентов:

Для сравнения различных схем начисления процентов можно использовать эффективную процентную ставку – реально действующую годовую ставку сложных процентов. Эффективная ставка показывает ставку сложных процентов, которая соответствует росту суммы с PV до FV за n – периодов:

откуда

Рассмотрим пример. Магазин предоставляет потребительский кредит на товар ценой 1000$ на срок 1 год под 10% годовых. Проценты должны быть уплачены немедленно при покупке товара, сумма в 1000 – через год. Найдем эффективную ставку. Здесь реально выдается кредит в размере PV=900$, при этом должна быть возвращена сумма FV=1000$. По формуле (7) получим:

Дисконтирование по формуле сложных процентов:

Облигация номиналом 1000$ при наступлении платежа через 3 года при годовой ставке 10% буду стоить сегодня:

Дисконтирование можно понимать более широко – это приведение платежей к одному моменту времени. Это соответствует термину математического дисконтирования - сравнение денежных сумм в разные моменты времени. Сравним две облигации. Первая имеет номинал 3000$ и срок платежа 4 года, вторая 5000; и срок – 10 лет. В качестве процентной ставки возьмем 10%. Приведем обе этих суммы к сегодняшнему моменту времени:

Мы видим, что первая облигация стоит дороже.

Иногда в экономико-математических моделях используют непрерывное дисконтирование. Если при годовой ставке r поводить начисления сложных процентов m раз в год, то коэффициент наращения в соответствии с формулой (6) составит:

Будем увеличивать число платежей в год m. Переходя к пределу при m → ∞ получим:

Таким образом, формула непрерывного дисконтирования имеет вид:

В условиях инфляции процентную ставку необходимо скорректировать. Формула наращения со сложными процентами с учетом инфляции:

где i – индекс инфляции. Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 846; Нарушение авторского права страницы

) = 1008.33

) = 1008.33

,

,

,

,