|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Макроэкономические динамические моделиСтр 1 из 11Следующая ⇒

Щербаков С.М. Математическая экономика

Учебное пособие

Ростов-на-Дону УДК 330.4 (075) Щ 61

Щербаков С.М. Математическая экономика: Учебное пособие /РГЭУ «РИНХ». – Ростов н/Д., 2004. В учебном пособии излагаются основы математической экономики в объеме, необходимом выпускникам-экономистам специальности «Прикладная информатика в экономике». Изложение теоретического материала сопровождается примерами. Приведены указания по решению задач с помощью программных средств – MS Excel и MathCAD. Предназначено для студентов очной, заочной и заочно-дистанционной форм обучения.

Рецензенты: Е.Н. Ефимов, Н.Г. Савельева

Утверждено в качестве учебного пособия редакционно-издательским советом РГЭУ «РИНХ»

СОДЕРЖАНИЕ Введение.............................................................................................................. 5 1 Макроэкономические динамические модели.................................................. 8 1.1 Однопродуктовая динамическая макроэкономическая модель............... 8 1.2 Упрощения однопродуктовой динамической макроэкономической модели 9 1.3 Двухпродуктовая динамическая макроэкономическая модель Леонтьева 11 1.4 Однопродуктовая оптимизационная динамическая макроэкономическая модель 13 2 Межотраслевой баланс.................................................................................. 14 2.1 Структура межотраслевого баланса....................................................... 14 2.2 Математическая модель межотраслевого баланса.................................. 16 2.3 Баланс труда и основных фондов............................................................ 19 3 Модель оптимальных управляемых процессов............................................ 21 3.1 Постановка задачи оптимального управления....................................... 21 3.2 Примеры моделей управляемых процессов............................................ 24 3.3 Исследование устойчивости моделей управляемых экономических процессов 28 4 Производственные функции.......................................................................... 31 4.1 Понятие производственной функции....................................................... 31 4.2 Свойства и характеристики производственной функции...................... 33 4.3 Производственная функция Кобба-Дугласа........................................... 35 5 Сетевое планирование и управление............................................................. 38 6 Элементы финансовой математики................................................................ 44 6.1 Наращение и дисконтирование................................................................ 44 6.2 Оценка эффективности инвестиционных проектов................................. 49 7 Использование системы MathCAD................................................................ 55 7.1 Возможности системы MathCAD............................................................. 55 7.2 Решение уравнений................................................................................... 62 7.3 Решение задач оптимизации.................................................................... 64 7.4 Решение задач высшей математики в среде MathCAD........................... 66 Рекомендуемая литература по дисциплине..................................................... 69 Указания по выполнению лабораторных работ.............................................. 70 Лабораторная работа №1 - Решение задач линейного программирования в MS Excel 70 Лабораторная работа №2 – Работа в среде MathCAD................................ 73 Лабораторная работа №3 - Решения задачи оптимального выпуска продукции 74 Лабораторная работа №4 – Решение задач межотраслевого баланса в среде MathCAD......................................................................................................................... 77 Лабораторная работа №5 – Расчет параметров производственной функции Кобба-Дугласа............................................................................................................ 79 Лабораторная работа №6 - Расчет показателей эффективности инвестиционного проекта............................................................................................................ 85 Лабораторная работа №7 – Построение траектории управляемого процесса 89 Лабораторная работа №8 – Расчет параметров сетевого графика.............. 91

Одним из методов изучения экономики является построение математических моделей, отражающих внутренние закономерности процессов или явлений, происходящих в экономической системе. Математическая экономика является мощным инструментом, который позволяет, во-первых, принимать обоснованные управленческие решения в конкретных ситуациях, во-вторых, получать теоретические знания об экономической системе. Рассмотрим базовые понятия дисциплины - понятие системы и модели. Система - это совокупность элементов и связей между ними. Примерами систем могут служить: человек, предприятие, система кровообращения человеческого организма, ЭВМ, экономика региона и т.д. Большинство систем предполагает наличие определенных целей их функционирования. Эта цель может быть заданной как извне, так и изнутри системы. Социально-экономические системы рассматриваются как сложные системы, то есть системы, обладающие рядом свойств: - большое число элементов и подсистем, входящих в систему; - сложный характер связей между элементами; - сложная структура, возможность различных вариантов декомпозиции системы; - взаимодействие с внешней средой, воздействие случайных факторов; -наличие управления; -отсутствие однозначного критерия деятельности системы; и т.д.

Любую систему нельзя изучить, рассматривая только ее отдельные элементы. Основным инструментом исследования сложных, в том числе, экономических систем является моделирование. Модель - это совокупность знаний об объекте, представленная в той или иной форме[1], материальной или абстрактной. Например, глобус можно считать моделью Земли. При моделировании изучаемый объект замещается каким-либо другим объектом. Эксперимент проводится не над исходным объектом, а над моделью. Проводя эксперименты с моделями можно получать знания и об исходной системе. Моделирование применяют, если непосредственное изучение объекта невозможно, связано с большими затратами или ведет к уничтожению объекта. Модели можно разделить на материальные и абстрактные. Глобус, макет – это примеры материальных моделей. Среди абстрактных моделей особое место занимают математические модели, которые описывают известные законы в виде математических отношений. Модели можно разделить на стохастические и детерминированные. Последние однозначно описывают состояние системы при заданных условиях в любой момент времени. Например, уравнение В дальнейшем будем рассматривать именно детерминированные модели, хотя применение таких моделей к экономике является значительным упрощением. Модели также разделяются на динамические и статические. В статических моделях система отображается в неподвижности в один момент времени. В динамических моделях системы исследуются в своем развитии на протяжении времени. Динамические модели могут быть многошаговыми (дискретными) или непрерывными. Первые рассматривают состояния системы в отдельные моменты времени, например, день, квартал, год, а вторые - на всем промежутке моделирования. Обычно дискретная модель выражается системой рекуррентных уравнений, а непрерывная – системой дифференциальных уравнений. Рассмотрим пример. Ежегодно в регионе прокладывается 50 км. коммуникационных линий. Будем фиксировать длину линий каждый год, как это показано на рисунке 1.

Рисунок 1 – График объема производства

На исходе первого года сеть будет иметь общую длину 50 км, на исходе второго - 100 км. и т.д. Это можно записать так:

Так задается математическая модель в дискретном варианте. Эту модель можно переписать и так:

Рассмотрим теперь непрерывный вариант модели. Будем отслеживать суммарную длину сети на всем промежутке времени проведения работ. На рисунке 2 приведен соответствующий график.

Рисунок 2 – График объема производства в непрерывном варианте

Для того чтобы получить модель, будем уменьшать шаг процесса: от часов перейдем к кварталам

Таким образом, мы получили модель для непрерывного случая, выраженную дифференциальным уравнением. Решив это уравнение можно определить состояние системы в любой момент времени, если известно начальное состояние системы.

Межотраслевой баланс

Баланс труда

Для составления баланса труда введем коэффициенты трудоемкости для каждой отрасли:

где b L X Коэффициенты b

Нормы трудоемкости для планового баланса можно найти по отчетным нормам в соответствии с прогнозом. Предположим, что трудоемкость ежегодно снижается на w%. Тогда плановую трудоемкость можно найти из отчетной по формуле сложного процента:

где t - срок планирования в годах. Баланс труда на плановый период примет вид:

Сравнивая полученное значение с демографическим прогнозом L*, оценивают обеспеченность плана трудовыми ресурсами. Если окажется, что Lп> L*, то запланированный вектор валового продукта Рассчитывают также коэффициенты полных затрат труда, то есть затраты труда на единицу конечной продукции. Вектор коэффициентов полных затрат труда находят как произведение вектора коэффициентов трудоемкости на матрицу коэффициентов полных затрат:

или

Аналогичным образом проверяется обеспеченность плана основными производственными фондами. Примеры моделей управляемых процессов

Рассмотрим пример задачи оптимального управления. Модель Леонтьева задается выражением:

Рассмотрим эту модель на некотором промежутке времени

Необходимо также учесть начальное состояние системы и ограничения на минимальную и максимальную величину потребления. Кроме того, из экономического смысла модели вытекает требование неотрицательности переменных.

В качестве критерия развития экономики возьмем суммарное дисконтированное потребление на всем периоде планирования и экономический потенциал на конец этого периода. Функционал

Здесь Рассмотрим теперь задачу построения траектории процесса по заданному управлению. Пусть на промежутке

Начальные условия:

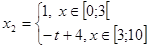

При этом управление задано кусочно-непрерывной функцией:

По заданным управлению и начальному состоянию требуется построить траекторию управляемой системы на участке Очевидно, что имеется два участка [0; 3[ и [3; 10] на которых u(t) непрерывна. Для участке

Решаем второе уравнение методом прямого интегрирования:

где C2 - произвольная постоянная. Подставим теперь выражение для x2 в первое уравнение и найдем x1:

Получено общее решение системы дифференциальных уравнений. Для того, чтобы найти частное решение, подставим в общее решение начальные условия

Таким образом, частное решение системы с учетом начальных значений примет вид:

В точке t=3 состояние системы будет описано двумя числами: x1(3)=12, x2(3)=1. Рассмотрим теперь участок траектории

Также решив второе уравнение и подставив результат в первое, получим общее решение системы:

Итак, общее решение:

К моменту времени t=3 система окажется в точке x1(3)=10, x2(3)=3. Начало второго участка совпадает с концом первого. Подставив эти значения получим частное решение:

Частное решение:

Таким образом, окончательно искомая траектория будет иметь вид:

На рисунке 5 показана построенная траектория.

Рисунок 5 – Траектория управляемого процесса Производственные функции Наращение и дисконтирование

Финансовая математика основана на принципе разной ценности одной и той же суммы денег в зависимости от фактора времени[2]. Два основных процесса финансовой математики это наращение и дисконтирование. Наращение – это определение будущей стоимости по сегодняшней. Дисконтирование – это определение сегодняшней стоимости по будущей. Наращение по формуле простых процентов (процент начисляется только на первоначальную сумму):

где FV – будущее значение (future value) PV – настоящее или сегодняшнее значение (present value); n - число периодов начисления процентов; r – процентная ставка.

Например, 1000$ через 3 года при процентной ставке 10% при наращении по формуле простых процентов дадут:

FV = PV (1 + n ∙ r) = 1000 (1+3 ∙ 0.1) = 1300

На рисунке 8 показан график роста стоимости от времени при наращении по формуле простых процентов. На практике применяют метод точных процентов (год считается равным 355 дням) или метод приближенных процентов (год равен 360 дням). Найдем, например, будущую стоимость по формуле приближенных процентов, при условиях (PV=1000, r=10%) на срок 30 дней:

FV = PV (1 + n ∙ r) = 1000 (1+3 ∙

Рисунок 16 – Наращение по формуле простых процентов

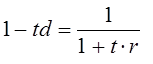

Формула простых процентов используется достаточно редко в основном для расчетов в небольшом промежутке времени (до одного периода начисления процентов). Из формулы (1) легко получить формулу для дисконтирования:

Найдем стоимость облигации номиналом 1000$, со сроком платежа через год. Определим сегодняшнюю стоимость облигации, то есть сумму, за которую ее можно продать сегодня. В качестве процентной ставки возьмем 10%. Обратим внимание – эта ставка не имеет отношения к самой облигации, это просто стоимость альтернативных вложений денег, например, ставка банка. Итак:

Иногда процентной ставки используют учетную ставку, что облегчает расчеты. Учетная ставка берется не от настоящей, а от будущей стоимости. Учетная ставка показывает уменьшение суммы за период. Формула дисконтирования по учетной ставке:

где d – учетная ставка.

Номинал векселя 1000$, срок платежа наступает через год, учетная ставка 10%. Сегодняшняя стоимость векселя: PV = FV (1 - d ∙ t)= 1000 ∙ (1 - 0.1 ∙ 1)=900 Учетная и процентная ставки сводятся друг к другу. Из формул (2) и (3) следует соотношение:

Наращение по формуле сложных процентов (процент на процент):

Смысл сложных процентов в том, что после каждого периода начисления процентов сумма соответствующая этим процентам добавляется к основной сумме и в дальнейшем также участвует в начислении. Рассмотрим пример. Пусть PV=1000$, r=10%, n=3. По формуле (5) получим:

FV = PV (1 + r) n = 1000 (1 + 0.1) 3=1331.

Мы видим, что это больше результата полученного в первом примере. Вообще, при сроке до одного периода начисления процентов наращение по формуле простых процентов происходит быстрее. При сроке равном одному периоду начисления обе формулы дают одинаковый результат. Далее наращение по формуле сложных процентов идет значительно быстрее. Все это проиллюстрировано на рисунке 17. Прямая линия – сумма, рассчитанная по простым процентам, кривая – по сложным.

Рисунок 17 – Будущая стоимость в зависимости от времени

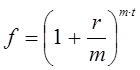

При использовании формулы сложных процентов приобретает значение и период начисления процентов. Чем меньше этот период, тем быстрее начисленная сумма присоединиться к основной. Часто используется годовая процентная ставка, при этом период начисления не всегда равен одному году. В таких случаях используется формула:

где n – число лет; r – годовая процентная ставка; m – число периодов начисление в год.

Рассмотрим последний пример при условии, что начисление происходит раз в квартал (m=4):

Получилась большая сумма. При месячном начислении процентов:

Для сравнения различных схем начисления процентов можно использовать эффективную процентную ставку – реально действующую годовую ставку сложных процентов. Эффективная ставка показывает ставку сложных процентов, которая соответствует росту суммы с PV до FV за n – периодов:

откуда

Рассмотрим пример. Магазин предоставляет потребительский кредит на товар ценой 1000$ на срок 1 год под 10% годовых. Проценты должны быть уплачены немедленно при покупке товара, сумма в 1000 – через год. Найдем эффективную ставку. Здесь реально выдается кредит в размере PV=900$, при этом должна быть возвращена сумма FV=1000$. По формуле (7) получим:

Дисконтирование по формуле сложных процентов:

Облигация номиналом 1000$ при наступлении платежа через 3 года при годовой ставке 10% буду стоить сегодня:

Дисконтирование можно понимать более широко – это приведение платежей к одному моменту времени. Это соответствует термину математического дисконтирования - сравнение денежных сумм в разные моменты времени. Сравним две облигации. Первая имеет номинал 3000$ и срок платежа 4 года, вторая 5000; и срок – 10 лет. В качестве процентной ставки возьмем 10%. Приведем обе этих суммы к сегодняшнему моменту времени:

Мы видим, что первая облигация стоит дороже.

Иногда в экономико-математических моделях используют непрерывное дисконтирование. Если при годовой ставке r поводить начисления сложных процентов m раз в год, то коэффициент наращения в соответствии с формулой (6) составит:

Будем увеличивать число платежей в год m. Переходя к пределу при m → ∞ получим:

Таким образом, формула непрерывного дисконтирования имеет вид:

В условиях инфляции процентную ставку необходимо скорректировать. Формула наращения со сложными процентами с учетом инфляции:

где i – индекс инфляции. Возможности системы MathCAD

Пакет математических расчетов MathCAD – это мощный и, в то же время, простой инструмент, который можно использовать для проведения экономико-математических расчетов. Возможности пакета: - решение уравнений; - построение двух- и трехмерных графиков; - работа с матрицами; - решение задач оптимизации; - дифференциальное и интегральное исчисление; - решение дифференциальных уравнений; - подсистема символических вычислений; - подсистема программирования. Основное достоинство системы MathCAD, ее отличие от остальных подобных систем – использование интуитивно-понятного интерфейса. Все вычисления проводятся в том виде, как если бы они проводились на бумаге. Работа с MathCAD напоминает работу с редактором формул MS Word, но при этом система «понимает» эти формулы. Работа с MathCAD ведется на рабочем листе (Рисунок 20), формулы нужно писать сверху вниз, слева направо. ( Внимание! Ошибки в расположении элементов могут привести к ошибкам в расчетах. Так, если на рисунке 20 элемент “x+y” будет введен выше, чем определена одна из переменных, система выдаст ошибку).

Рисунок 20 – Рабочая область MathCAD На рисунке мы видим 3 элемента. Каждый из этих элементов может быть использован отдельно – его можно переместить, удалить, отредактировать. Справа на рисунке находится панель инструментов Math – это главная панель, с ее помощью можно активизировать другие панели, «вдавливая» соответствующие кнопки. Эти панели приведены на рисунке 21. Использование панелей – это наиболее простой способ работы с MathCAD, но также можно использовать главное меню и «горячие клавиши».

Рисунок 21 – Основные панели MathCAD

Изображенные на рисунке панели будут рассмотрены подробно позже, по мере изложения материала. Используем MathCAD для проведения расчетов с числами. Прежде всего нам потребуется знание значения символа ‘=’, который в MathCAD понимается как «получить результат». Если установить курсор (красный крестик) в рабочую область и набрать на клавиатуре «3+5=», система выдаст после знака «=» результат «8». Мы можем проводить более сложные расчеты (рисунок 22).

Рисунок 22 – Примеры расчетов в MathCAD

Для того, чтобы ввести дробь используем символ «/», для степени - символ «^». Также можно воспользоваться кнопками панели Calculator. Если нажать на кнопку «/» появится дробь с двумя черными прямоугольниками, эти прямоугольники нужно заполнить числами или выражениями подобно тому, как это делается в редакторе формул MS Word. Несколько замечаний: - используется десятичная точка «.», а не запятая; - можно вводить текстовые комментарии, для этого просто устанавливаем курсор на свободное место рабочей области и пишем текст; - система отмечает место ошибки красным цветом и выдает сообщение (рисунок 23).

Рисунок 23 – Сообщение об ошибке

Следующий этап – определение переменных (рисунок 24). Для этого будем использовать символ «: =», который означает «присвоить» или «определить». ( Внимание! Не путать с символом «=»! ) Для установки символа «: =» нужно воспользоваться соответствующей кнопкой панели Calculator, либо просто нажать на клавиатуре «: ».Определив переменную мы можем вывести ее значение на экран, использовать ее в расчетах, присваивать ей другое значение.

Рисунок 24 – Определение переменных, их использование и вывод их значений

Из рисунка 24 видно, что: - переменная «действует» ниже и справа, после элемента, где она определена; - значение переменной может быть переопределено, при этом новое значение вступает в силу ниже места переопределения; - регистр переменной имеет значение, «X» и «x» - это разные переменные. Помимо переменных можно задавать функции, так же с помощью символа «: =» (рисунок 25).

Рисунок 25 – Определение функций

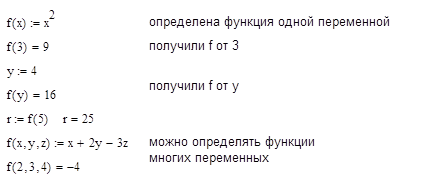

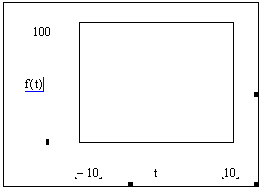

Наименование параметра внутри функции, например «x» в элементе «f(x): =x+2» действует только в этом элементе, это не то же самое, что переменная, определенная на листе. Также как и переменные, функции действуют ниже от своего определения и могут быть переопределены. В именах функций также имеет значение регистр символов. Помимо функций, определенных пользователем MathCAD имеет множество встроенных функций, таких как sin, cos, exp, rows, npv и т.д. Функции одной переменной легко могут быть отображены на графике. Для этого нужно определить функцию, активизировать панель Graph и нажать кнопку «X-Y -Plot». На появившемся графике возле осей будут два черных прямоугольника, их нужно заполнить. В прямоугольнике для оси абсцисс укажем какую-нибудь не определенную ранее переменную, например «t», а возле ординат введем – «f(t)» (в принципе, можно поместить на оси абсцисс интервальную переменную, определенную, где-нибудь выше). Нам также может понадобиться изменить минимальное и максимальное значение t и масштаб оси ординат. Это делается с помощью еще двух полей на каждой из осей. На рисунке 26 аргумент t изменяется от –10 до 10. Эти параметры могут быть изменены и через контекстное меню, вызванное для графика. Отметим, что на одной системе координат можно отразить несколько графиков, для этого после f(t) поставим запятую и введем еще одну функцию (Рисунок 27).

Рисунок 26 – Построение графика

Рисунок 27 – Графики функций

Попробуем теперь использовать возможности системы по работе с матрицами. Для этого предназначена панель Matrix. С помощью соответствующей кнопки этой панели можно ввести матрицу, при этом нужно указать число строк и столбцов. На рисунке 28 приведены простейшие действия над матрицами: 1) сложение; 2) умножение матрицы на число; 3) транспонирование (используется кнопка «Т» панели Matrix); 4) определитель (используется кнопка «|X|» панели Matrix); 5) обратная матрица (используется кнопка «x-1» панели Matrix); 6) умножение матрицы на вектор; 7) перемножение матриц.

Рисунок 28 – Операции над матрицами

Матрица или вектор может быть присвоена переменной, при этом работа с ней производится также как и любой другой переменной (Рисунок 29).

Рисунок 29 – Работа с переменными и функциями типа «матрица» или «вектор»

Таким образом, можно присвоить переменной матрицу или вектор и проводить матричные вычисления с такими переменными. Также есть возможность обращения к отдельным элементам матрицы или к одному из вектор-столбцов матрицы (Рисунок 30). Для обращения к элементу матрицы или вектора нужно использовать кнопку «Xn» панели Matrix. Также можно нажать на клавиатуре кнопку «[». Итак, присвоим переменной X вектор, затем установим курсор на свободное место, введем «X[1». На экране появится: X1, нажимаем «=» и получаем значение элемента вектора. Для получения элемента двумерной матрицы вводим «M[1, 2». Сначала идет номер строки матрицы, потом номер столбца. Они разделяются запятой – M1, 2. ( Внимание! Нумерация строк и столбцов определяется специальной переменной ORIGIN и по умолчанию начинается с «0». Для того, чтобы начать нумерацию с единицы нужно явным образом присвоить переменной ORIGIN значение «1», как это сделано на рисунке 30). Для получения вектор-столбца матрицы используем кнопку M< > панели Matrix. В скобках указываем номер столбца.

Рисунок 30 - Работа с элементами матриц

На рисунке 30 была использована встроенная функция rows() – число строк матрицы. Существует возможность задать матрицу параметрически, определив значение элемента через номера строки и столбца. Для этого нужно ввести интервальную переменную. Для создания интервальной переменной используется кнопка «m..n» панели Matrix. ( Внимание! Этот символне может быть заменен двумя точками). Интервальные переменные также могут использоваться для отображения информации на графиках. Итак, на рисунке 31 мы создаем интервальные переменные i и j. Каждая из них заполняется значениями от 1 до 5, как это видно на правой части рисунка. Элемент вектора мы определяем через i, таким образом, создается вектор из пяти элементов. Аналогичным образом, создаем матрицу, каждый ее элемент – произведение номеров строки и столбца.

Рисунок 31 – Параметрический способ определения матриц

Решение уравнений

MathCAD предоставляет различные возможности для решения уравнений и систем уравнений. Функция root (функция, переменная) выдает корень уравнения. Функция root() требует, чтобы переменная была определена выше, ее значение она будет рассматривать как начальное (guess value) для итеративного процесса поиска решения. Функция root() выдает ближайший к начальному значению корень. Есть другая форма функции – root (функция, переменная, a, b), где a и b – соответственно начало и конец интервала, в котором нужно искать корень. Такая форма не требует начального значения. Примеры использования функции root() приведены на рисунке 32. Мы видим, что в качестве первого параметра можно использовать выражение или определенную ранее функцию.

Рисунок 32 – Использование функции root()

Функция polyroots (вектор) выдает вектор корней многочлена, коэффициенты которого переданы в качестве параметра функции. Так для решения уравнения x2+2x+2=0 составим вектор коэффициентов многочлена, справа налево. Это будут числа (2, -2, 1). Передадим их в качестве вектора-столбца в функцию polyroots() и получим корни (Рисунок 33).

x2+2x+2=0 -x3+5x+4=0 -x2+2x+3=0

Рисунок 33 – Решение уравнений с помощью функции polyroots()

Функция lsolve (A, B) позволяет решить систему линейных уравнений. Параметры: A – матрица коэффициентов системы, B – вектор свободных членов. Функция выдает вектор корней. Решим для примера систему линейных уравнений:

Составим матрицу коэффициентов и столбец свободных членов и вызовем функцию lsolve (Рисунок 34).

Рисунок 34 – Решение системы линейных уравнений

Есть еще один способ решения систем уравнений - это использование solve-block, где, собственно, задается система, а затем решается с помощью специальных функций. Чтобы открыть solve-block используем ключевое слово Given. Для записи в solve-block уравнений мы используем знак « = » - жирный знак равенства. Его можно поставить через панель Boolean либо с помощью комбинации клавиш «Ctrl и =». ( Внимание! Знак «жирный равно» отличается от знака «равно».) «Жирный равно» имеет смысл равенства. Для решения уравнения или системы уравнений, определенных в solve-block можно использовать функцию find (переменная, переменная…). В качестве параметров функции передаются через запятую переменные (также можно указать вектор), функция возвращает вектор корней. Итак, для решения системы уравнений нужно: - инициализировать переменные; - ввести ключевое слово Given; - задать уравнения, используя знак «жирный равно»; - вызвать функцию Find().

Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 1744; Нарушение авторского права страницы

– позволяет однозначно определить положение тела в любой момент времени t. Стохастическая модель включает случайные факторы. Регрессионное уравнение

– позволяет однозначно определить положение тела в любой момент времени t. Стохастическая модель включает случайные факторы. Регрессионное уравнение  является примером стохастической модели.

является примером стохастической модели.

, к дням

, к дням  и т.д. В общем можно записать, что

и т.д. В общем можно записать, что  , где Dt - это рассматриваемый интервал времени в годах. Разделив обе части полученного выражения на Dt и переходя к пределу при Dt ® 0, получим:

, где Dt - это рассматриваемый интервал времени в годах. Разделив обе части полученного выражения на Dt и переходя к пределу при Dt ® 0, получим:  или

или  .

.

- норма трудоемкости i-й отрасли в отчетном году;

- норма трудоемкости i-й отрасли в отчетном году;  - затраты труда i-й отрасли в отчетном году;

- затраты труда i-й отрасли в отчетном году;

,

,

не обеспечен трудовыми ресурсами, и, следовательно, нужно исправить вектор конечного продукта

не обеспечен трудовыми ресурсами, и, следовательно, нужно исправить вектор конечного продукта  и снова решить задачу синтеза.

и снова решить задачу синтеза. ,

,

. Будем считать валовой продукт X эндогенной переменной, а потребление C - экзогенной. Если задать потребление как функцию от времени

. Будем считать валовой продукт X эндогенной переменной, а потребление C - экзогенной. Если задать потребление как функцию от времени  на промежутке

на промежутке  , то из уравнения модели (8) можно однозначно найти траекторию валового выпуска продукта

, то из уравнения модели (8) можно однозначно найти траекторию валового выпуска продукта  . Запишем (8) в виде:

. Запишем (8) в виде:

примет вид:

примет вид:

- функция дисконтирования, которая позволяет привести потребление к одному моменту времени. Весовые коэффициенты

- функция дисконтирования, которая позволяет привести потребление к одному моменту времени. Весовые коэффициенты  позволяют расставить приоритеты между двумя целями планирования.

позволяют расставить приоритеты между двумя целями планирования. дана модель управляемого процесса в виде системы дифференциальных уравнений:

дана модель управляемого процесса в виде системы дифференциальных уравнений:

подставим значение u=0. Получим систему дифференциальных уравнений:

подставим значение u=0. Получим систему дифференциальных уравнений:

:

:  , откуда

, откуда

. Здесь управление задается выражением u=-1. Подставив это выражение в исходную систему, получим:

. Здесь управление задается выражением u=-1. Подставив это выражение в исходную систему, получим:

) = 1008.33

) = 1008.33

,

,

,

,