|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Третий этап — поиск и выбор объектов инвестирования компании с учетом их эффективности ⇐ ПредыдущаяСтр 4 из 4

Выбор форм инвестиционной деятельности компании зависит от стратегии ее экономического и финансового развития. На этом этапе инвестиционной политики компании определяется соотношение основных форм инвестирования по функциональной, региональной и отраслевой направленности. Поиск и выбор объектов инвестирования предусматривает: • анализ текущего предложения на инвестиционном рынке; • отбор инвестиционных проектов и финансовых инструментов, соответствующих формам инвестиционной деятельности компании; • подготовку бизнес-планов инвестиционных проектов; • экспертизу отобранных объектов инвестирования. Анализ текущего предложения на инвестиционном рынке. Оценка инвестиционной привлекательности отдельных объектов инвестирования зависит от многих факторов и носит строго индивидуальный характер. В международной практике поиск инвестиционных идей осуществляется компаниями с учетом следующих возможностей: — наличие полезных ископаемых или иных природных ресурсов, пригодных для переработки и производственного использования; — традиции существующего сельскохозяйственного производства, определяющие потенциал его развития и круг проектов, которые могут быть реализованы на предприятиях агропромышленного комплекса; — оценка возможных в будущем сдвигов в величинах и структуре спроса под влиянием демографических или социально-экономических факторов, либо в результате появления на рынке новых типов товаров; — структура и объемы импорта, которые могут стать толчком для разработки проектов, направленных на создание импортозамещающих производств; — опыт и тенденции развития структуры производства в других странах, особенно обладающих сходными уровнями социально-экономического развития и аналогичными ресурсами; — потребности, которые уже возникли или могут возникнуть в отраслях-потребителях в рамках отечественной или мировой экономики; — информация о планах увеличения производства в отраслях-потребителях или растущем спросе на уже производимую продукцию на мировом рынке; — известные или вновь обнаруженные возможности диверсификации производства на единой сырьевой базе; — рациональность увеличения масштабов производства ради достижения экономии издержек при массовом выпуске изделий; — общеэкономические условия. На основе таких исходных посылок формулируется идея инвестиционного проекта, направление, в котором его следует разрабатывать. На данном этапе для анализа используются приблизительные, укрупненные данные, полученные на основе государственной статистики или иной общедоступной информации. Поэтому до тех пор, пока та или иная концепция инвестиционного проекта не получит принципиального одобрения лиц, ответственных за принятие решений об инвестициях, нецелесообразно тратить дополнительные средства на сбор или подготовку более детальной и достоверной информации. Отбор инвестиционных проектов и финансовых инструментов, соответствующих формам инвестиционной деятельности компании Инвестиционный проект — обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план).

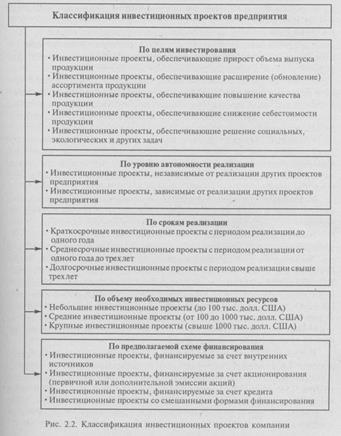

Инвестиционные проекты, разрабатываемые по отдельным формам инвестирования, классифицируются по ряду признаков (рис.): целям инвестирования, уровню автономности реализации, срокам реализации, объему необходимых инвестиционных ресурсов, предлагаемой схеме финансирования. При разработке схемы финансирования инвестиционного проекта рассматриваются следующие варианты: полное самофинансирование, акционирование, кредитное финансирование, лизинг, смешанное (долевое) финансирование. Вложение средств в инвестиционный проект целесообразно, если инвестиционный процесс отвечает следующим критериям: • чистая прибыль от данного вложения превышает чистую прибыль от помещения средств на банковский депозит или прибыль от других вложений; • рентабельность инвестиций выше уровня инфляции; • рентабельность проекта с учетом фактора времени (временной стоимости денег) выше рентабельности альтернативных проектов; • рентабельность активов компании после осуществления проекта будет не ниже необходимого, критического (возможно предпроектного) уровня и превысит среднюю расчетную ставку по заемным средствам (т.е. дифференциал финансового рычага будет положительным); • данный проект соответствует генеральной стратегической линии компании с точки зрения сроков окупаемости вложений, наличия финансовых источников покрытия издержек до начала окупаемости проекта, обеспечения достаточно стабильных поступлений. Указанные критерии не являются исчерпывающими, их выбор субъективен и зависит от преследуемой цели и сложившихся условий. Подготовка бизнес-планов инвестиционных проектов Инвестиционный проект обычно требует разработки бизнес-плана. Бизнес-план — основной документ, разрабатываемый и предоставляемый инвестору по реальному инвестиционному проекту. В нем в краткой форме и общепринятой последовательности разделов излагаются основные характеристики проекта и финансовые показатели, связанные с его реализацией. Целью его разработки и представления является мобилизация инвестиционных ресурсов или получение инвестиционного кредита. Он должен обеспечить эффективность намечаемых инвестиций. Существуют возможности инвестиционного проектирования с применением компьютерной аналитической системы Project Expert (и другие!!! ), позволяющей создавать в системе различные инвестиционные проекты и планировать их реализацию, анализировать эффективность и принимать обоснованные стратегические решения по выбору оптимального проекта, контролировать его исполнение. Экспертиза отобранных объектов инвестирования Оценка эффективности инвестиций предусматривает проведение анализа отобранных объектов инвестирования с позиции их экономической эффективности. Для каждого объекта инвестирования используется определенная методика оценки эффективности (см. предмет инвестиционная политика). По результатам оценки проводится ранжирование инвестиционных проектов и финансовых инструментов по критерию их эффективности (доходности). Для реализации принимаются объекты инвестирования, обеспечивающие наибольшую доходность. Четвертый этап — поиск и выбор источников привлечения инвестиций для развития компании Это направление включает в себя: • анализ привлечения и использования заемных средств в предшествующем периоде; • определение конкретных целей привлечения заемных средств в предстоящем периоде; • расчет предельного объема привлечения заемных средств; • оценка стоимости привлечения заемного капитала из различных источников; • определение соотношения объема заемных средств, привлекаемых на кратко- и долгосрочной основе; • выбор форм привлечения заемных средств. Анализ привлечения и использования заемных средств в предшествующем периоде позволяет выявить объем, состав и формы привлечения заемных средств компаний и оценить эффективность их использования. Анализ привлечения и использования заемных средств в предшествующем периоде включает: • оценку динамики общего объема привлечения заемных средств в рассматриваемом периоде; сопоставление темпов динамики общего объема привлечения заемных средств с темпами прироста суммы собственных финансовых ресурсов, объемов операционной и инвестиционной деятельности, общей суммы активов компании; • определение основных форм привлечения заемных средств: анализ динамики доли банковского кредита, товарного кредита и общей кредиторской задолженности в общей сумме заемных средств компании; • определение соотношения объемов привлеченных заемных средств по времени их привлечения. В этих целях изучается динамика соотношения кратко- и долгосрочных заемных средств компании и их соответствие объему используемых оборотных и внеоборотных активов; § оценку состава кредиторов компании, а также условий предоставления ими различных форм банковского и товарного (коммерческого) кредитов. Анализ условий осуществляется с позиций их соответствия конъюнктуре финансового и товарного рынков; • определение эффективности использования заемных средств в целом и отдельных их форм в компании. В этих целях используются показатели оборачиваемости и рентабельности заемного капитала. Первая группа этих показателей сопоставляется со средним периодом оборота собственного капитала компании. Результаты проведенного анализа служат основой оценки целесообразности использования заемных средств в компании в сложившихся объемах и формах. Определение конкретных целей привлечения заемных средств в предстоящем периоде является одним из условий эффективного их использования. Основными целями привлечения заемных средств компаниями являются: • пополнение необходимого объема постоянной части оборотных активов; • обеспечение формирования переменной части оборотных активов; • формирование недостающего объема инвестиционных ресурсов; • обеспечение социально-бытовых потребностей своих работников; • другие временные нужды. Расчет предельного объема привлечения заемных средств зависит от предельного эффекта финансового левериджа и обеспечения достаточной финансовой устойчивости компании. С учетом этих требований компании целесообразно устанавливать лимит использования заемных средств в своей хозяйственной деятельности. На практике компания, выбрав рентабельный проект, сталкивается с дефицитом денежных средств для его реализации. В таком случае можно осуществить дополнительные расчеты рентабельности инвестиций с учетом привлечения внутренних и внешних источников финансирования. При этом привлечение заемных средств для реализации проекта повышает чистую рентабельность собственных средств, вложенных в него (сказывается влияние эффекта финансового левериджа). Однако это наблюдается в том случае, если средняя доходность инвестиций выше цены кредита. При этом инвестиционные возможности компании возрастают. Таким образом, инвестиционная политика предприятия, как элемент ее финансовой политики, определяет долгосрочные перспективы развития предприятия. 3. Характеристика основных разделов бизнес-плана инвестиционного проекта Разработка и изложение бизнес-плана подчинены определенной логической структуре, которая носит стандартизированный характер в большинстве стран с развитой рыночной экономикой. Отклонения от этой общепринятой структуры вызываются лишь отраслевыми особенностями и масштабами проекта. Разработка бизнес-плана представляет собой основную фазу прединвестиционных исследований. В соответствии с рекомендациями ЮНИДО (UNIDO) (Организация Объединенных Наций по промышленному развитию)1 бизнес-план должен содержать следующие основные разделы. 1. Краткая характеристика проекта (или его резюме). В этом разделе содержатся выводы по основным аспектам разработанного проекта после рассмотрения альтернативных вариантов, когда концепция проекта, ее обоснование и формы реализации уже определены. Ознакомившись с этим разделом, инвестор должен сделать вывод о том, отвечает ли проект направленности его инвестиционной деятельности и инвестиционной стратегии, соответствует ли он потенциалу его инвестиционных ресурсов, устраивает ли его проект по периоду реализации и срокам возврата вложенного капитала и т.п. 2. Предпосылки и основная идея проекта. В этом разделе перечисляются наиболее важные параметры проекта, которые служат определяющими показателями для его реализации, рассматриваются регион, конкретное месторасположение проекта в увязке с рыночной и ресурсной средой, приводится график реализации проекта и характеризуется его инициатор. 3. Анализ рынка и концепция маркетинга. В нем излагаются результаты маркетинговых исследований, обосновывается концепция маркетинга и разрабатывается проект его бюджета. 4. Сырье и поставки. Этот раздел содержит классификацию используемых сырья и материалов, объем потребности в них, характеристику наличия основного сырья в регионе и обеспеченность им, программу поставок сырья и материалов и связанные с ним затраты. 5. Месторасположение, строительный участок и окружающая среда. В этом разделе подробно описывается месторасположение проекта, характер естественной окружающей среды и степень воздействия на нее при реализации проекта, социально-экономические условия в регионе и инвестиционный климат, состояние производственной и коммерческой инфраструктуры, выбор строительного участка с учетом рассмотренных альтернатив, оценка затрат по освоению строительного участка. 6. Проектирование и технология. Этот раздел содержит производственную программу и характеристику производственной мощности компании; выбор технологии и предложения по ее приобретению или передаче; подробную планировку компании и основные проектно-конструкторские работы; перечень необходимых машин и оборудования и требования к их техническому обслуживанию, оценку связанных с этим инвестиционных затрат. 7. Компания и технология управления. В этом разделе приводится организационная схема и система управления компанией, обосновывается конкретная организационная структура управления по сферам деятельности и центрам ответственности, рассматривается подробная смета накладных расходов, связанных с организацией управления. 8. Трудовые ресурсы. Этот раздел содержит требования к категориям и функциям персонала, возможности его формирования в рамках региона, организацию набора, план обучения работников и оценку связанных с этим затрат. 9. Планирование реализации проекта. В этом разделе обосновываются стадии осуществления проекта, приводится график его реализации, разрабатывается бюджет реализации проекта. 10. Финансовый план и оценка эффективности инвестиций. Этот раздел содержит финансовый анализ и основные виды финансовых планов, совокупный объем инвестиционных затрат, методы и результаты оценки эффективности инвестиций, оценку инвестиционных рисков.

Тема 10. Прогнозирование финансовой устойчивости и устойчивый рост предприятия 1. Понятие финансовой устойчивости предприятия и методики ее определения 2. Методы расчета устойчивых темпов роста предприятия 3. Значение модели устойчивого роста для обоснования финансовой стратегии предприятия 1. Понятие финансовой устойчивости предприятия и методики ее определения В связи с разнородностью трактовок в экономической литературе возможно выделение трех видов финансовой устойчивости предприятия (устойчивого финансового положения предприятия): 1 капитальная устойчивость; 2 платёжная устойчивость; 3 деловая устойчивость. Капитальный вид финансовой устойчивости связан с благоприятной структурой имущества предприятия и отражением соответствие потребности в финансовых ресурсах возможностям их формирования за счёт различных источников. Платёжный вид финансовой устойчивости показывает степень зависимости предприятия от кредиторов и необходимость соответствия потребности в платёжных ресурсах возможностям их формирования за счёт постоянной трансформации оборотных активов различных видов в денежные средства. Деловая устойчивость предприятия рассматривается как способность обеспечивать эффективную производственно-коммерческую деятельность (обеспечивающую самофинансирование) и высокую оборачиваемость капитала. На основе вышеприведенных суждений возможно следующее определение: финансовая устойчивость предприятия – это его способность противостоять деструктивным колебаниям, вызванным изменениями внешней среды и внутренними причинами, и эффективно выполнять при этом комплекс свойственных ему операций, то есть обеспечивать капитально-платёжную и деловую устойчивость. Поэтому финансовая устойчивость в широком смысле слова предполагает сочетание нескольких благоприятных характеристик: высокой платежеспособности, высокой ликвидности, оптимальной структуры капитала, высокой кредитоспособности, высокой рентабельности и высокой деловой активности предприятия. Уровень финансовой устойчивости предприятий определяется, исходя из двух концептуальных подходов к расчёту и оценке: 1. по абсолютным показателям; 2. по относительным показателям. · Обе концепции реализуются посредством использования определённых методик: первая – по методике сопоставления запасов и затрат с законными источниками их покрытия и по методике сопоставления всех активов (внеоборотных и оборотных) с законными источниками их формирования; вторая – по методикам расчёта отдельных рыночных коэффициентов, интегральной оценки и выявления опасности банкротства. Использование первого концептуального подхода к расчету финансовой устойчивости (по абсолютным показателям) позволило ученым выделить широко используемые в финансовой литературе четыре основных ее типа: - абсолютная устойчивость финансового состояния, встречающаяся редко и представляющая собой крайний высший тип финансовой устойчивости. Она характеризуется нормальными уровнями всех видов финансовой устойчивости – капитальной, платёжной, деловой и задаётся условием: ЗЗ < ((СК + ДК) – ВА); - нормальная устойчивость финансового состояния предприятия, гарантирующая его платежеспособность и сбалансированность финансовых ресурсов, но имеющая признаки снижения капитальной и деловой устойчивости. Условие: ЗЗ = ((СК + ДК) – ВА) + КК; - неустойчивое (предкризисное) финансовое состояние, сопряжённое с нарушением платежеспособности и сбалансированности финансовых ресурсов. При нём сохраняется возможность восстановления равновесия за счёт увеличения собственных оборотных средств. В этом случае эпизодически нарушаются балансовые соотношения и не всегда соблюдаются характеристики платёжной, деловой и капитальной финансовой устойчивости. Условие неустойчивого финансового состояния: ЗЗ = ((СК + ДК) – ВА) + КК + ИО, где ИО – источники, ослабляющие финансовую напряжённость (резервы, доходы будущих периодов, превышение кредиторской задолженности над дебиторской, но без просроченных долгов); - кризисное финансовое состояние, при котором предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность предприятия не покрывают его кредиторской задолженности и просроченных ссуд. Характеризуется одновременно всеми видами финансовой неустойчивости, а неплатежеспособность имеет хронический характер. Признаком кризисного финансового состояния является правило: ЗЗ > ((СК + ДК) – ВА) + КК + ИО. Исходя из второго варианта первой концепции формирования финансовой устойчивости А. Шеремет и Р. Сайфулин выделяют те же четыре её типа: - абсолютную устойчивость финансового состояния, существующую при условии Д ≥ КЗ + С, где Д – денежные средства; - нормальную устойчивость финансового состояния предприятия: её условие ДС ≥ КЗ + С; - неустойчивое финансовое состояние, возникающее при условии ДС + ЗЗ ≥ КЗ + С; - кризисное финансовое состояние, характерное для ситуации, когда ДС + ЗЗ < КЗ + С. Приведенные выше условия и алгоритм идентификации типов финансовой устойчивости в процессе анализа определяют лишь текущую устойчивость предприятия. В современных условиях важна оценка не только текущей финансовой устойчивости, но и финансовой устойчивости на краткосрочную и долгосрочную перспективу. Это представляется возможным, исходя из разработок А.Д. Шеремета и Р.С. Сайфулина в рамках второго варианта первой концепции анализа финансовой устойчивости по абсолютным показателям. Финансовая устойчивость в краткосрочной перспективе, исходя из этого варианта, характеризуется известными четырьмя типами и необходимостью соблюдения условий, присущих текущей устойчивости. Однако в этом случае состав экономически обоснованных источников дополняется краткосрочными кредитами и займами. Здесь также выделяются: - абсолютная устойчивость финансового состояния, характерная при соблюдении условия Д ≥ КК + КЗ + С; - нормальная устойчивость финансового состояния предприятия. Её условие: ДС ≥ КК + КЗ + С; - неустойчивое финансовое состояние, возникающее при условии ДС + ЗЗ ≥ КК + КЗ + С; - кризисное финансовое состояние, характерное для ситуации, когда ДС + ЗЗ < КК + КЗ + С. Финансовая устойчивость в долгосрочной перспективе, исходя из второго варианта первой концепции её формирования, характеризуется теми же четырьмя типами и необходимостью соблюдения условий, присущих устойчивости на краткосрочную перспективу, которые дополняются в части экономически обоснованных источников покрытия долгосрочными кредитами и займами. Это: - абсолютная устойчивость финансового состояния, обеспечиваемая при условии Д ≥ ДК + КК + КЗ + С; - нормальная устойчивость финансового состояния предприятия. Её условие: ДС ≥ ДК + КК + КЗ + С; - неустойчивое финансовое состояние, возникающее при условии ДС + ЗЗ ≥ ДК + КК + КЗ + С; - кризисное финансовое состояние, характерное для ситуации, когда ДС + ЗЗ < ДК + КК + КЗ + С. Для оценки финансовой устойчивости в рамках концепции её оценки по относительным показателям можно использовать три методики: 1 методика коэффициентного анализа, для реализации которой выделяют совокупность наиболее значимых и обоснованных относительных показателей (коэффициентов): ликвидности, устойчивости капитала, рентабельности, деловой активности (оборачиваемости); 2 группа методик диагностики банкротства: модель Фульмера, рейтинговая оценка Р.С. Сайфулина и Г.Г. Кадыкова, модели Альтмана, Бивера, Уилкокса и др.. Модель Фульмера - наиболее точно вписывается в рамки российской рыночной экономики для определения финансовой устойчивости (неустойчивости) предприятий, а рейтинговая оценка Р.С. Сайфулина и Г.Г. Кадыкова - одна из интересных и эффективных отечественных моделей; 3 интегральная оценка финансового состояния предприятия, рекомендованная российским предприятиям Министерством экономики РФ (Приказ от 1 октября 1997г. №118) - единственная существующая методика, максимально подходящая не только для проведения финансового анализа, но и для разработки финансовой политики предприятия.

где ВА – внеоборотные активы; ЗЗ – запасы и затраты; ДС – денежные средства, краткосрочные финансовые вложения, дебиторская задолженность и прочие активы; СК – источники собственных средств; КК – краткосрочные кредиты и заёмные средства; ДК – долгосрочные кредиты и заёмные средства; КЗ – кредиторская задолженность и прочие пассивы; С – ссуды, не погашенные в срок.

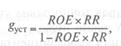

2. Методы расчета устойчивых темпов роста предприятия Одной из важнейших задач планирования является обеспечение непрерывного роста бизнеса путем разработки и реализации адекватных инвестиционных, операционных и финансовых стратегий. Однако не всякий рост приводит к достижению основной цели — созданию дополнительной стоимости и увеличению благосостояния собственников фирмы. Более того, высокие темпы роста, не согласованные с реальными возможностям предприятия и условиями внешней среды, могут привести к разрушению стоимости или даже к полной потери бизнеса. Эффективное управление ростом, приводящее к увеличению стоимости предприятия, требует тщательной балансировки и согласования его ключевых показателей его операционной, инвестиционной и финансовой деятельности, поиска разумного компромисса между темпами развития, рентабельностью и финансовой устойчивостью Рост предприятия напрямую связан с внешним финансированием. Эту взаимосвязь выражают с помощью специальных коэффициентов: внутреннего роста и устойчивого роста. Коэффициент внутреннего роста — это максимальный темп роста 9темп роста продаж), который предприятие может достигнуть без внешнего финансирования. Другими словами, предприятие может обеспечить подобный рост, используя только внутренние источники финансирования. Формула для определения коэффициента внутреннего роста:

где gвнутр - коэффициент внутреннего роста; ROA - чистая рентабельность активов (Чистая прибыль / Активы); RR — коэффициент реинвестирования (капитализации) прибыли (нераспределенная прибыль/чистая прибыль). Коэффициент устойчивого роста Если предприятие прогнозирует темп роста, превышающий внутренний темп роста в год, ему потребуется дополнительное внешнее финансирование. Еще один важный коэффициент — коэффициент устойчивого роста, показывающий максимальный темп роста, который предприятие может достигнуть без дополнительного внешнего финансирования за счет выпуска новых акций, при сохранении постоянного уровня финансового рычага. (Рассчитываем показатель устойчивого роста, находим плановую новую выручку, определяем чистую прибыль, капитализируемую прибыль и на тот же процент увеличения нераспределенной прибыли увеличиваем заемные средства, чтобы был неизменным уровень финансового рычага. При любом другом коэффициенте роста уровень финансового рычага будет меняться.) Его значение может быть вычислено по формуле: Коэффициент устойчивого (сбалансированного) роста:

где RОЕ - рентабельность собственного капитала.

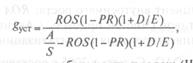

где ROS — чистая рентабельность продаж (Чистая прибыль/Выручка); PR — коэффициент выплаты дивидендов; D/E - финансовый рычаг (Заемный капитал/Собственный капитал); A/S — капиталоемкость (Актив/Выручка). Существуют разные причины, по которым предприятия избегают продаж новых акций: достаточно дорогостоящее финансирование за счет новых выпусков акций; нежелание увеличивать число собственников; боязнь потерять контроль над бизнесом и пр. В соответствии с формулой корпорации Дюпон Рентабельность собственного капитала ROE может быть разложена на различные компоненты:

Формула устанавливает взаимосвязь между рентабельностью собственного капитала и основными финансовыми показателями предприятия: чистой рентабельностью продаж (ROS), оборачиваемостью активов (ТАТ) и мультипликатором собственного капитала (equity multiplier, ЕМ). Тогда из модели Хиггинса следует, что все, что увеличивает ROE, будет аналогично влиять на значение коэффициента устойчивого роста. Увеличение коэффициента реинвестирования будет давать такой же эффект. Классический вариант модели устойчивого роста впервые был предложен американским исследователем Р. Хиггинсом [13] в 1977 г. Впоследствии эта модель получила различные модификации, предложенные другими экономистами. Рассмотрим наиболее простой вариант модели устойчивого роста предприятия, предлагаемый Бланком:

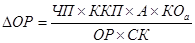

где ЧП - сумма чистой прибыли предприятия; ККП- коэффициент капитализации чистой прибыли выраженный десятичной дробью; А - стоимость активов предприятия; КОа- коэффициент оборачиваемости активов в разах; ОР-объем реализации продукции; СК- сумма собственного капитала предприятия. Для экономической интерпретации данной модели разложим ее на отдельные составляющие. В этом случае модель устойчивого роста организации получит следующий вид:

Для наглядности отразим эту взаимосвязь на рисунке 1.

Из приведенной модели, разложенной на отдельные составные ее элементы, можно увидеть, что возможный темп прироста объема реализации продукции, не нарушающий финансовое равновесие предприятия, составляет произведение следующих четырех коэффициентов, достигнутых при равновесном его состоянии на предшествующем этапе антикризисного управления: 1) коэффициента рентабельности реализации продукции; 2) коэффициента капитализации чистой прибыли; З) коэффициента левериджа активов (он характеризует “финансовый рычаг”, с которым собственный капитал предприятия формирует активы, используемые в его хозяйственной деятельности); 4) коэффициента оборачиваемости активов. Таким образом, способность предприятия к устойчивому росту зависит напрямую от четырех факторов: 1. Чистой рентабельности продаж. Рост чистой рентабельности продаж показывает способность предприятия к увеличению использования внутренних источников финансирования. В этом случае коэффициент устойчивого роста увеличится. 2. Дивидендной политики. Уменьшение процента чистой прибыли, выплачиваемой в качестве дивидендов, увеличивает коэффициент реинвестирования. Это увеличит собственный капитал за счет внутренних источников и, следовательно, усилит устойчивый рост. 3. Финансовой политики. Рост отношения заемных средств к собственному капиталу увеличивает финансовый рычаг предприятия. Поскольку это позволяет получить дополнительное финансирование за счет займов, коэффициент устойчивого роста также увеличится. 4. Оборачиваемости активов. Увеличение оборачиваемости активов предприятия увеличивает объем продаж, получаемый с каждого рубля активов. Это снижает потребности предприятия в новых активах по мере роста продаж и, следовательно, увеличивает коэффициент устойчивого роста. Увеличение оборачиваемости активов эквивалентно снижению капиталоемкости. Коэффициент устойчивого роста — очень полезный показатель в финансовом планировании. Он устанавливает точную зависимость между четырьмя основными факторами, влияющими на результаты работы предприятия: 1) производственной эффективностью (измеряют чистой рентабельностью продаж); 2) эффективностью использования активов (измеряют оборачиваемостью); 3) дивидендной политикой (измеряют коэффициентом реинвестирования); 4) финансовой политикой (измеряют финансовым рычагом). При этом, если предприятие не желает выпускать новых акций и его чистая рентабельность продаж, политика выплаты дивидендов, финансовая политика и оборачиваемость активов неизменны, то существует только один возможный коэффициент роста. Коэффициент устойчивого роста используют для: • расчета возможностей достижения согласованности различных целей предприятия; • определения осуществимости запланированного темпа роста. Если объемы продаж растут большими темпами, чем рекомендует коэффициент устойчивого роста, то предприятие должно увеличить следующие показатели: чистую рентабельность продаж, оборачиваемость активов, финансовый рычаг, коэффициент реинвестирования; либо выпустить новые акции.

3. Значение модели устойчивого роста для обоснования финансовой стратегии предприятия Показатель устойчивого роста может служить нормативом или эталоном темпа развития, которого предприятие должно придерживаться на протяжении определенного времени, пока стратегические цели и приоритеты остаются неизменными. В этой роли указанный показатель часто используется внешними аналитиками, потенциальными инвесторами и кредиторами для оценки перспектив и финансовой устойчивости бизнеса. Например, если по данным представленного бизнес-плана фактический рост на каждом этапе его реализации превышает устойчивый, предприятие будет постоянно нуждаться в дополнительных источниках денежных средств. На основании подобного сопоставления кредиторы могут определить потенциальную потребность предприятия в займах, а также его способность их обслуживать. В свою очередь, если фактический рост меньше устойчивого, предприятие будет генерировать излишки денежных средств, которые могут быть направлены на новые проекты, представляющие интерес для потенциальных инвесторов либо на выкуп собственных акций у их владельцев. В процессе управления финансовым обеспечением устойчивого роста предприятия целесообразно использовать матрицу финансовых стратегий, построенную на основе модели устойчивого роста и внутреннего темпа роста предприятия (И.Я. Лукасевич). Матрица финансовых стратегий базируется на расчете показателя экономической добавленной стоимости (EVA), а также коэффициентов устойчивого роста и внутреннего роста, расчет которых основывается на значениях показателей RONA, ROE, WACC. Тем самым матрица учитывает внутренние возможности предприятия. Данная матрица представлена на рисунке.

Рисунок. Матрица финансовых стратегий и темп роста предприятия.

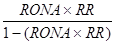

Для определения движения предприятия по данной матрице необходимо рассчитать следующие показатели: Коэффициент внутреннего роста: g где RONA - рентабельность чистых активов (чистая прибыль/чистые активы); RR - коэффициент реинвестирования прибыли.

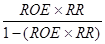

Коэффициент устойчивого (сбалансированного) роста: SGR= где RОЕ - рентабельность собственного капитала. Экономическая добавленная стоимость: ЕVА = NОРАТ — IС *WACC где NОРАТ - прибыль до выплаты процентов и после налогообложения; IС - величина чистых активов; WАСС - средневзвешенная стоимость Популярное:

|

Последнее изменение этой страницы: 2016-05-03; Просмотров: 753; Нарушение авторского права страницы

ОР— возможный темп прироста объема реализации продукции, не нарушающий финансовое равновесие предприятия, выраженный десятичной дробью;

ОР— возможный темп прироста объема реализации продукции, не нарушающий финансовое равновесие предприятия, выраженный десятичной дробью;

< SGR

< SGR

,

,  ,

,