|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Предложения по повышению эффективности управления задолженностью дебиторов

На основании проведенного анализа было выявлено, что ООО «АКС» имеет проблемы в отношении управления задолженностью дебиторов и расчетов с клиентами. Низкая эффективность системы управления и контроля за задолженностью дебиторов в ООО «АКС» подтверждается факторами, выявленными в процессе анализа, которые представлены на рисунке 39.

Рисунок 39. Факторы неэффективности системы управления дебиторской задолженностью Основные проблемы управления задолженностью дебиторов и расчетами с заказчиками в ООО «АКС» заключаются в следующем: - плохо систематизирована организация работы с должниками. Она проводится по мере появления просроченных долгов и не регламентирована; - не оценивается кредитоспособность клиентов; -отсутствует планирование задолженности дебиторов: большие сроки отсрочки платежа, существенные суммы не участвуют в обороте; - нет специалиста по управлению задолженностью дебиторов. Таким образом, главный инструмент улучшения состояния и качества рассматриваемой задолженности - усиление системы управления ею. Во-первых, в целях повышения эффективности контроля за задолженностью дебиторов руководству ООО «АКС» необходимо утвердить внутренний регламент. Он является организационно-распорядительным документом, оформляется в виде положения или инструкции и описывает порядок работы сотрудников организации с дебиторами (рисунок 40)[56].

Рисунок 40. Элементы практического регламента по управлению задолженностью дебиторов При этом для работы с данным регламентом желательно привлечь бухгалтера (специалиста) по работе с задолженностью дебиторов или сформировать специальный отдел, который будет отвечать за ее контроль. Во-вторых, для того чтобы решить проблему длительных сроков получения денег заказчиков нужно проводить с ними активную работу: переговоры по телефону, направление писем на электронную почту или официальных почтовых писем, личная встреча. Например, перед наступлением оплаты (за день) можно позвонить клиенту и напомнить о предстоящей оплате, а в день оплаты под конец рабочего дня поинтересоваться, перечислил ли он необходимую сумму на расчетный счет ООО «АКС». Если не перечислил, то узнать причину. Таким образом, организация уже будет знать, добросовестный клиент или нет. При этом не стоит сразу принимать агрессивные меры. Стоит уточнить, когда должник планирует совершить оплату, и перезвонить еще раз в указанный день. Если и в отсроченный день платеж на расчетный счет организации не поступил, и данная ситуация происходит многократно, то ООО «АКС» должна принять решение: либо продолжить уговаривать клиента рассчитаться по задолженности, либо перейти на более решительные действия. Так же, если заказчик просит отсрочку платежа, ООО «АКС» может обратиться в факторинговую компанию, которая оказывает комиссионно-посреднические услуги юридическим лицам, не способным по определенным причинам самостоятельно добиться возвращения причитающихся им сумм за выполненные работы или оказанные услуги от дебиторов. Клиент уступает право на получение этих сумм финансовому агенту. Не каждая организация может пользоваться услугами факторинга. Так, ООО «АКС» не предоставлялось бы такое обслуживание, если бы она имела большое количество дебиторов и работала с субподрядчиками. Кроме того, организация не сможет заключить договор факторинга по тем должникам, с которыми она рассчитывалась в порядке авансов, поскольку будет трудно определить кредитный риск. Договор факторинга заключается между финансовым агентом и клиентом, то есть является двусторонним. Но при этом, отношения, которые возникают в рамках данного договора, связывают три стороны: - клиента - организацию, осуществляющую работы или услуги; - должника - организацию, для которой осуществлялись работы; -фактора - банк, иную кредитную организацию, коммерческую организацию, имеющую лицензию на данный вид деятельности[57].

На рисунке 41 наглядно представлена схема факторинга.

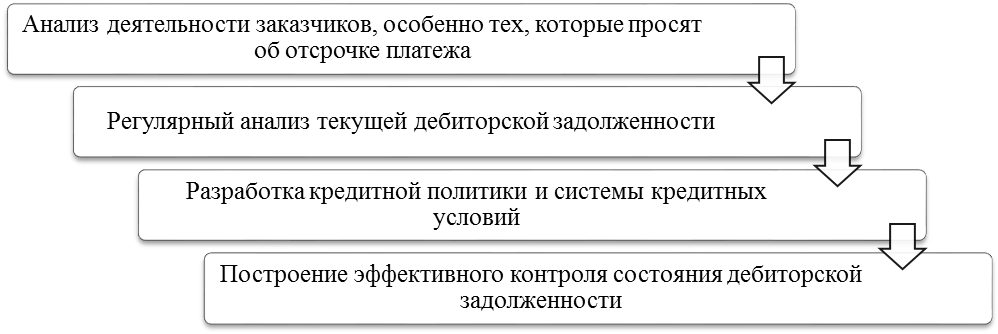

Рисунок 41. Схема факторингового обслуживания Так, сначала организация выполняет работу заказчику с отсрочкой платежа. При этом возникает задолженность дебитора, которую данная организация переуступает факторинговой компании. Финансовый агент оплачивает организации около 70-80% от суммы задолженности дебитора. Основанием служат копии счетов-фактур, актов выполненных работ, другие документы, которые подтверждают, что работы были выполнены. Остальные 20-30% бронируются факторинговой компанией на отдельном счете для компенсации за риск. Далее финансовый агент проводит действия по взиманию задолженности на основании указанных документов, и при наступлении срока оплаты заказчик оплачивает выполненные работы фактору. После получения платы заказчика или в срок, указанный в договоре факторинга, факторинговая компания перечисляет своему клиенту оставшиеся 20-30%. При этом из этой суммы вычитается сумма вознаграждения (1-3% от размера задолженности дебитора)[58]. Факторинг очень похож на цессию, но путать их не стоит. Основные их различия представлены в Приложении 6. Для того, чтобы в будущем у ООО «АКС» не возникало серьезных проблем с задолженностью дебиторов, желательно наладить систему управления задолженность дебиторов в следующем порядке (рисунок 42).

Рисунок 42. Мероприятия по повышению эффетивности управления дебиторской задолженностью Одним из простых и доступных методов оценки финансового состояния заказчика является анализ его бухгалтерской (финансовой) отчетности с расчетом стандартных коэффициентов: платежеспособности, рентабельности, ликвидности, оборачиваемости и других. При этом современный подход предусматривает данную оценку состояния клиента с присвоением каждому показателю баллов. Целесообразным будет являться создание системы данных, содержащей информацию о должниках, которые нарушили сроки оплаты. Такая база данных не только очень полезна при принятии решений о предоставлении отсрочек, но дает хороший стимул клиентам платить вовремя. Регулярный анализ текущей задолженности дебиторов должен включать в себя исследование динамики ее общего объема, состава по основным видам, оборачиваемости, составление реестра старения по счетам дебиторов. Чем полнее и подробнее будет информация о дебиторах ООО «АКС», тем точнее будет сформирована и лучше скорректирована кредитная политика организации. ООО «АКС» может выбрать один из трех типов кредитной политики, представленных в таблице 28[59]. Таблица 28 Сравнение типов кредитной политик

Поскольку у ООО «АКС» задолженность дебиторов больше кредиторской задолженности, и длительный срок погашения обязательств, то она тяготеет к агрессивному типу, соответственно, несет существенные финансовые риски. Анализ задолженности дебиторов показал, что существующая кредитная политика организации не является достаточно эффективной. ООО «АКС» необходимо пересмотреть свою систему кредитных условий: сроки предоставления отсрочки и ее размер, возможность предоставления скидок при немедленной оплате работ, а так же систему штрафов за просрочки по договорам. Все это является частью планирования задолженности. Для построения эффективной системы контроля за задолженностью дебиторов можно предложить АВС-метод, который заключается в ее ранжировании. В качестве параметров классификации при этом обычно выступают сумма задолженности или срок платежа. При традиционном подходе применения системы АВС все дебиторы разделяются на три группы А, В и С. При этом на группу «А» приходится 75% объема задолженности, на категорию «В» - 20%, на категорию «С» - 5%. Так же применяется современный подход, согласно которому, выделяют еще и категорию «D». При этом доли объема задолженности распределяются так: категория «А» - 50%, «В» - 30%, «С» - 15% и «D» - 5% (рисунок 43)[60].

Рисунок 29. Категории задолженности дебиторов в Системе «АВС»

Ранжирование дебиторов по данным категориям удобно осуществлять с применением MS Excel, а сам метод включает в себя этапы, представленные на рисунке 44.

Рисунок 44. Этапы АВС-метода

Для наглядного представления, приведен пример ранжирования дебиторов ООО «АКС» с применением метода «АВС». Ранжирование было основано и на традиционном подходе, и на современном (рисунок 45).

Рисунок 45. Ранжированием задолженности методом «АВС» в MS Excel Накопительный итог показывает, какую долю в задолженности дебиторов составляет текущий клиент и все клиенты, которые находятся над ним. Так, на рисунке видно, что ООО «Лидер», ООО «Ф-ОДИН», ООО «Аркон» и ООО «Эксперт» суммарно от общего объема составляют 39, 65%. На основании данных накопительного итога осуществляется отнесение дебитора к той или иной категории в зависимости от подхода и составляется график (Приложение 7). Так, при традиционном подходе (75%) в категорию «А» вошли восемь организаций-дебиторов, при современном (50%) - только пять. Аналогично распределяются дебиторы по остальным категориям, и в зависимости от присвоенного ранга определяется степень управления задолженность. Так, для категории дебиторов «А» необходимо проводить регулярную оценку верности прогноза оплаты, ежедневно обновлять информацию в базе данных, постоянно взаимодействовать с клиентом. Для дебиторов ранга «В» используют такие же меры, как и для ранга «А», только реже и с дополнительными допущениями. Дебиторы ранга «С» оцениваются в целях возможности дальнейшего продолжения отношений. Фиксируемая о них информация должна быть достаточно простой, а контроль за состоянием задолженности можно осуществлять периодически. Аналогично с дебиторами категории «D», но в еще более простой форме. Таким образом, для повышения эффективности управления задолженностью дебиторов и расчетами с клиентами ООО «АКС» необходимо, во-первых, принять меры по повышению оборачиваемости текущей задолженности дебиторов (проводить активную работу с клиентами, обратиться в факторинговую компанию), а во-вторых, провести серьезную работу по корректировке существующей системы управления и контроля задолженностью дебиторов (утвердить внутренний регламент; нанять соответствующего специалиста; анализировать деятельность всех клиентов, просящих отсрочку; анализировать состояние уже имеющейся задолженности дебиторов; корректировать кредитную политику и кредитные условия; осуществлять контроль с применением метода «АВС»), чтобы не допустить в будущем неблагоприятных для хозяйственной деятельности ООО «АКС» ситуаций, связанных с расчетами.

ЗАКЛЮЧЕНИЕ В рамках проведенного исследования были детально изучены теоретические и практические особенности бухгалтерского учета расчетных операций с клиентами организаций за осуществленные им работы (услуги). Так, сущность расчетов с клиентами организаций заключается в том, что все деловые отношения с ними строятся на договорной основе. Именно в договоре указываются суммы вознаграждений, порядок и сроки оплаты, форма расчета, а так же штрафные санкции. При этом законодательством предусмотрены не только денежные формы расчетов, но и неденежные, которые целесообразно применять при недостаточности или отсутствии средств на счетах клиентов. Таким образом, в современных условиях хозяйствования организации могут выбирать наиболее приемлемый для себя вариант расчетов, при котором платежи от клиентов за выполненные работы (услуги) будут своевременно поступать на счета организации, и таким образом, не будут надолго простаивать и изыматься из оборота. Даже при всем многообразии вариантов расчетов с клиентами, у организации может появляться задолженность дебиторов, бесконтрольный рост которой способен привести компанию к банкротству. Для того, чтобы этого избежать, организация должна грамотно контролировать изменения такой задолженности, особое внимание уделяя задолженности с истекшим сроком исковой давности и своевременно создавая резерв по сомнительным долгам. Для контроля и учета задолженности дебиторов в бухгалтерском учете открывается соответствующий счет, на котором отражаются все суммы операций с клиентами на основании предоставляемой первичной документации, формы который закреплены в учетной политике компании. Кроме того, при ведении учета расчетов с клиентами организации не допускаются никакие противоречия установленным законодательным и нормативным документам. Объектом исследования в рамках данной работы было выбрано ООО «Автоматика и Компьютерные системы». Эта тульская компания, основным видом деятельности которой является производство электромонтажных работ, зарекомендовала себя на рынке, как развивающаяся организация с двадцатитрехлетним стажем деятельности, выполняющая не только единичные виды работ, но и в комплексе. ООО «АКС» осуществляет свою деятельность не только в Тульской области, но и за ее пределами. Среди ее клиентов встречаются как коммерческие, так и некоммерческие организации, что указывает на востребованность указанного вида деятельности. Во главе организации стоит Главный директор, который напрямую руководит четырьмя основными звеньями: электромонтажным управлением, бухгалтерией, отделом кадров и секретариатом. Предварительной работой с клиентами занимается секретариат, в котором заключаются договора на проведение электромонтажных работ, а все финансовые вопросы решаются бухгалтерией, относящейся по своей организационной структуре к линейному типу. При этом расчетными операциями занимаются бухгалтер по учету расчетов и бухгалтер по операциям с банком. В организации так же работает бухгалтер-экономист, который на основе учетной информации анализирует деятельность ООО «АКС» и предлагает систему мероприятий по искоренению проблем. Это очень ответственная должность, требующая внимательности и специальных знаний. Анализ основных показателей результативности деятельности ООО «АКС» показал, что в 2015 году наблюдается рост таких показателей, как выручка (на 45, 83%), себестоимость (на 12, 90%), чистая прибыль (на 118, 12%). Вместе с ними возросли и показатели рентабельности продаж (выполнения работ) на 9, 48% (до 28, 59%) и рентабельности производства работ - на 27, 33% (до 57, 40%). Из этого можно сделать вывод, что организация повышает свою конкурентоспособность, а так же увеличивается спрос на данный вид деятельности. Операции по расчетам с клиентами на счетах бухгалтерского учета бухгалтер ООО «АКС» отражает в соответствии с утвержденным в учетной политике рабочим планом счетов. Все операции обоснованы необходимыми первичными документами: договорами, счетами-фактурами, актами выполненных работ, справками о выполнении работ, банковскими выписками, актами взаиморасчетов. Расчеты с клиентами ООО «АКС» осуществляет только на безналичной основе через банк. При расчетах с клиентами авансовыми платежами, их сумма указывается в размере либо 50% от общей стоимости работ, либо в размере стоимости оборудования и материалов. Так же клиенты ООО «АКС» используют вексельные расчеты, зачет взаимных требований, а так же уступку права требования. Таким образом, обеспечивая своевременное поступление средств на свои счета. Если по результатам проведенной инвентаризации у ООО «АКС» выявляется сомнительный долг, она формирует соответствующий резерв. Это является ее законной обязанностью. Свою бухгалтерскую (финансовую) отчетность ООО «АКС» формирует в общем, а не упрощенном порядке. Соответственно, информация о расчетах с заказчиками ООО «АКС» содержится в бухгалтерском балансе и Пояснениях к балансу и отчету о финансовых результатах. Разъяснение показателей о расчетах клиентами позволяет не только представить деятельность ООО «АКС» более прозрачно, но и проанализировать их изменения в течение периода. Бухгалтерский учет ООО «АКС» автоматизирован и осуществляется с применением программного продукта «1C: Предприятие 8.2.»., что существенно повышает эффективность учетного процесса. Анализ задолженности дебиторов ООО «АКС» осуществлялся с применением структурно-динамического метода. По его результатам можно сказать, что указанная задолженность к 2015 году возросла на 43, 33%. Она имеет наибольший удельный вес в структуре оборотных активов (66, 73% на конец 2015 года). Доля задолженности заказчиков в тот же период в общей ее величине составляет 91, 08% (темп прироста 42, 31%). Таким образом, большая часть задолженности дебиторов ООО «АКС» приходится на расчеты с клиентами, которая имеет тенденцию к росту. Рост задолженности дебиторов может быть связан не только с ухудшением финансового положения клиентов, но и с увеличением их количества. Так, на конец 2015 года количество заключаемых договоров возросло на 48, 94%, однако среди них наблюдается рост не только доли полностью выполненных договоров, но и не полностью выполненных. Тем не менее наблюдается снижение доли договоров с невыполненными в срок обязательствами на 8, 9%. Рост задолженности дебиторов в лице заказчиков связан с увеличением данной задолженности по крупным дебиторам, среди которых встречаются и просроченные платежи: ООО ПКФ «БАЛС», ООО «ГЕО», ООО «ЭнергоКонтроль», ООО «Эксперт». Им следует уделить особое внимание, поскольку именно указанные организации в большей степени повлияли на рост просроченной задолженности. Анализ оборачиваемости задолженности дебиторов показал, что срок зависания денежных средств в дебиторской задолженности увеличился на 1, 77. Задолженность дебиторов стала превращаться в денежные средства на 31 день медленнее, что является негативным явлением, так как указывает на снижение платежеспособности ООО «АКС» и уменьшение ликвидности Бухгалтерского баланса организации. Ухудшение оборачиваемости подтверждается соотношением коэффициентов оборачиваемости задолженности дебиторов и перед кредиторами, так как кредиторская задолженность оборачивается на 6, 37 оборотов больше и на 60 дней быстрее. То есть оплату от заказчиков ООО «АКС» получает медленнее, чем рассчитывается с кредиторами. Таким образом, состояние расчетной дисциплины с клиентами ООО «АКС» является неустойчивым, из чего следует вывод что необходимо пересмотреть политику управления задолженностью дебиторов. Проблемы управления задолженностью дебиторов и расчетами с заказчиками вытекают из плохо систематизированной работы с должниками, отсутствием оценки кредитоспособности заказчиков, планирования задолженности дебиторов и специалиста по управлению задолженностью дебиторов. Для повышения эффективности управления задолженностью дебиторов и расчетами с клиентами ООО «АКС» необходимо разделить работу на две части: - нормализировать показатели текущей задолженности дебиторов; -провести корректировку существующей системы управления и контроля задолженностью дебиторов, чтобы избежать неблагоприятных ситуаций по расчетам с клиентами в будущем. Для улучшения текущего стостояния задолженности клиентов следует: - провести активную работу с клиентами; - воспользоваться услугами факторинговой компании. Для улучшения системы управления и контроля за задолженностью дебиторов необходимо: - утвердить внутренний регламент; -нанять соответствующего специалиста; -регулярно анализировать деятельность всех клиентов, просящих отсрочку, и состояние уже имеющейся задолженности дебиторов; - скорректировать кредитную политику и кредитные условия; - внедрить при осуществлении контроля метода «АВС».

Популярное:

|

Последнее изменение этой страницы: 2016-05-28; Просмотров: 1426; Нарушение авторского права страницы