|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Руководитель работы Т.В. ОльшевскаяСтр 1 из 4Следующая ⇒

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

Учреждение образования «Могилевский государственный машиностроительный профессионально-технический колледж»

Группа 40 Дисциплина Экономика предприятия

КУРСОВАЯ РАБОТА

Расчет себестоимости и отпускной цены изготовления детали ВАЛА-ШЕСТЕРНИ

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА КП.ЭО.40.15.006.00.00.ПЗ Разработал М.О.Хартов Руководитель работы Т.В. Ольшевская СОДЕРЖАНИЕ Введение 2 1 Расчёт материальных затрат 3 1.1 Расчет затрат на основные материалы 4 1.2 Расчет затрат на вспомогательные материалы 5 1.3 Расчет затрат на энергетические ресурсы 6 2 Расчет заработной платы производственных рабочих 9 2.1 Расчет основной заработной платы производственных рабочих 10 2.2 Расчет дополнительной заработной платы производственных рабочих 11 2.3 Расчет отчислений на социальные нужды 13 3 Расчет накладных расходов 15 4 Расчет налога, включаемого в себестоимость изделия 17 5 Расчет себестоимости изделия 19 5.1 Расчет производственной себестоимости изделия 20 5.2 Расчет полной себестоимости изделия 22 6 Расчет отпускной цены 25 Расчет структуры себестоимости и технико-экономических показателей 27 Список литературы

Введение

Для измерения процесса изготовления изделия во времени используется показатель — производственный цикл. Производственный цикл — один из важнейших технико-экономических показателей, который является исходным для расчета многих показателей производственно-хозяйственной деятельности предприятия. На его основе, например, устанавливаются сроки запуска изделия в производство с учетом сроков его выпуска, рассчитываются мощности производственных подразделений, определяется объем незавершенного производства и осуществляются другие планово-производственные расчеты. Производственный цикл изготовления изделия (партии) представляет собой календарный период нахождения его в производстве от запуска исходных материалов и полуфабрикатов в основное производство до получения готового изделия (партии). В условиях производства изделия, состоящего из многих деталей, различают цикл изготовления изделия или продукта и цикл изготовления деталей или выполнения группы операций. Сокращение цикла дает возможность каждому производственному подразделению (цеху, участку) выполнить заданную программу с меньшим объемом незавершенного производства. Это значит, что предприятие получает возможность ускорить оборачиваемость оборотных средств, выполнить установленный план с меньшими затратами этих средств, высвободить часть оборотных средств. Производственный цикл состоит из двух частей: из рабочего периода, т. е. периода, в течение которого предмет труда находится непосредственно в процессе изготовления, и из времени перерывов в этом процессе. Рабочий период состоит из времени выполнения технологических и нетехнологических операций; к числу последних относятся все контрольные и транспортные операции с момента выполнения первой производственной операции и до момента сдачи законченной продукции. Длительность производственного цикла выражается в календарных днях или часах. Длительность производственного цикла зависит от трудоемкости изделий, уровня техники и технологии, механизации и автоматизации производственных процессов, режима работы, организации планирования и материально-технического обеспечения. При расчете длительности производственного цикла учитываются лишь те затраты времени, которые не перекрываются временем технологических операций (например, затраты времени на контроль, транспортирование изделий). Перерывы, вызванные организационно-техническими неполадками (несвоевременное обеспечение рабочего места материалом, инструментами, нарушение трудовой дисциплины и т.п.), при расчете плановой длительности производственного цикла не учитываются. Деталь «Вал-шестерня» является элементом конструкции зубчатого редуктора и относится к классу валов. На деталь, играющего роль входного звена редуктора устанавливаются шпонка призматическая, подшипники для опоры в корпусе редуктора.

Технологический процесс изготовления «Вала-шестерни»

В состав материальных затрат входят затраты на сырье и основные материалы, которые входят в состав вырабатываемой продукции, образуя её основу, или являющимися необходимыми при изготовлении. Материальные затраты рассчитываются по формуле

МЗ = С о.м. + С т.р. - С отх., (1) где МЗ – материальные затраты на одну деталь, руб.; С о.м. – стоимость основных материалов; С т.р. – стоимость транспортно - заготовительных расходов, тыс. руб.; С отх. – стоимость отходов..

МЗ=9, 216*16, 1+9, 216*16, 1*1, 3-0, 262*8, 6= 192, 88 тыс.руб.

Таблица 1 – Сводная ведомость расценок по операциям техпроцесса

Таблица 2 – Калькуляция себестоимости и отпускной цены детали

Показателей

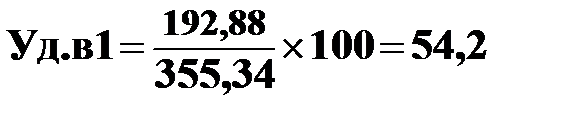

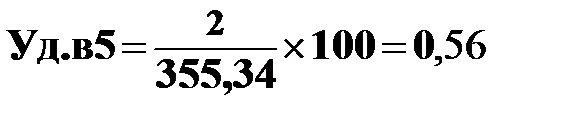

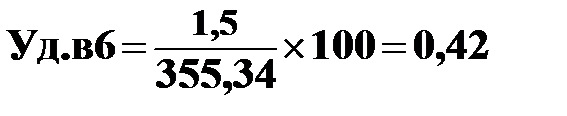

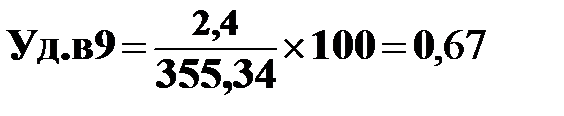

Структура себестоимости – это отношение каждой калькуляционной статьи себестоимости к полной себестоимости. Удельный вес отдельных калькуляционных статей (Уд.в, %) в себестоимости определяется по формуле

где Зi – величина затрат i-той статьи себестоимости, руб.;

Структура себестоимости оформляется в виде диаграмм и выносится на формат А3. Эффективность производства изделия подтверждается технико-экономическими показателями: – трудоемкость пошива изделия; – материалоемкость пошива изделия; – рентабельность изделия; – полная себестоимость; – прибыль; – отпускная цена; – затраты на рубль товарной продукции. Трудоемкость – затраты живого труда на производство единицы продукции или единицы работ. Трудоемкость изделия определяется по формуле

где Те – трудоемкость изготовления изделия, мин.; Тшті – штучное время обработки деталиизделия по операциям техпроцесса. Те=70, 1 мин.

Материалоемкость – показатель расхода материальных ресурсов на производство единицы продукции. Материалоемкость рассчитывается по формуле

где Мё – материалоемкость, руб/руб.. Рентабельность изделия – показатель оценки эффективного использования текущих затрат на производство изделия.

Ме=295, 44/355, 34=0, 83 тыс.руб

Рентабельность изделия рассчитывается по формуле

где Rи – рентабельность изделия, %. Затраты – издержки, расходы материальных и других ресурсов на предприятии для производства товаров.

Rи=71, 11/355, 35=20%

Затраты на 1 рубль товарной продукции определяется по формуле

где Зтов – затраты на 1 рубль товарной продукции, руб/руб..

Технико-экономические показатели сводятся в таблицу и выносятся на формат А3 как показано в таблице 3.

Таблица 3 – Технико-экономические показатели

На этом цель курсовой работы достигнута. Список литературы 1 Закон РБ «О бюджете РБ на текущий год» 2 Основные положения по составу затрат, включаемых в себестоимость продукции (работ, услуг), утвержденные Министерством экономики 26.01.98 г. № 19-12/397, Министерством статистики 30.01.98 г. № 01-21/8, Министерством финансов 30.01.98 г. № 3, Министерством труда 30.01.98 г. № 03-02-07/300. 3 Изменения и дополнения в «Основные положения по составу затрат, включаемых в себестоимость продукции (работ, услуг)», утвержденные Министерством экономики, статистики, финансов, труда № 28/85/80/41, зарегистрированные в национальном реестре правовых актов Республики Беларусь 30.04.99 г. Регистр № 8/314. 4 Карпей Т.В. «Экономика, организация и планирование промышленного производства». Учебное пособие. – Мн.: «Дизайн ПРО», 2004. – 328с. 5 Полещук И.И., Терещенко В.В. Ценообразование: Учеб. пособие/ Под об.ред. И.И. Полищук. Мн.: БГЭУ, 1998. – 206с. 6 Емельянова Т.В. Ценообразование: Учеб. пособие. – Мн.: Вышэйшая школа, 2004. – 240с. МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

Учреждение образования «Могилевский государственный машиностроительный профессионально-технический колледж»

Группа 40 Дисциплина Экономика предприятия

КУРСОВАЯ РАБОТА

Расчет себестоимости и отпускной цены изготовления детали ВАЛА-ШЕСТЕРНИ

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА КП.ЭО.40.15.006.00.00.ПЗ Разработал М.О.Хартов Руководитель работы Т.В. Ольшевская СОДЕРЖАНИЕ Введение 2 1 Расчёт материальных затрат 3 1.1 Расчет затрат на основные материалы 4 1.2 Расчет затрат на вспомогательные материалы 5 1.3 Расчет затрат на энергетические ресурсы 6 2 Расчет заработной платы производственных рабочих 9 2.1 Расчет основной заработной платы производственных рабочих 10 2.2 Расчет дополнительной заработной платы производственных рабочих 11 2.3 Расчет отчислений на социальные нужды 13 3 Расчет накладных расходов 15 4 Расчет налога, включаемого в себестоимость изделия 17 5 Расчет себестоимости изделия 19 5.1 Расчет производственной себестоимости изделия 20 5.2 Расчет полной себестоимости изделия 22 6 Расчет отпускной цены 25 Популярное:

|

Последнее изменение этой страницы: 2016-05-29; Просмотров: 760; Нарушение авторского права страницы

, (27)

, (27)  тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. , (28)

, (28)  , (29)

, (29)  , (30)

, (30)  , (31)

, (31)