|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Чувствительность денежного потока к наличности

В статье «Чувствительность денежного потока к наличности»[21] рассматривается, что связь между финансовыми ограничениями и спросом фирмы на ликвидность может помочь определить, являются ли финансовые трудности важным фактором, определяющим поведение фирмы. Для этого авторы разработали далее описанную модель. Предпосылки

· Есть три периода: 0, 1 и 2, причем денежный поток от операций обозначается как · В период 0 фирма инвестирует · В период 1 фирма ожидает возможность инвестировать · Функции · В период 1 фирма может получить большой или маленький денежные потоки ( · Фирма нейтральна к риску, фактор дисконтирования равен 1, стоимость инвестированных товаров в период 0 и 1 равны 1; · Инвестиции могут быть выплачены в последний день, и прибыль будет равна · Общие денежные потоки от инвестирования равны · Уровень ликвидности равен Анализ модели

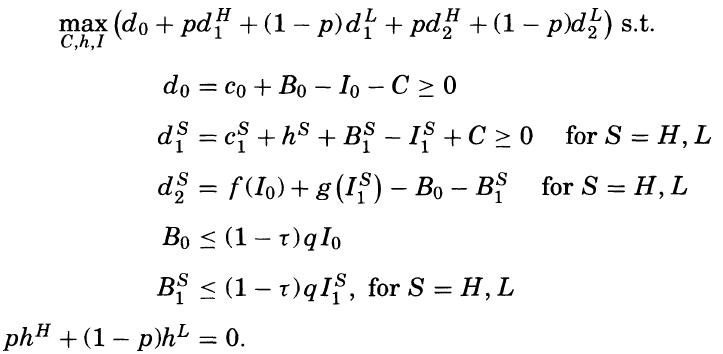

Цель фирмы – максимизация ожидаемой суммы выплат, связанных с бюджетом и различными ограничениями. Их задачу можно записать как Формула 14

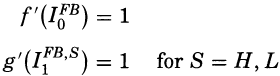

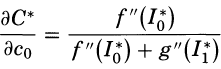

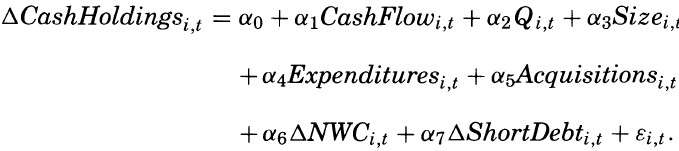

Где Решение будет определяться через: Где FB – первое лучшее решение. В случае ограниченной фирмы максимизировать следует функцию Формула 15 Если Где При этом чувствительность денежного потока к наличности будет Останавливаться подробно на решении этой модели мы не будем, и сразу перейдем к выводам модели и эмпирическим тестам. Основным выводом можно назвать следующее: Чувствительность денежного потока к наличности имеет следующие свойства: · Чувствительность денежного потока к наличности положительна для фирм с финансовыми ограничениями; · Чувствительность денежного потока к наличности неопределенна для фирм без финансовых ограничений. Эмпирические тест были проведены на основе данных COMPUSTAT с 1971 до 2000 года для 29 954 фирм. Будет рассмотрена следующая эконометрическая модель: Формула 16 Где CashHoldings является отношением денежных средств и ликвидных ценных бумаг к общей сумме активов, CashFlow - отношение прибыли до чрезвычайных статей и амортизации (минус дивиденды) к общей сумме активов, и Q - рыночная стоимость, разделенная на балансовую стоимость активов, а Size – натуральный логарифм активов.

По модели, следует ожидать найти сильную положительную связь между денежным потоком и изменениями в наличности, когда мы смотрим на данные с финансово ограниченными фирмами. Фирмы без ограничений, не должны показывать эту зависимость. В целях реализации тестирования этого предположения, необходимо указать эмпирическую модель, рассматривающую изменения в наличности в связи с денежными потоками, а также различать финансово ограниченные и неограниченные фирмы. Размер контролируется стандартными аргументами экономии на масштабах в управлении денежными средствами. Будут изучаться изменения в наличности в ответ на шок денежных потоков, обозначенного Альтернативная возможность измерения эмпирической чувствительности денежных потоков от денежных средств оценивается от спецификации, в которой решение фирмы изменить свои денежные запасы моделируется как функция от числа источников и использования средств. Формула 17 Инвестиционные расходы и приобретения контролируются, потому что фирмы могут снизить на денежные запасы в данном году для того, чтобы оплатить инвестиции и поглощения. Таким образом, Далее можно сделать следующие выводы. Во-первых, неограниченные фирмы имеют денежные средства и ликвидные ценные бумаг в размере в среднем 8-9% от общего объема активов. Ограниченные фирмы, с другой стороны, имеют большие денежные средства в своих балансах, в среднем, около 15% от общего объема активов. Во-вторых, набор ограниченных фирм показывает значительно позитивную чувствительность к наличности, в то время как неограниченные фирмы имеют малую чувствительность денежных потоков к денежным средствам. Оценки чувствительности для ограниченных фирм находятся между 0.051 и 0, 062 и все статистически значимы на более чем 1% уровне. Эти оценки показывают, что на каждый доллар дополнительного денежного потока, ограниченная фирма сэкономит около 5-6 центов, в то время как на неограниченные фирмы этот вывод не распространяется. Q-чувствительность к наличности всегда положительна и значима в большинстве случаев наборов ограниченных фирм. Следует отметить отдельный случай для Формулы 17. Все выводы для этой спецификации согласуются с ранее сделанными, однако показатели чувствительности для ограниченных фирм почти в пять раз выше. При этом чувствительность к наличности для неограниченных фирм по-прежнему незначительна, несмотря на дополнительные переменные. Следует также отметить, что влияние финансовых ограничений на наблюдаемые поведения фирмы стало сложным вопросом в области корпоративных финансов. Анализ показывает, что чувствительность денежных потоков наличных денег теоретически обоснована и эмпирически полезная переменная, которая коррелирует со способностью фирмы доступа к рынкам капитала.

Выводы

· Метод дисконтированных денежных потоков даст адекватную оценку стоимости компании. · В промышленном секторе в первую очередь важно учесть все издержки при производстве, а также влияние задолженности. · Для прогноза денежных потоков важно оценить начисления. Обзор модели Брат-Крама-Нельсона показал, что эти факторы улучшают качество прогноза, и оценивать денежные потоки только на основе доходов нельзя. · Также прогноз наличности для фирм крайне важен. Для компаний с финансовыми ограничениями, денежные средства сильно влияют на денежные потоки, и потому будут влиять на прогноз. Таким образом, прогнозируемые показатели для промышленного сектора выбираются следующие: · продажи; · себестоимость товара; · общие и административные затраты; · деньги и денежные средства; · долгосрочный и краткосрочный долг; · капитальные затраты; · начисления. В следующей главе будут рассмотрены современные методы дисконтированных денежных потоков, которые и будут применены для выбранной компании.

Популярное:

|

Последнее изменение этой страницы: 2016-05-30; Просмотров: 824; Нарушение авторского права страницы

;

;  и получает прибыль

и получает прибыль  в период 2;

в период 2;  , а в период 2 получить продукцию в размере

, а в период 2 получить продукцию в размере  ;

;  и

и  - возрастающие, вогнутые и непрерывно дифференцируемые;

- возрастающие, вогнутые и непрерывно дифференцируемые;  и

и  соответственно) с вероятностью

соответственно) с вероятностью  и

и  ;

;  , где

, где  , а

, а  ,

,  > 0;

> 0;  ,

,  ;

;  .

.

- дивиденды, причем больше нуля в периоды 0 и 1.

- дивиденды, причем больше нуля в периоды 0 и 1.  и

и  - размер заемного капитала, причем они должны быть меньше полученной прибыли. Хеджированные платежи в состояниях H и L (большой и малый денежные потоки) равны

- размер заемного капитала, причем они должны быть меньше полученной прибыли. Хеджированные платежи в состояниях H и L (большой и малый денежные потоки) равны  и

и  , причем

, причем  и

и  .

.

и

и  то решением модели, то есть оптимальной денежной политикой, будет

то решением модели, то есть оптимальной денежной политикой, будет

.

.

в Формуле 15. Q включается, чтобы охватить ненаблюдаемую информации о стоимости долгосрочных вариантов роста, которые доступны для фирмы. Ожидается, что

в Формуле 15. Q включается, чтобы охватить ненаблюдаемую информации о стоимости долгосрочных вариантов роста, которые доступны для фирмы. Ожидается, что  , будет положительным для ограниченных фирм и неопределенным для неограниченных фирм. При этом оценка

, будет положительным для ограниченных фирм и неопределенным для неограниченных фирм. При этом оценка  для решения нашей задачи.

для решения нашей задачи.

и

и  будет отрицательным. Мы контролируем изменения чистого оборотного капитала, поскольку оборотный капитал может быть заменой наличности или он может побороться за пул доступных ресурсов. Наконец, мы добавляем изменения в соотношение краткосрочной задолженности к общей сумме активов, потому что изменения краткосрочной задолженности может быть заменой наличности, или потому что фирмы могут использовать краткосрочную задолженность, чтобы получить денежные резервы.

будет отрицательным. Мы контролируем изменения чистого оборотного капитала, поскольку оборотный капитал может быть заменой наличности или он может побороться за пул доступных ресурсов. Наконец, мы добавляем изменения в соотношение краткосрочной задолженности к общей сумме активов, потому что изменения краткосрочной задолженности может быть заменой наличности, или потому что фирмы могут использовать краткосрочную задолженность, чтобы получить денежные резервы.