|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

МЕТОДОЛОГИЯ УПРАВЛЕНЧЕСКОГО УЧЕТАСтр 1 из 11Следующая ⇒

Учебное пособие

БУХГАЛТЕРСКИЙ УПРАВЛЕНЧЕСКИЙ УЧЕТ Норильск 2003 Министерство образования Российской Федерации Государственное образовательное учреждение высшего профессионального образования «Норильский индустриальный институт»

Е. А. Куроедова

БУХГАЛТЕРСКИЙ УПРАВЛЕНЧЕСКИЙ УЧЕТ

Учебное пособие

Норильск 2003 ББК 65.052 я 7

Куроедова Е.А. Бухгалтерский управленческий учет: Учебное пособие/ Норильский индустр. ин-т. – Норильск, 2004. - 121 с.

Учебное пособие предназначено для студентов высших учебных заведений, обучающихся по специальности «Бухгалтерский учет, анализ и аудит».

Утверждено редакционно-издательским советом института в качестве учебного пособия.

Рецензент

Ó Е.А. Куроедова, 2004 Ó Норильский индустриальный институт, 2004

Управленческий учет — это система учета, планирования, контроля, анализа данных о затратах и результатах хозяйственной деятельности в разрезе необходимых для управления объектов, оперативного принятия на этой основе различных управленческих решений в целях оптимизации финансовых результатов деятельности предприятия. Некоторые элементы сложившейся в мире системы управленческого учета нашли применение в теории и практике отечественного учета. Новые элементы еще предстоит освоить и адаптировать к российским условиям. В отечественной теории и практике были и есть: учет по видам затрат, по центрам затрат и центрам ответственности, по объектам калькулирования; нормативный учет; система анализа, планирования и контроля. Поэтому говорить об управленческом учете как о чем-то для нас совершенно незнакомом неправильно. Другое дело — эффективность совокупного функционирования элементов системы управленческого учета в достижении единой цели. Здесь можно сказать, что в условиях рыночных отношений происходит объективная интеграция методов управления в единую систему управленческого учета. Новыми для нас являются и некоторые элементы систем управления, например «директ-костинг» (как подсистема управленческого учета), его учетные, аналитические и управленческие возможности. Таким образом, одна из предпосылок становления российского управленческого учета — изучение, освоение и переосмысление богатого наследия отечественной учетно-аналитической и экономической школы, с одной стороны, и изучение, разумное применение и освоение западных теорий и методов управления — с другой. Другая основная предпосылка становления управленческого учета— законодательные акты Российской Федерации, дающие возможность реальной организации управленческого учета в современных условиях. В России уже сегодня существует база для становления и развития управленческого учета в основном в виде отдельных положений и нормативных актов Министерства финансов Российской Федерации В современных условиях не существует большой необходимости законодательного разделения бухгалтерского учета на две автономные подсистемы — финансовый и управленческий. Задачи обеих подсистем успешно может решать интегрированная система, сложившаяся в нашей стране. В настоящее время следует сосредоточить внимание на пополнении отечественных методов калькулирования новыми, зародившимися в условиях рыночной экономики, дать им законодательное закрепление и решить вопросы их взаимодействия и сосуществования с налоговым законодательством. Основная задача в этом направлении — извлечь пользу из сочетания единой организации системы учета на всех предприятиях (по главным ее элементам) и вариантности способов учета по тем позициям, гибкости которых требует процесс развития рыночных отношений. Не следует забывать, что слово «управленческий» в сочетании «управленческий учет» более значимо. Нельзя ограничивать рассмотрение проблемы управленческого учета только сложностями ведения бухгалтерского учета. Таким образом, в настоящее время речь должна идти об адаптации, о проблемах внедрения западного управленческого учета к российской теории и практике.

МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНЧЕСКОГО УЧЕТА

СОДЕРЖАНИЕ И НАЗНАЧЕНИЕ БУХГАЛТЕРСКОГО УПРАВЛЕНЧЕСКОГО УЧЕТА

Первые упоминания о необходимости создания самостоятельной системы учета издержек производства появились еще в 1906 году в книге «Производительность труда как основа оперативной работы и заработной платы», написанной американским ученым Г.Эмерсоном. В данном сочинении впервые была предпринята попытка выделить учет затрат в самостоятельный вид учета. Окончательное утверждение управленческого учета произошло в 1919 году, когда по инициативе специалиста в области фабрично-заводского счетоводства Джорджа Ли Никольсона была создана Национальная Ассоциация бухгалтеров-производственников. Собственно понятие смысла «управленческий учет» по разному трактуется в различных странах мира, так в США и Канаде пользуются понятием в прямом смысле этого слова (management accounting — англ.), в Германии говорят «производственный учет» (Betriebsabrechnung — нем.), а в Англии понимают как «контроллинг» (controlling — англ.). Понятие «управленческий учет» пришло к нам из действующей достаточно долгое время мировой практики учета и сложившейся в последние десятилетия западной системы бухгалтерского управленческого учета. В России первые упоминания о предназначении управленческого учета появились примерно в середине 90-х годов прошлого столетия, а практическая реализация и внедрение в реальную российскую практику произошли в течении последних 4-5 лет, в связи с ориентацией действующей в стране системы бухгалтерского учета на американскую и европейские модели, реформированием сложившейся методологии финансового учета. В настоящее время в отечественной литературе существует множество различных по содержанию формулировок сути и содержания бухгалтерского управленческого учета, отсутствие однозначных, полностью сходных толкований, определений в понимании сущности, области применения, роли и назначения бухгалтерского управленческого учета объясняется относительно недавним внедрением управленческого учета как вида бухгалтерского учета. Рассматривая вопрос о делении бухгалтерского учета на финансовый и управленческий, мы должны понимать, что финансовый учет должен учитывать производственно-хозяйственную и финансовую деятельность организации во всех её хозяйственных операциях и отдельных фактах хозяйственной жизни, по результатам свода и последующего обобщения учетной информации первичного характера финансовый учет составляет финансовую отчетность и предоставляет её на рассмотрение различным пользователям, а бухгалтерский управленческий учет по сути своей должен обеспечивать системы управления предприятием учетной информацией прежде всего о затратах на производство, о расходах и платежах предприятия, о видах и конкретных составляющих затрат, о применяемых моделях учета и многих других составляющих учетной информации, касающихся прежде всего оперативного, текущего учета производственной деятельности предприятия. Но рассмотренное выше понимание сущности бухгалтерского финансового и бухгалтерского управленческого учета является одним из самых распространенных, но не единственным, в настоящее время отечественная литература показывает существование множества современных характеристик составляющих бухгалтерского управленческого учета. Некоторые специалисты считают, что бухгалтерский управленческий учет – это подчиненная подсистема финансового учета, которая только поставляет необходимую информацию финансовому учету. Некоторые ученые считают, что бухгалтерский управленческий учет - это прежде всего производственный учет, отдельная, не взаимосвязанная, не взаимозависимая самостоятельная область учетной деятельности предприятия и только этим управленческий учет связан с финансовым учетом, т.е. таким образом подчеркивается значение управленческого учета как обособленного вида учетной деятельности, основная, главная цель которого - получение информации о состоянии затрат предприятия в части, касающейся только его производственно-хозяйственной деятельности. Причем показывается возможность, что такая информация в последующем используется и в маркетинговой политике организации, и в финансовом учете, и в планировании деятельности. Третьи экономисты считают, что разделение сложившейся системы бухгалтерского учета ошибочно, неэффективно по следующим причинам: сложившаяся в нашей стране в течении десятилетий система учета не предполагает разграничений в деятельности, не готова к делению, к разграничению функций и обязанностей. В связи с этим потребуется некоторое количество лет, некоторые материальные затраты, изменения в психологии счетных работников с тем, чтобы такое деление стало реальностью и приносило свои плоды, либо в крайнем случае предполагается, что в последующем такое деление будет устранено. Признаваемая всеми двойственность бухгалтерского финансового и бухгалтерского управленческого учета, проявляющаяся в накоплении однотипной, схожей информации, ведь и в финансовом и в управленческом учете сведения о материальных затратах, о расходах на оплату труда, других затратах являются одними и теми же объектами учета, так же ставит вопрос о полезности выделения в системе бухгалтерского учета двух видов учета – финансового и управленческого, который в настоящее время так же остается открытым. Некоторые ученые считают, что внедрение управленческого учета – это оправдавшая себя практика мирового деления учета на финансовый и управленческий, где бухгалтерский управленческий учет – учет затрат и калькулирования себестоимости продукции, анализа затрат и бюджетирования (планирования затрат и деятельности в целом). Управленческий учет в такой системе является и оперативным по сути своей, и производственным по характеру накапливаемой информации, и в то же время, управленческий учет основной целью своей ставит не простое накапливание, сбор и обработку информации о затратах, но и последующий многогранный анализ этой информации, ее практическое использование в целях принятия управленческих решений. В настоящее время неоспоримым является следующее положение: мировая практика определяет основное назначение управленческого учета – предоставление аппарату управления организации точной, объективной учетной информации для принятия верных управленческих решений. Рассматривая управленческий учет мы принимаем во внимание все имеющиеся определения и характеристики, но в описании управленческого учета опираемся на принципы важности, нужности, необходимости этого вида учета для реализации функции учета деятельности предприятия. Управленческий учет, являясь одной из составных частей бухгалтерского учета, представляет из себя сплошную по охвату, непрерывную по времени систему наблюдения и регистрации, свода (начального суммирования) и последующего обобщения информации о производственной деятельности предприятия в той её части, касающейся затрат и расходов, трат и платежей, калькулирования себестоимости и определения результативности деятельности. Управленческий учет представляет из себя многоуровневую, сложноорганизованную, иерархичную систему учета производственной (хозяйственной, снабженческо-сбытовой, торговой, других видов деятельности) деятельности предприятия и материальных ресурсов, необходимых для осуществления этой деятельности. Управленческий учет - это учет затрат предприятия, в ходе такого учета предприятие накапливает информацию о видах, составе и структуре затрат, определяя впоследствии наиболее рациональные для се6я виды и способы оценки затрат, калькулирования продукции, обобщения учетных данных. Управленческий учет - особая по своему содержанию ветвь бухгалтерской деятельности, основная цель которой - это накопление информации о затратах предприятия. В последующем эта информация представляется на рассмотрение и изучение руководителю организации (директору, главному менеджеру), экономическим службам организации, акционерам, внешним пользователям. По результатам изучения информации управленческого учета могут быть приняты важные управленческие решения об изменении структуры затрат, о корректировках в работе предприятия. Управленческий учет - производственный учет. Управленческий учет предполагает учет затрат на осуществление хозяйственной деятельности предприятия, анализ составляющих этих затрат и анализ заключения об эффективности, результативности затратных механизмов для предприятия. Управленческий учет, анализируя накопленную информацию, отвечает на главный вопрос: " Как должна быть организована производственная деятельность, какие затраты эффективны, какая продукция рентабельна, какие производства необходимо закрыть". Управленческий учет имеет следующие источники информации: так называемые учетные, в виде учетной информации текущего аналитического учета, статистического и оперативного учета, бухгалтерского финансового учета в части расходов и затрат предприятия. К внеучетным источникам информации управленческого учета относят плановые данные и сведения нормативно-справочного характера, а также материалы налоговых проверок, результаты проведения внутреннего и внешнего аудита деятельности предприятия, материалы инвентаризаций, проверок имущества и активов, данные социологических опросов, резюме и заключения социологических служб, данные официальной переписки с поставщиками и заказчикам, банками и другими субъектами хозяйствования, с которыми имеются различные хозяйственные связи, а также другую информацию, обеспечивающую понимание сути происходящих процессов. Схема взаимосвязи источников информации управленческого учета представлена на рисунке 1.

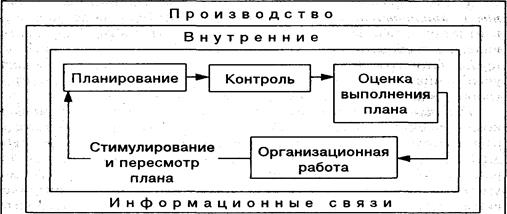

Управленческий учет – особая сфера учетной деятельности, задачи которой определяются следующими основными моментами: ü управленческий учет как наука должен разработать, обосновать способы, методы, правила последовательности и механизмы определения себестоимости единицы продукции, некоторых объемов реализуемой продукции, остатков нереализуемой продукции, незавершенного производством объема продукции. Для реализации поставленных задач управленческий учет предполагает классифицировать затраты, подразделять расходы и траты, вычислять себестоимость одним из нескольких методов калькулирования, использовать для учетной работы унифицированные формы, бланки, учетные регистры, производить анализ затрат методами функционально-стоимостного (системного) анализа, бюджетировать деятельность, используя принципы стратегического, тактического, текущего и оперативного планирования; ü управленческий учет для реализации поставленной перед ним цели обязан вести учет затрат на принципах полного соблюдения методологии действующего бухгалтерского учета, т. е. управленческий учет для накопления сведений использует документы, инвентаризацию, счета, двойную запись, ведомости, регистры, бухгалтерские книги, др. приемы, способы и методы; ü информация, поставляемая управленческим учетом, должна быть точной, полной, объективной, своевременной, т. к. только в этом случае она будет обеспечивать качественность управленческой деятельности и принимаемых управленческих решений. Управление хозяйственной деятельностью является сложным и комплексным процессом. Система учета, отвечающая требованиям управления, также сложна и состоит из множества процедур. К тому же состав элементов системы управленческого учета может меняться в зависимости от целей управления. Между тем любая система учета, организованная на конкретном предприятии, отвечает общепринятым принципам. К принципам управленческого учета относятся: непрерывность деятельности предприятия; использование единых для планирования и учета (планово-учетных) единиц измерения; оценивание результатов деятельности подразделений предприятия; преемственность и многократное использование первичной и промежуточной информации в целях управления; Особого внимания заслуживает принцип бюджетного (сметного) метода управления затратами, финансами, коммерческой деятельностью. Он используется на крупных предприятиях как инструмент планирования, контроля и регулирования. Бюджетный цикл состоит из процедур планирования всех сфер деятельности, подразделений; суммирования проектных решений всего коллектива; расчета проекта бюджета; расчетов вариантов плана и внесения корректив; окончательного планирования и учета изменяющихся условий и отклонений от запланированного. Сметами (бюджетом) охватывают производство, реализацию, распределение и финансирование. В сметах находят отражение затраты на производство всего предприятия и его подразделений, доходы от видов деятельности, подразделений, предприятий в целом, прибыль. Определяя функции управленческого учета важно помнить, что управленческий учет является составной частью бухгалтерского учета, но вместе с тем именно управленческий учет поставляет аппарату управления информацию затратного характера. Понимание сущности управленческого учета позволяет выявить зависимость функций, выполняемых этим видом учета, от функций управления. Образно говоря, можно определить, что все функции управления в разной степени присущи управленческому учету, выражаются им через специфические механизмы своей деятельности. В связи с этим рассмотрим более подробно функции управления. Функции управления обычно состоят из: планирования, контроля, оценки, непосредственно организационной работы, внутренних информационных связей и стимулирования деятельности.

Функции управления представлены на рисунке 2.

Рис. №2. Управленческие функции

Планирование— процесс описания вариантов действий, которые могут быть осуществлены в будущем. Он включает: постановку цели; формулировку задач; изыскание путей решения задач для достижения поставленной цели; выбор вариантов альтернативных действий. На этой стадии руководитель должен иметь информацию о смете и предполагаемых источниках ее исполнения. Хорошо составленные планы бывают настолько гибкими, что позволяют руководителю их изменять при определенных производственных ситуациях. Планы могут быть краткосрочными и долгосрочными. Перспективный план представляет собой предположение администрации в отношении развития предприятия на 3—5 лет. Он предусматривает комплекс мер, которые должна провести администрация в настоящее или в ближайшее время. Таким образом решают вопросы инвестиций в основные фонды, производственные запасы, в создание и освоение новой продукции, так как изменение ассортимента выпускаемой продукции страхует йредприятие от риска снижения прибыли. Контроль — проверка осуществления планов со стороны руководителя, менеджера — состоит из определения состояния объекта; сопоставления фактических результатов с плановыми; пересмотра планов, если становится ясным, что они не могут быть выполнены; выявления отклонений от запланированного и регулирования. Контроль настолько тесно связан с планированием, что в обычной работе не проводят границу между ними. Любое управленческое решение основывается на оценке деятельности, где управленческое планирование и система контроля полностью взаимодействуют. На этой стадии управления руководитель имеет информацию в виде отчетов исполнителей, в которых собрано количественное измерение фактического состояния объекта. Часто в отчете сравниваются фактические и бюджетные данные, выявляются отклонения. Это позволяет руководителю концентрировать внимание на негативных процессах и выявлять проблемы, требующие решения в будущем, например, пересмотр обязательств по поставке продукции некоторым покупателям. Оценка — понимается как заключительный процесс анализа всей системы принятия решений. В этом случае определяется, была ли достигнута поставленная цель (обратная связь), и выясняются причины отклонений: недостатки планирования; неоптимальный набор действий, который привел к увеличению количества оперативных решений; несоответствие системы контроля требованиям управления; выбор неверной цели. Организационная работа состоит в создании организационной структуры предприятия, предназначенной для практической реализации поставленных целей — отделов, бюро, групп, подразделений и т.п.; распределении обязанностей между исполнителями; координации действий исполнителей на основе внутренних информационных связей, объединяющих разные уровни управления; установлении коммуникационных каналов связи с использованием линейных и нелинейных отношений. Функционирование системы управленческого учета определяется организационной структурой предприятия. Производственная бухгалтерия предстает как система внутренней отчетности структурных подразделений. Учет затрат на производство строится по центрам ответственности, что дает информацию руководству предприятия об эффективности специализации, подчиненности, разделения полномочий в достижении цели. Стимулирование — это средство мотивации участников производственного процесса, побуждающее уяснить цели и задачи предприятия и принимать решения, соответствующие этим целям. В этом качестве выступают сметы и исполнительские отчеты об их выполнении. Сметы содержат сбалансированные плановые показатели и ориентируют менеджеров на выполнение конечной цели предприятия. Исполнительские отчеты мотивируют обоснованность корректировки фактических результатов по отношению к запланированным и стимулируют персонал предприятия к принятию мер по устранению отклонений либо к выявлению потенциальных проблем в будущем. Внутренняя отчетность создает основу для повышения эффективности системы контроля и регулирования, осуществляемой менеджерами. Внутренняя информационная связь — это обмен информацией и отчетностью. Он позволяет скоординировать действия различных структурных подразделений для выполнения конечной цели; конкретизирует задачи каждого подразделения на предстоящий бюджетный период; определяет условия, в которых будет действовать каждый руководитель подразделения, и требования (потребности и ограничения) к нему смежных производственных подразделений. Исполнительные отчеты предоставляют любому менеджеру данные для анализа и оценки своих действий, разработки мероприятий по устранению действий, которые привели к снижению эффективности управления. Выявив суть и основные признаки функций управления, определим на этой базе те конкретные функции, которые присущи именно управленческому учету. Управленческий учет как особая сфера учетной деятельности выполняет следующие функции: § управленческий учет обеспечивает и формирует информацию о затратах (производственного и непроизводственного характера, за квартал, за год), которые могут носить различное содержание, назначение, время использования, количество пользователей и т. д. § управленческий учет выступает как база для финансового учета, для планирования деятельности и для принятия управленческих решений, т. к только он занимается сбором, обработкой, документированием информации о затратах. Затраты формируют себестоимость, себестоимость предопределяет прибыль, прибыль – основа действия предприятия в будущем. Некоторые экономисты считают, что управленческому учету как особой сфере управленческой деятельности присущи следующие фукции: § управленческая функция, в результате действия которой аппарат управления имеет необходимые сведения, § учетная функция , которая реализуется собственно в ведении учетной работы, проведении учетных операций, составлении и проведении документов, сборе и обработке учетной информации. Управленческий учет можно разбить на две стадии: v первоначальный – документирование и первичная регистрация фактов хозяйственной деятельности, касающихся затрат предприятия; v сводный – анализ накопленной информации, обработка и предоставление ее в виде отчета аппарату управления. Управленческий учет является важной составляющей бухгалтерского учета, без которой невозможно ни финансовая бухгалтерия, ни финансовая отчетность. Деление учета на бухгалтерский финансовый и управленческий позволило выделить в самостоятельный вид учетной деятельности накопление, обработку и анализ информации о затратах предприятия, что в свою очередь повышает значимость и весомость работы бухгалтеров по формированию информации о видах, статьях, затратах, расходах предприятия, в целом информировании о себестоимости продукции. Управленческий учет, анализируя информацию затратного характера, позволяет повысить эффективность деятельности предприятия в целом, так как основная задача, решаемая управленческим учетом - это минимизация затрат и расходов. Управленческий учет, представляя информацию текущего характера, позволяет быстро и адекватно реагировать на происходящие финансовые процессы, что в результате приводит к устранению многих негативных явлений в хозяйственной деятельности предприятия.

Кт 10 Дт 20, 21, , 23, 25, 26, 28. Счет 10 аналитические данные по поступлению, движению и выбытию накапливает в зависимости от выбранной формы ведения учета: 1. при мемориально / ордерной - в накопительных ведомостях; 2. при журнально / ордерной – в следующих регистрах: -накопительная ведомость; -собирательно-накопительная; -ведомость № 10 к ж/о № 10; -журнал-ордер № 10; -ведомость № 12 " Затраты по цехам"; -аналитическая ведомость (таблицы) к ведомости № 12 с расшифровкой отдельных сумм материальных затрат. Счет 70 " Расчеты с персоналом по оплате труда" - пассивный, балансовый, денежный, сальдовый. По кредиту показываются частичные, общие суммы начисляемой заработной платы: - заработная плата начисляется рабочим основного производства: Кт 70 Дт 20, - заработная плата начисляется рабочим вспомогательного производства: Кт 70 Дт 23, - начисляется заработная плата административно-управленческому персоналу: Дт 23 Кт 02, 10, 69, 70, 71, 76 Дт 20/" НЗП" Кт 23 Счет 25 " Общепроизводственные расходы" - бухгалтерский, затратный, калькуляционный, небалансовый (сальдо списывается на счет 20), активный. По дебету 25 накапливаются затраты общепроизводственного характера, такие как: услуги сторонних организаций; материалы на ремонт здания АБК; расходы на оплату труда работников общепроизводственных служб и хозяйств, административно-управленческого персонала с начислениями в полных суммах по ЕСН; организационные, почтово-телеграфные расходы; другие подобного характера затраты, которые впоследствии списываются: Дт 25 Кт 02, 10, 04, 60, 69, 70, 71, 76, 79 Дт 20/" НЗП" Кт 25 Счет 26 " Общехозяйственные расходы" - бухгалтерский, затратного характера, калькуляционный, небалансовый (сальдо по счету 26 списывается на счет 20 в обязательном порядке), счет 26 - активный. По своим характеристикам счет 26 сходен со счетом 25, в некоторых случаях возможен параллельный, либо заместительный учет. По дебету 26 накапливаются затраты общего, хозяйственного назначения и явно непроизводственного характера, это прежде всего такие затраты как: расходы на оплату труда административно-управленческого персонала с начислениями по ЕСН; оплата разовых услуг сторонних организаций; стоимость материальных ценностей, отпущенных на общехозяйственные нужды; организационные, почтово-телеграфные расходы; другие подобного характера затраты, которые впоследствии списываются: Дт 26 Кт 02, 05, 10, 60, 69, 70, 71, 76, 79 Дт 20/" НЗП" Кт 26 Счет 28 «Брак в производстве» - небалансовый, так как сальдо накопленных затрат по счету 28 списывается на счет 20 в обязательном порядке, бухгалтерский, может иметь аналитические субсчета, счет затратного характера, калькуляционный, счет 28 – по отношению к балансу активный, по дебету показывается возникновение затрат на исправление брака, а по кредиту их списание.

q Двойная запись - основой элемент метода, представляющий собой способ регистрации совершенных хозяйственных операций на соответствующие счета, субсчета. Двойная запись предполагает одновременную, одномоментную запись суммы по совершенной и подтверждаемой документально хозяйственной операции сразу же в дебет (кредит) одного и кредит (дебет) другого (нескольких других) счета(ов). Двойная запись хозяйственных операций на тех или иных бухгалтерских счетах обеспечивает в управленческом учете последовательность учетных действий и преемственность учетной информации по следующей цепочке: «Первичные документы Þ ® счета Þ ® бухгалтерский баланс».

q Калькулирование как элемент метода управленческого учета предполагает исполнение различных по содержанию, назначению методик, расчетов, способов калькулирования видов работ, услуг, единицы продукции и ее объемов. Управленческий учет в своей текущей деятельности также использует специальный инструментарий в виде способов расчетов показателей, данных, методик определения определенных видов плановых, фактических затрат, последовательностей учетных действий на разных стадиях управленческого учета, способов проверок, сверок данных о затратах; правильности ведения учета и т.д. Управленческий учет применяет следующие способы калькулирования: позаказный, попередельный, попроцессный, полуфабрикатный, бесполуфабрикатный, нормативный, система учета затрат «стандарт-кост» и система учета затрат и расходов предприятия «директ-кост», - которые имеют одно назначение – с их помощью производятся практические расчеты по определению себестоимости продукции. В процессе калькулирования находят свое практическое отражение все выщеобозначенные системы и способы подсчета затрат, которые по разному организуют учетный процесс и учетную деятельность, но в постановке и подходах к объектам учета демонстрируют общность целей и задач, схожесть и последовательность стадийности в организации учета и выведении финансового результата производственной деятельности. Связь элементов системы учета и процесса подсчета производственного результата представлена на рисунке 3.

q q q q q q q q q q q Методы оценки – для управленческого учета правильность оценок важна, прежде всего, потому, что оценки предопределяют качество калькулирования себестоимости изготавливаемой продукции. В управленческом учете используются стоимостные, натуральные и трудовые измерители, которые между собой равноправны и используются параллельно, дополняя учетную информацию различными характеристиками. В отдельных учетных вопросах у управленческого учета возникает проблема правильного объективного измерения и оценки нуждающихся в этом отдельных видов хозяйственных средств, источников, некоторых затрат или расходов. Измерения проводятся в зависимости от характера объекта трудовым, натуральным или стоимостным измерителем. При необходимости измерения на предмет эквивалентности (равномерности, сравнительной оценки) производится в денежном выражении. Оценка производится в зависимости от характеристик учитываемых объектов. 1. Основные фонды оценивается по первичной, восстановительной, остаточной стоимости. Первоначальная и восстановительная стоимости применяются для подсчетов амортизации, которая в последующем учитывается при калькулировании себестоимости. Остаточная стоимость может быть применена при определении стоимости калькулируемого объекта основных фондов, бывшего в эксплуатации, предназначенного к реализации. Остаточная стоимость используется так же при списании объекта основных фондов, при его ликвидации, в случае негодности, в случае недоначисления амортизации (в этом случае остаточная стоимость характеризует величину потерь предприятия и в последующем как разные затраты учитывается при калькулировании себестоимости). В отдельных случаях основные фонды могут оцениваться по рыночной, договорной цене, по экспертным оценкам. Такая оценка производится при приобретении через посредников, при приобретении объектов, бывших в эксплуатации. 2. Оценка нематериальных активов. Такие нематериальные активы как лицензия, права на виды торговой деятельности и другие нематериальные активы подобного рода определяются в стоимости по совокупности затрат на их приобретение. Здесь учитывается: -стоимость экспертного заключения; -стоимость оформления документов; -стоимость госпошлины; -стоимость разовых сборов и другие расходы, подтверждаемые документально. Совокупность расходов, подтвержденных документально, и образует стоимость данного объекта нематериальных активов. Стоимость нематериальных активов, представленных в виде новых технологий, товарной марки определяется по договоренности сторон по их реальной рыночной цене, либо по экспертным оценкам мировых стандартов. Подтверждающие документы на такие активы носят характер договора, соглашения о стоимости данного нематериального актива. 3. Денежные активы, денежные задолженности и обязательства оцениваются по их реальной рыночной или номинальной стоимости. 4. Активы предприятия в виде материальных ценностей, имеющих натуральную, вещественную форму оцениваются: -по фактической стоимости приобретения; -по средней расчетной цене за единицу; -по стоимости за единицу первых по закупу видов материалов; -по стоимости за единицу последних по закупу материальных ценностей;

q Балансовое обобщение - способ обобщения свода заключительных итогов и результатов деятельности предприятия, предусматривает использование специальных балансовых таблиц, имеющих двухстороннее построение в целях сравнения, сопоставления и соизмерения показателей, наибольшее учетное распространение балансовые таблицы получили в сводном финансовом учете при составлении периодической финансовой отчетности, формой № 1 которой и является бухгалтерский баланс. Управленческий учет, призванный суммировать различные затраты в целях определения итоговой себестоимости цеха, участка, завода за квартал, за год обобщает в бухгалтерских балансах информацию затратного характера.

Популярное:

|

Последнее изменение этой страницы: 2016-05-30; Просмотров: 950; Нарушение авторского права страницы

ВВЕДЕНИЕ

ВВЕДЕНИЕ