|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Система подсчета затрат «Стандарт-костинг»

Система подсчета затрат предприятия «стандарт-костинг» для отечественного учета является новым методом, хотя ее зарождение связано с началом XX века прошлого столетия. Первые упоминания о ней встречаются в книге Г. Эмерсона «Производительность труда как основа оперативной работы и заработной платы». Он считал, что традиционная бухгалтерия «имеет тот недостаток, что никакого отношения между тем, что есть, и тем, что должно было бы быть, не устанавливает». Это, по мнению Г. Эмерсона, весьма существенный дефект традиционной бухгалтерии. Но есть и еще один, связанный с тем, что бухгалтерия игнорирует качественную сторону объектов. «Мы знаем их цену, но не ценность». Это значит, что если какие-либо ценности, например, уголь, имеют одну и ту же цену, то независимо от качества этого угля, его калорийности, он будет учитываться по цене, качественно обезличенно. Г. Эмерсон писал, что «подлинная цель учета состоит в том, чтобы увеличить число и интенсивность предостережений». Эти предостережения нужны для нахождения правильного курса хозяйственной деятельности предприятия. Суть их — в фиксации всех отклонений от нормы. Учет должен быть обращен в будущее, ибо «предвидеть — значит предупреждать». Следовательно, весь хозяйственный процесс должен быть строго проконтролирован еще до его реального начала. Однако «никаких норм, кроме норм, уже достигнутых в прошлом, бухгалтерия выставить не может», а без норм хозяйственная деятельность лишается цели и, что еще хуже, администрация не может судить о производительности работы предприятия. Г. Эмерсоном вводится новая для учета категория — производительность (П). Основываясь на данных учета, производительность рассчитывается как частное П = Зф: Зн, Где: Зф — фактический расход какого-либо производственного ресурса, руб.; Зн — нормативный расход этого ресурса, руб. При этом Зн не могут быть больше Зф. Чем меньше разность Зф - Зн, тем выше производительность. Однако среди специалистов счетной профессии идеи Г. Эмерсона не сразу нашли должную поддержку. Лишь в конце 1918 г. в США появляется ряд статей Д.Ч. Гаррисона на тему «Учет себестоимости в помощь производству». В них не только обращалось внимание на неувязки системы учета «исторической» себестоимости — они содержали многочисленные описания вариантов системы «стандарт-кост», которые Гаррисон ввел в практику на предприятиях различного профиля и размеров. Идеи, высказанные Эмерсоном, трансформировались Гаррисоном в два положения: • все понесенные расходы должны быть соотнесены в учете со стандартными (нормативными); • увеличение и уменьшение при сравнении действительных расходов со стандартными должно быть дифференцировано по причинам. Другим важным обстоятельством, способствовавшим признанию системы «стандарт-кост», было учреждение национальной ассоциации бухгалтеров-производственников, возникшей в США в 1919 г., которая сыграла большую роль в подготовке и переподготовке бухгалтерских кадров. Понятие «стандарт-кост», подобно большинству новых понятий, в первое время имело различные наименования. В частности, использовались такие термины, как «нормативная себестоимость» (predetermined), «сметная себестоимость», т.е. скалькулированная предварительно (estimated) и др. Название «стандарт-кост» (Standard Costs) приобрело, однако, наибольшее распространение и в широком смысле подразумевает себестоимость, установленную заранее (в противоположность себестоимости, данные о которой собираются). Советские экономисты ознакомились с идеями американского ученого Д.Ч. Гаррисона в 1933 г., когда в СССР был опубликован перевод книги «Стандарт-кост». В вышедшей годом позже книге другого американского экономиста, Т. Дауни, рассматривался упрощенный «стандарт-кост», излагались методы и техника бухгалтерских проводок в стабильной оценке и с последующей корректировкой их для приведения результатов учета к фактическому уровню, т.е. предлагалась бухгалтерская система учета производственных издержек, использующая принцип отклонений и поправочных коэффициентов лишь в итоговых цифрах, чтобы отчетливее отделить затраты, обусловленные производственной деятельностью предприятия, от всех прочих. Реализация системы, предложенная Т. Дауни, предполагала наличие предварительного калькулирования, но не нуждалась в решении детальных вопросов организации производства, которые поднимались Д.Ч. Гаррисоном. Таким образом, исторически «стандарт-кост» явился прообразом отечественной системы нормативного учета. В 1931 г. Институт техники управления предпринял детальное изучение возможных путей реализации и практического применения системы «стандарт-кост». Большой вклад в решение этого вопроса внес профессор М.Х. Жебрак, представив данную систему в виде нормативного метода учета затрат. Смысл системы «стандарт-кост» заключается в том, что в учет вносится то, что должно произойти, а не то, что произошло, учитывается не сущее, а должное, и обособленно отражаются возникшие отклонения. Основная задача, которую ставит перед собой данная система, — учет потерь и отклонений в прибыли предприятия. В ее основе лежит четкое, твердое установление норм затрат материалов, энергии, рабочего времени, труда, заработной платы и всех других расходов, связанных с изготовлением какой-либо продукции или полуфабрикатов. Причем установленные нормы нельзя перевыполнить. Выполнение их даже на 80% означает успешную работу. Превышение нормы означает, что она была установлена ошибочно. Например, необходимо установить норму трудозатрат на выполнение конкретной операции – сверление с диаметральной обточкой. Проведен хронометраж выполнения этой операции пятью рабочими разной квалификации. При этом установлено, что первый рабочий затратил на ее выполнение 610 сек., второй — 575 сек., третий — 590 сек., четвертый — 675 сек., пятый — 698 сек. Можно отобрать три наименьших показателя трех рабочих и рассчитать из них среднюю арифметическую (610+575+590/3=592 с). Но такой подход к нормированию затрат неверен. Основоположник научной организации труда в промышленности Ф. Тейлор доказал, что время обработки детали на станке складывается из двух слагаемых: времени: 1. Подготовительно-заключительной работы, 2. Времени непосредственной работы на оборудовании. Подготовительно-заключительное время включает затраты времени на наладку оборудования, установку съемных приспособлений (например, резцов), затраты времени на подачу к станку предмета труда и т.д. Это ручные операции, продолжительность которых зависит от сноровки и умения рабочего. Второе слагаемое — время работы станка — зависит от других факторов: скорости работы рабочих органов оборудования (скорости резания), скорости подачи предмета труда, качества применяемых резцов и т.п. Отсюда следует, что при установлении нормы трудозатрат должен быть учтен каждый из названных факторов. Проведенный раздельный хронометраж по продолжительности подготовительно-заключительного цикла и продолжительности работы на станке по произвольно выбранным трем рабочим показал результаты, резко отличающиеся по своим частным характеристикам, произведенные замеры, оформленные соответствующим образом можно представить в табличной форме в таблице № 3.

Данные хронометража операции по сверлению с обточкой по заводу «ТЕКС» Таблица №3

При рассмотрении этих данных становится ясно, что третий рабочий сравнительно медленно справляется с выполнением подготовительно-заключительных операций, но что его машинное время — наиболее короткое из всех учтенных. Просуммировав минимальную продолжительность подготовительно-заключительного времени второго рабочего (205 сек) и продолжительность работы на станке третьего рабочего (305 сек), за норму можно принять 510 сек. Отсюда видно, что, приняв за норму трудозатраты в 592 сек, был бы совершен серьезный просчет. Подобное нормирование в условиях системы «стандарт-кост» осуществляется в отношении всех затрат, связанных с производством и реализацией продукции. В конечном счете рассчитывается стандартная (нормативная) себестоимость. Для ее расчета все затраты, связанные с изготовлением продукции, предварительно классифицируются по статьям расходов. На практике в некоторых случаях бывает трудно определить, к какой группе относятся те или иные затраты. И тогда управляющий должен решить этот вопрос самостоятельно. Расчет стандартной себестоимости имеет определенный алгоритм. Так, все операции, связанные с изготовлением изделия, нумеруются. Определяется перечень сдельных и повременных работ, приходящихся на данное изделие. Расходы на повременные работы определяются умножением стандартного времени, необходимого для выполнения операции, на стандартную часовую ставку. Стандартная стоимость материалов рассчитывается как произведение стандартной цены на стандартный расход. В качестве стандартных цен, как правило, используются рыночные. Они рассчитываются из условий франко-станция назначения. Самостоятельным расчетом является определение ставки распределения косвенных расходов. Как уже отмечалось, наиболее распространенной базой для их распределения между отдельными изделиями являются затраты на основную заработную плату производственных рабочих. Если на предприятии несколько цехов и их трудозатраты приблизительно одинаковы для всех выпускаемых изделий, то можно избежать сложных вычислений по распределению накладных расходов по цехам, воспользовавшись одной общей (унифицированной) ставкой косвенных расходов. Если структура предприятия сложнее и оно пользуется цеховыми ставками распределения накладных расходов, то стандартную себестоимость также приходится дифференцировать по цехам. Обобщая сказанное, можно назвать три возможных метода включения косвенных расходов в стандартную себестоимость. Они предполагают использование: 1) ставки распределения на каждый станок цеха; 2) ставки, установленной для каждого цеха; 3) общей (унифицированной) ставки. Более точные результаты, бесспорно, дает первый метод, являющийся наиболее трудоемким. Им пользуются в тех случаях, когда требуется особая точность в расчетах стандартной себестоимости. В условиях системы «стандарт-кост» стандарты рассчитываются не только для производственной себестоимости, но также и для всех прочих факторов, влияющих на доходность, например для объемов продаж, для коммерческих и административных расходов и т.д. Рассмотрев общие принципы системы «стандарт-кост», обратимся к конкретному примеру, иллюстрирующему методику расчета и анализа отклонений. Пример. Основным видом деятельности предприятия является производство лицензионных видеокассет. Перед выпуском фильма отделом продаж проводится исследование рынка, по результатам которого планируется объем тиража. Далее следует заказ на необходимые материалы: видеокассеты с магнитной лентой (так называемые балки) и полиграфические упаковки для видеокассет (с предоставлением готового образца). В связи с тем, что предприятием используется изношенное оборудование, оно вынуждено закупать балки с запасом. После получения необходимых материалов производится запись видеокассет, затем они вставляются в упаковку и полученный тираж, помещенный в специальную пленку, поступает на склад для реализации. Смета затрат предприятия на предстоящий период, исходя из производства 5500 видеокассет, представлена в таблице №4.

Смета затрат Таблица № 4

По истечении планового периода в системе бухгалтерского управленческого учета подводятся итоги выполнения сметы. Оказалось, что вместо запланированного тиража в 5500 видеокассет реально произведено 5000 ед. продукции. В таблице № 5 представлены данные о фактических затратах анализируемого предприятия на производство 5000 видеокассет.

Отчет об исполнении сметы Таблица № 5

Сравнение данных этих таблиц позволяет сделать вывод о том, что производственным отделом допущены отклонения от стандартных затрат по: 1) использованию материалов; 2) начислению заработной платы основным производственным рабочим; 3) общепроизводственным расходам. Цель системы «стандарт-кост» — правильно и своевременно рассчитать эти отклонения и записать их на счетах бухгалтерского учета. На первом этапе анализируют отклонения по материалам. Как отмечалось выше, стандартная стоимость потребленных материалов зависит от двух факторов — стандартного расхода материала на единицу продукции и стандартной цены на него. Определим отклонение фактических затрат от стандартных под влиянием первого фактора — цен на материалы. Формула расчета этого отклонения (Δ Цм) может быть представлена в виде: Δ ЦМ = (Цф – Цст) * Км Где: Цф - Фактическая цена за единицу, Цст - Стандартная цена за единицу, Км - Количество закупленного материала. Определим размер отклонений фактических затрат от стандартных по ценам на балки и полиграфическую упаковку. Балки: Δ Цм б = (13, 5 - 13) х 5000 = +2500 руб. Полиграфическая упаковка: Δ Цм у = (0, 5 - 0, 4) х 5000 = + 500 руб. Отклонения фактических материальных затрат от стандартных — неблагоприятные (Н), допущен перерасход средств. Расчет отклонений — не самоцель. Бухгалтер-аналитик обязан вскрыть причины возникающих неблагоприятных отклонений, с тем чтобы в дальнейшем ответственность за них была возложена на руководителя соответствующего центра ответственности. В данном случае возникшее неблагоприятное отклонение является для начальника производства неконтролируемым, так как в связи с инфляцией цены на балки выросли. Увеличение стоимости полиграфической упаковки связано с ростом курса доллара: полиграфические услуги получены по внешнеторговому контракту, и предприятием уплачена большая сумма таможенных пошлин и сборов, чем было запланировано. Вторым фактором, влияющим на размер материальных затрат, является удельный расход материалов, т.е. их затраты на единицу продукции. Сравним стандартный расход балок с фактическим: согласно смете затрат, стандартный расход на одну видеокассету должен был составить 1, 1 (5500: 5000) шт. Фактический удельный расход составил 1, 11 (5000: 4500), так как фактическое удельное производство равно 4500 шт. С учетом того, что фактически (удельно) произведено 4500 видеокассет, стандартный расход балок равен: 1, 1 x 4500 = 4950 ед. Аналогичные расчеты можно выполнить и по полиграфической упаковке. Формула расчета отклонения фактических затрат от стандартных по использованию материалов (Δ Им): Δ Им = Рф – Рст * Цст Где: Рф - Фактический расход материалов, Рст - Стандартный расход материалов, Цст - Стандартная цена материалов. Тогда по балкам имеем: Δ Им б = (5000 - 4950) х 13 руб. = + 650 руб. — отклонение неблагоприятное (Н).

По полиграфической упаковке: Δ Им у = (5000 - 4500) х 0, 4 руб. = + 200 руб. — отклонение неблагоприятное (Н). Перерасход связан с низким качеством закупленного материала. Ответственность за выявленные отклонения должна быть возложена на отдел закупок. Далее рассчитаем совокупное отклонение расхода балок от стандартного с учетом обоих факторов. Совокупное отклонение по материалам (Асов.) — это разница между фактическими затратами на материал и стандартными затратами с учетом фактического выпуска продукции. Стандартные удельные затраты балок: 14, 3 руб./ед. (71 500 руб.: 5000 ед.). С учетом фактического объема производства (4500 ед.) общая сумма стандартных затрат по балкам составит: 14, 3 руб. х 4500 = 64 350 руб. Фактические затраты балок составляют 67 500 руб., следовательно, совокупное отклонение по балкам Δ сов.б равно: Δ сов.б = 67 500 - 64 350 = +3150 руб. (Н). Оно складывается под действием двух факторов:

Аналогичные расчеты выполним по полиграфической упаковке. Суммы совокупного отклонения Δ сов.у в этом случае составит: Δ сов. у = 2500 - 2000: 5000 х 4500 = + 700 руб.(Н). Оно складывается из:

Порядок учетных записей в системе «стандарт-кост» можно описать следующим образом. Задолженность поставщику за приобретенные материалы (Д-т сч.10 «Материалы» К-т сч.60 «Расчеты с поставщиками и подрядчиками») учтена по стандартным (учетным) ценам: за балки — 65 000 рублей, за полиграфическую упаковку — 2000 рублей. Списание материалов на основное производство (Д-т сч. 20 «Основное производство» К-т сч. 10 «Материалы») производится по стандартным затратам, скорректированным на фактический объем производства. Стоимость потребленных балок списана в сумме 64 350 руб., полиграфической упаковки — в размере 1800 руб. Отдельно в бухгалтерском учете отражаются возникшие отклонения. С этой целью использован балансовый счет 16. Отечественным планом счетов он предназначен для учета отклонений в стоимости материалов. В данном случае по этому счету отражаются все возникшие отклонения от стандартных издержек — по материалам, трудозатратам, накладным (косвенным) расходам. При этом благоприятные отклонения записываются по кредиту счета, неблагоприятные — по дебету. Счет 10 «Материалы» регулируется счетом 16/10, к которому открыто два субсчета — субсчет «Отклонение по ценам» и субсчет «Отклонение по использованию материалов». С учетом записей по счету 16/10 «Отклонение по ценам» задолженность поставщику возросла на 2500 руб. (неблагоприятное отклонение по стоимости балок) и на 500 руб. (неблагоприятное отклонение по полиграфической упаковке). Фактическая сумма задолженности поставщикам материалов, формируемая по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» и представляющая собой алгебраическую сумму двух показателей: слагаемого, рассчитанного по установленным нормам и возникшего отклонения, составит: за приобретенные балки — 65 000 + 2500 = 67 500 руб., за полиграфическую упаковку — 2000 + 500 = 2500 руб. В результате записей по счету 16/10 «Отклонение по использованию материалов» фактический расход материалов в производстве (кредитовый оборот счета 10 «Материалы») возрос на 850 руб. Он вызван перерасходом материалов обоих видов против установленных стандартов. Вторым этапом расчетов является выявление отклонений фактической заработной платы основных производственных рабочих от стандартной и установление причин их возникновения. Общая сумма начисленной заработной платы при почасовой форме оплаты труда зависит от количества нормо-часов. Нормо-час — это время, которое необходимо затратить на производство единицы продукции в условиях наиболее эффективной работы предприятия. Производство в нормо-часах рассчитано следующим образом. Из сметы видно, что производство 5000 видеокассет требует 9000 ч трудозатрат, т.е. норма времени на выпуск одного изделия составляет 1, 8 ч (9000: 5000). Фактический удельный выпуск продукции — 4500 видеокассет, что составляет 8100 нормо-часов (1, 8 х 4500). Таким образом, бухгалтерская проводка сделана на 81 000 рублей: Д-т сч. 20 «Основное производство» К-т сч. 70 «Расчеты с персоналом по оплате труда», Неблагоприятные отклонения обособлены на дебете счета 16, причем каждый фактор учитывается на отдельном субсчете. По дебету счета 16 субсчет «Отклонение по ставке заработной платы» в корреспонденции с кредитом счета 70 «Расчеты с персоналом по оплате труда» учтена сумма 8500 руб. По дебету счета 16 субсчет «Отклонение по производительности труда» в корреспонденции с кредитом счета 70 записано 4000 руб. В конечном счете кредитовый оборот счета 70 характеризует общую сумму начисленной заработной платы (81 000 + 8500 + 4000 = 93 500 руб.) и представляет собой алгебраическую сумму начислений по норме и возникших отклонений фактических начислений от норм. На третьем этапе рассчитываются отклонения от норм фактических общепроизводственных расходов (ОПР). С этой целью рассчитывается нормативная ставка распределения общепроизводственных расходов. Для большей наглядности и удобства анализа воспользуемся данными таблицы № 6. ОПР разделим на постоянную и переменную части. Нормативная ставка распределения постоянных расходов — это частное от деления сметных постоянных накладных расходов на производство в нормо-часах: 63 000: 9000 = 7 руб. Это означает, что на один нормо-час приходится 7 руб. постоянных общепроизводственных расходов. Аналогично рассчитывается нормативная ставка распределения переменных ОПР: 36 000: 9000 = 4 руб., т.е. одному нормо-часу соответствует 4 руб. переменных общепроизводственных расходов.

Сметные и фактические общепроизводственные расходы, руб. Таблица № 6

Эти ставки нужны для того, чтобы в дальнейшем скорректировать сметные ОПР с учетом фактически достигнутого объема производства. Отклонение по общепроизводственным постоянным расходам (АОПРП) определяется аналогично предыдущим расчетам — как разница между фактическими ОПР и их сметной величиной, скорректированной на фактический выпуск. Фактическое значение постоянных ОПР -59 500 рублей. Далее вычисляют то значение постоянных ОПР, которое по норме должно было соответствовать фактически достигнутому объему производства. Для этого фактический объем производства в нормо-часах умножают на ставку распределения накладных расходов: 8100x7 = 56 700рублей. Отсюда отклонение фактических постоянных накладных расходов от сметных составляет: АОПРП = 59 500 - 56 700 = +2800 рублей. (Н) Это отклонение формируется под воздействием двух факторов: 1) за счет отклонений в объеме производства (Апр); 2) за счет отклонений фактических постоянных расходов от сметных (Аs).

Апр = (ВП см – ВП ф) * N опр

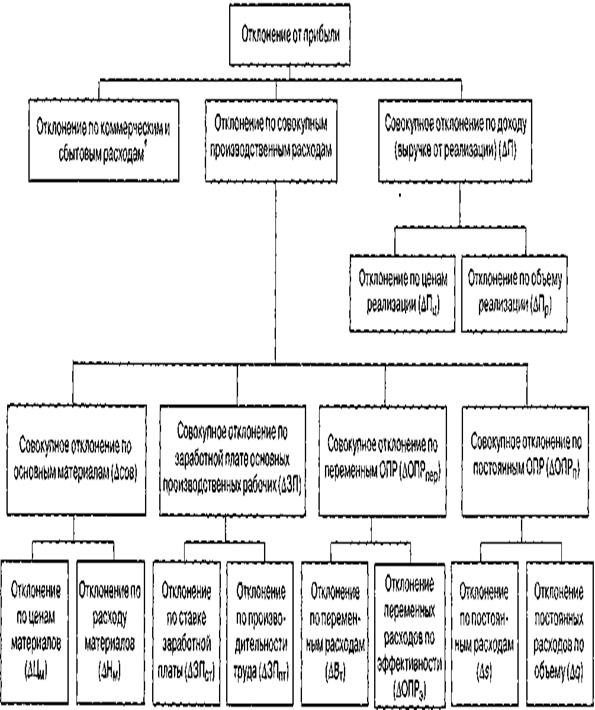

Где: Апр - Отклонение фактических постоянных накладных расходов от сметных за счет отклонений в объеме производства, ВП см - Сметный выпуск продукции в нормо-часах, ВП ф - Фактический выпуск продукции в нормо-часах, N опр - Нормативная ставка распределения постоянных ОПР. В цифровом выражении это отклонение составит: Aпр = (9000 - 8100) х 4 = + 6300 рублей. (Н) Второй фактор оценивается как разность между фактическими и сметными постоянными общепроизводственными расходами: As = 59 500 - 63 000 = -3500 руб. (Б) Графически все возможные отклонения представлены на рисунке № 13. К счету 25 «Общепроизводственные расходы» открыты два субсчета: 25-А и 25-В. Постоянные ОПР учитываются по счету 25-В. Списание их на основное производство в учете осуществляется по нормам.

Если производство носит циклический характер, то можно установить нормы, а отклонение рассчитывать так же, как по производственным затратам. Если нормы не могут быть установлены, то контроль должен осуществляться посредством сравнения сметных и фактических затрат.

Рис. № 13. Классификация отклонений в системе учета «Стандарт-кост» В виде самостоятельного представлен в учете счет 16 «Отклонения». Конечное сальдо этого счета (18 750 руб.) списывается в конце отчетного периода заключительным оборотом на счет прибылей и убытков. В результате выходим на конечный финансовый результат (прибыль) в размере 78 750-18 750 = 60 000 руб. Полученную информацию бухгалтер-аналитик может представить руководству в виде итоговой таблицы. Табличная форма наглядна для восприятия и легко читается любым менеджером, не владеющим бухгалтерским учетом. Данная информация позволяет увязать ожидаемую прибыль с фактически достигнутой, оперативно устранять причины и компенсировать последствия неблагоприятных отклонений, т.е. эффективно управлять издержками. Следовательно, система «стандарт-кост» позволяет оптимизировать запасы материальных ценностей. Одно из основных преимуществ данной системы состоит в том, что при правильной ее постановке требуется меньший бухгалтерский штат, чем при учете прошлых затрат, ведь в рамках этой системы учет ведется по принципу исключений, т.е. учитываются лишь отклонения от стандартов. Чем стабильнее работает предприятие и чем более стандартизированы производственные процессы, тем менее трудоемким становится учет и калькулирование. Если предприятие имеет массовое или крупносерийное производство, спецификации на материалы для всех деталей, использует сдельную оплату труда и стандартизацию всех производственных процессов, то в условиях системы «стандарт-кост» бухгалтерская работа сводится к учету и выявлению незначительных отклонений от стандартов. Предприятие, где все производственные операции оплачиваются по сдельной форме, а все материалы отпускаются исключительно по спецификациям, наиболее приспособлено для практического применения системы «стандарт-кост». При этом необходимость учета заработной платы основных производственных рабочих утрачивается, поскольку сдельная работа сама по себе уже стандартизирована. Процедура учета затрат и калькулирования в этом случае сводится к: • записи отклонений от стандартных цен на поступающие материалы; • определению стоимости брака; • сопоставлению действительных общепроизводственных расходов со При этом все расходы сверх установленных норм относятся на виновных лиц и никогда не включаются в счета, отражающие затраты.

На идеальном предприятии (не имеющем отклонений) трудозатраты по учету и калькулированию будут близки к нулю. Таким образом, можно утверждать, что учет «исторической» (ретроспективной) себестоимости на предприятии со сложной и стандартизированной продукцией не может дать такой эффект, какой достигается при применении системы «стандарт-кост». Система учета себестоимости может влиять на повышение доходности предприятия по таким трем направлениям, как: 1) выявление устранимых потерь (неблагоприятных отклонений), снижающих прибыль предприятия; 2) предоставление менеджерам точных данных о себестоимости производства, на основании которых отдел сбыта может планировать объем продаж и устанавливать оптимальные цены; 3) минимизация учетной работы, связанной с калькулированием. С решением всех трех задач система «стандарт-кост» справляется успешнее, чем система учета прошлых затрат. В конечном счете эта система стимулирует работу всего коллектива организации. Наиболее существенные различия между традиционным для отечественного учета нормативным методом и системой «стандарт-кост» определяются следующим образом. Сравнение данных методов позволяет сделать следующие выводы: 1. Оба метода учитывают затраты в пределах норм. 2. Оба метода предполагают учет полных затрат. 3. В учете по методу «стандарт-кост» расходы сверх установленных норм относятся на виновных лиц или на результаты финансово-хозяйственной деятельности и не включаются в затраты на производство, как при нормативном методе. 4. В условиях «стандарт-кост» изменение норм в текущем порядке не предполагается. При нормативном методе это возможно. 5. В отличие от «стандарт-кост» система нормативного учета не сориентирована на процесс реализации (сосредоточена на производстве), а потому не позволяет обосновывать цены. 6. При нормативном методе учета в общем объеме отклонений на учтенные приходится 5-10%, на неучтенные — 90-95%. Анализ себестоимости проводится по сконструированным показателям, не подтвержденным данными бухгалтерского учета. Он лишен какого бы то ни было оперативного значения и носит характер последующего исторического обзора. Метод документации затрат и доходов не позволяет детально и оперативно анализировать финансовые результаты. Для раскрытия причин изменения какого-либо интегрального показателя необходимо знать причины изменений частных показателей. Это возможно только тогда, когда документация, оформляющая, к примеру, все произведенные затраты, прямо отвечает на вопрос о причинно-следственных связях и факторах, определяющих произведенные затраты. Значение учетной политики Для управленческого учета Основной предпосылкой организации управленческого учета на отечественных предприятиях является юридически закрепленная возможность принятия самостоятельных решений по вопросам методологии, техники и организации учета. Новая учетная методология позволяет предприятиям, во-первых, в рамках выбранной на отчетный период учетной политики принимать свой вариант учета в широком смысле, самостоятельно определяя многие его аспекты, а во-вторых, что также не менее важно, обуславливает предметную возможность и необходимость дальнейших научных изысканий в области управленческого учета, контроллинга, создания других систем управления предприятиями на базе опыта Запада, с одной стороны, и богатых отечественных национальных традиций и культуры, с другой стороны. В 1994 году впервые в истории отечественного учета появилось такое понятие, как учетная политика предприятия. Согласно ПБУ 1/94 под учетной политикой предприятия понимается выбранная им совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной (уставной и иной) деятельности. К способам ведения бухгалтерского учета относятся методы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, приемы организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы учетных регистров, обработки информации и иные соответствующие способы, методы и приемы. Так как в России в настоящее время существует единая интегрированная система учета, такое явление, как учетная политика, неизбежно затрагивает и те элементы современной системы учета, которые на Западе входят в систему внутреннего (управленческого) учета. В Положении «О бухгалтерском учете и отчетности в Российской Федерации» записано следующее: «Организация, осуществляя постановку бухгалтерского учета: самостоятельно устанавливает организационную форму бухгалтерской работы, исходя из вида предприятия и конкретных условий хозяйствования; определяет в установленном порядке форму и методы бухгалтерского учета, а также технологию обработки учетной информации; разрабатывает систему внутрипроизводственного учета, отчетности и контроля; формирует в установленном порядке свою учетную политику по другим вопросам». Этот пункт Положения принципиально отличает его от предшествующих нормативных актов, а в сочетании с возможностями, указанными в положении по учетной политике фактически открывает дорогу возможности самостоятельной организации бухгалтерского управленческого учета на предприятии. До настоящего времени в учете затрат для отечественных предприятий было предусмотрено два варианта. Традиционный для нас калькуляционный вариант: в течение отчетного периода по дебету счетов учета затрат на производство (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и др.) с кредита счетов учета материальных и денежных ресурсов собираются затраты отчетного периода с подразделением на прямые, относимые в дебет счетов 20 и 23, т.е. непосредственно связанные с производством данного конкретного вида продукции, оказанием услуги или выполнением работы, и косвенные (накладные), относимые в дебет собирательно-распределительных счетов 25 и 26, не связанные непосредственно с конкретным продуктом (работой, услугой), а обусловленные процессами организации, обслуживания производства и управления им. Расходы, собранные на счетах 25 и 26, подлежат списанию в конце периода в дебет счета 20 или 23 по принадлежности с одновременным их распределением между объектами калькулирования, в разрезе которых организуется аналитический учет, пропорционально той или иной базе. Счета 25 и 26 закрываются; калькулируется полная фактическая себестоимость готовой продукции. Другой, принципиально новый для отечественной учетной теории и практики, вариант предполагает разделение всех затрат за отчетный период на производственные, обусловленные протеканием производственного процесса, и периодические, связанные более с длительностью отчетного периода. Прямые производственные затраты собираются по дебету счетов 20 и 23, косвенные производственные расходы — по дебету счета 25 с кредита счетов учета производственных и финансовых ресурсов. В конце отчетного периода в расчет себестоимости отдельных видов продукции (работ, услуг) помимо прямых производственных затрат включаются и косвенные производственные расходы, учтенные в течение отчетного периода на счете 25, что отражается записью по Д 20 или 23, К 25 Периодические же затраты, собираемые на счете 26, при этом варианте не включаются в себестоимость объектов калькулирования, а списываются в конце отчетного периода непосредственно на уменьшение выручки от реализации продукции: Д 90\2 «Себестоимость продаж» К 26. Популярное:

|

Последнее изменение этой страницы: 2016-05-30; Просмотров: 1633; Нарушение авторского права страницы