|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

НОРМАТИВНЫЙ МЕТОД УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО

Нормативный метод имеет наибольшее распространение, как нормативная составляющая планирования и учета затрат входит в состав всех остальных методов учета затрат. Нормативный метод применяется на производствах, у которых учет затрат осуществляется комплексно, в целом по предприятию. Также нормативный способ применим в крупно-, мелкомасштабном производстве, в серийном производстве и при производстве единообразной, штучной продукции. Нормативный способ имеет наибольшее распространение в обрабатывающей, текстильной, легкой промышленности. Нормативный метод в своей основе предполагает применение нормативов затрат, норм расходования. Этот метод предполагает: -предварительный анализ фактически имевших место затрат и расходов; -анализ факторов и причин, влияющих на фактический уровень затрат и расходов; -определение средних величин требуемого количества материальных, денежных ресурсов для выполнения определенных производственных операций; В итоге расчетов – определение с учетом всех влияющих факторов стандартной, неизменной константы, получившей в методологии обозначение нормы (норматива). Норматив (норма) – заранее рассчитанная, количественно определенная величина ресурса, необходимого для выполнения определенной производственной операции. Норматив – это размер затрат предприятия, это стоимостное выражение заранее определенного количества расходов и платежей. Нормы определяются в процессе нормирования и различаются по своему существенному признаку - по виду потребляемого ресурса - на трудовые, материальные и денежные нормы и нормативы, например, материальные – норматив на прирезку линолеума, норма расхода листовой стали марки «СТ», норматив расхода бензина на 100 км пробега; трудовые – продолжительность рабочего дня при 36-часовой рабочей неделе, продолжительность дополнительного отпуска в днях; денежные – оплата найма жилого помещения подотчетному лицу в служебной командировке. Все нормы и нормативы также подразделяются на количественные и суммовые, натуральные и стоимостные. Все нормы и нормативы в нормативном методе также классифицируются по отраслям народного хозяйства - различают отраслевые и межотраслевые нормативы, существуют отраслевые нормативы специфического применения, например, строительные нормы и правила СНиП (норма расхода кирпича на 1 м3 кирпичной кладки используется только в строительстве). В нашей стране разработка и утверждение норм – прерогатива государства, контролирующих государственных органов. Посредством разработки нормативов, их последующей корректировки государство осуществляет контроль за величиной затрат, уровнем доходности, процессами распределения и списания затрат (в этом существенное отличие от западной системы «стандарт-кост», где нормы разрабатываются и утверждаются руководством фирмы, советом директоров компании). Нормативный метод состоит в применении нормативных затрат, при этом нормативные затраты выступают как сумма затрат, выражающая расходы, затраты в расчете на единицу готового продукта. Нормативные затраты рассчитываются заранее в предучетный период. На количественную сторону затрат влияют следующие факторы: -условия производства; -длительность производственного цикла; -характеристики производственной деятельности; -технические параметры работы машин и оборудования; -виды готовой продукции. Характеристика нормативного способа. Нормативный способ может включать в себя элементы попроцессного, позаказного и других способов учета, так как внутренние характеристики нормативного способа в основном содержат только описание нормативной части, что позволяет производить учетные действия в более или менее свободной форме. Нормативный способ предполагает нормирование в основном производственных затрат и расходов, при этом нормируются отпуск и списание всех видов материальных ресурсов, труд рабочих и процесс оплаты труда, некоторые денежные расходы, например, расходы подотчетных лиц нормируются, а платежи поставщикам – нет, налоги, включаемые в себестоимость, все взаимоотношения с финансово-кредитной системой страны. Не подлежат нормированию хозяйственные взаимоотношения между хозяйствующими субъектами. Нормативный способ предполагает раздельный учет нормативных и фактических затрат. Бухгалтерия предприятия на условных, обособленных счетах ведет учет затрат по нормам и нормативам затрат и учет фактически имевших место затрат предприятия по представляемым подтверждающим документам. В конце учетного периода и при реализации продукции производится свод и обобщение как фактических, так и нормативных затрат. Бухгалтерские записи на счетах 10, 04, 01, 20 и других ведутся как по дебету, так и по кредиту на двух счетах. По окончании периода фактические затраты сравниваются с нормативными, определившееся отклонение – есть разница между накопленными фактическими и накопленными нормативными затратами за один отчетный период. Выведенное отклонение может быть как положительным так и отрицательным, положительное отклонение свидетельствует о наличии перерасхода и показывает превышение факта затрат над ранее подсчитанной нормой; отрицательное отклонение фиксирует экономию затрат. Схемы записей графически указаны на рисунках, представленных далее. Нормативный способ предполагает, что каждое отклонение по каждому виду затрат должно быть объяснено, и только в этом случае на основании решения руководителя предприятия превышение фактических затрат над нормой относится на себестоимость (списывается на затратный счет бухгалтерскими записями: Дт 20 Кт разных счетов). Нормативы, нормы, предельные ставки, лимиты утверждаются в централизованном порядке. Самостоятельный пересмотр норм нормативным методом не допускается. Все затраты нормативный способ делит на три большие группы: - материальные затраты; - расходы на оплату труда; - общепроизводственные расходы. Таким образом, в связи с подразделением затрат на три группы нормативный способ применяет шесть различных основных типов норм и нормативов: 1. норматив по цене материалов, применяемых при производстве продукции; 2. норма по количеству этих материалов; 3. норма рабочего времени на производство трудовой операции; 4. норматив оплаты труда; 5. нормативный коэффициент постоянных общепроизводственных расходов; 6. нормативный коэффициент переменных общепроизводственных расходов. Прямые материальные затраты включают в себя нормативный расход основных, вспомогательных материалов, топлива, энергии в расчете на единицу продукции. Нормативные материальные затраты зависят от: - норм расхода материалов на единицу готового продукта; - цены этих материалов за единицу измерения; - технических характеристик материалов; - возможного перерасхода материала в связи с его ломкостью, сыпучестью, и т. д.

Нормативы в части материальных затрат определяются, как правило, произведением нормативного количества материалов на нормативную цену. Таким образом, используются два вида норматива: количественный и денежный. Прямые расходы на оплату труда включают в себя расходы предприятия на оплату труда основных производственных рабочих, занятых в производстве готового продукта. На величину таких расходов влияют: - трудоемкость; - размеры ставок оплаты труда; - производительность труда; - трудозатраты на одну производственную операцию и др. В части расходов на оплату труда при расчете основной заработной платы расход предприятия на одного работника определяется произведением количества отработанного рабочего времени на часовую тарифную ставку (или должностной оклад). Таким образом, здесь присутствуют нормативы трудовые (количественные) и денежные.

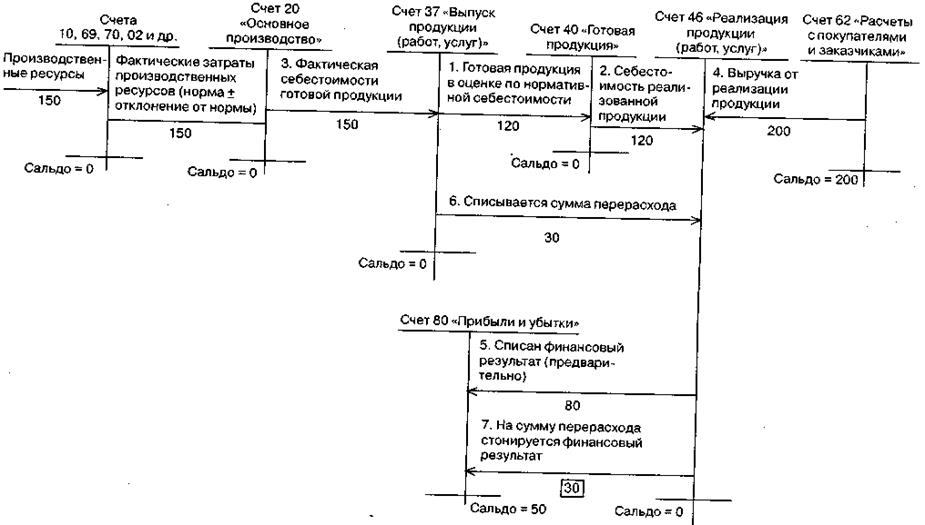

Рис. №10. Схема бухгалтерских записей при использовании нормативного метода учета затрати калькулирования (экономия), руб.

Рис. №11.Схема бухгалтерских записей при использовании нормативного метода учета затрат и калькулирования (перерасход), руб.

Нормативные общепроизводственные расходы включают в себя: 1. расходы на оплату труда управленческого персонала; 2. расходы по обслуживание зданий и сооружений непромышленного назначения, 3. канцелярские, почтовые, телеграфные и др. 4. прочие, разовые расходы по обслуживанию производства и др. На величину общепроизводственных расходов влияют: - численность персонала данного предприятия, - размеры оплаты труда управленческого персонала; - уровень фактических и плановых общепроизводственных затрат, др. В этом методе в учете в обязательном порядке общепроизводственные расходы подразделяются на условно-переменные и условно-постоянные. Суммарный норматив по переменным и постоянным общепроизводственным расходам ( å N опр) определяется как сумма частных нормативов условно-переменных ( å N пер. ОПР ) и условно-постоянных ( å N пост. ОПР ) общепроизводственных расходов:

Норматив по условно-переменным общепроизводственным расходам или коэффициент переменных общепроизводственных расходов (Копр пер) определяется как отношение суммарных плановых переменных общепроизводственных затрат за определенный расчетный период ( å пер ОПРпл ) на количество нормо-часов трудовых затрат по предприятию за этот же период (Кн/ч ТЗ):

где: Кн/ч ТЗ – количество нормо-часов трудовых затрат в целом по предприятию; Норматив по условно-постоянным общепроизводственным расходам или коэффициент постоянных общепроизводственных расходов ( К опр пост) определяется как отношение суммарных плановых постоянных общепроизводственных затрат за расчетный период ( å пост ОПРпл )на максимально возможный фонд рабочего времени, либо суммарную мощность предприятия в нормо-часах трудозатрат (

где:

Таким образом, суммарный норматив по переменным и постоянным общепроизводственным расходам можно записать также и в виде просуммированного значения коэффициентов выше обозначенных расходов:

При расчетах следует иметь в виду, что оба коэффициента ( Возможны модификации нормативного метода: полный и неполный учет нормативных затрат. Неполный учет нормативных затрат является менее точным и менее трудоемким методом. При этом варианте учета под нормирование попадают лишь прямые затраты и нормативная калькуляция составляется только по ним. Другие упрощенные варианты нормативного метода учета могут основываться на следующих положениях: • остатки незавершенного производства при изменении норм не пересчитывают, а все изменения норм и отклонения от них относят на себестоимость готовой продукции; • при незначительности изменений норм в течение отчетного периода их отдельный учет не организуют, а рассматривают вместе с отклонениями от норм. Подобные упрощения существенно снижают эффективность нормативного метода, качество полученной информации. • На практике встречаются и другие недостатки в использовании нормативного метода учета. Чаще всего они состоят в неверном учете отклонений фактических затрат от норм: отклонения выявляются расчетами за длительный период, не всегда документируются, ведется их укрупненный учет без определения причин и виновников, существенны суммы неучтенных отклонений от норм и т.д. • В трудах российских экономистов отмечаются и другие недостатки нормативного метода учета. Так, Н.Г. Иванова и П.А. Галузинский, исследуя практику применения нормативного метода учета на отечественных предприятиях обувной промышленности, отмечают следующее: «Плановые задания в обувной промышленности устанавливаются на укрупненный условный объект калькуляции — 100 пар обуви определенного артикула, что приводит к значительному усреднению величин. Увеличение в составе артикула числа трудоемких и материалоемких моделей по сравнению с запланированными вызывает перерасход средств, а увеличение числа менее материалоемких и трудоемких моделей — экономию средств. Поэтому результаты, выявленные путем сопоставления фактических данных с плановыми, не всегда отражают реальное положение дел: перерасход по одним моделям может перекрываться экономией по другим моделям внутри одного артикула, что снижает заинтересованность коллектива в борьбе за безубыточность каждого изделия». В связи с этим вносится предложение: вести учет расхода материалов по каждой модели отдельно, а не по артикулу в целом. • Требуют серьезной доработки и применяемые предприятиями нормативные базы. Как показывает практика, используемые базы оказываются неполными не только для оценки качества работы вспомогательных подразделений, но и для основных цехов предприятия. Нормативные базы для транспортных, энергетических, ремонтно-строительных и экспериментальных подразделений чаще всего отсутствуют вовсе. • Согласно сложившимся в нашей стране еще в 30-40-х годах представлениям, под нормой расхода, например материальных и топливно-энергетических ресурсов, понимают максимально допустимое плановое количество сырья, материалов на производство единицы продукции (работы, услуги). Так норма стала своеобразным стимулятором максимальной материалоемкости продукции.

Популярное:

|

Последнее изменение этой страницы: 2016-05-30; Просмотров: 1499; Нарушение авторского права страницы

М_в_н/чТЗ):

М_в_н/чТЗ):

и

и  ) всегда будут меньше единицы.

) всегда будут меньше единицы.