|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Казанский (ПРИВОЛЖСКИЙ) ФЕДЕРАЛЬНЫЙ унивеситетСтр 1 из 14Следующая ⇒

Казанский (ПРИВОЛЖСКИЙ) ФЕДЕРАЛЬНЫЙ унивеситет НАбережночелнинский филиал

Е.Я. Балашова, Д.Ф. Федоров

Эконометрика Учебное пособие

Набережные Челны Рецензенты: С.В. Мокичев – докт.экон.наук, профессор; Л.К. Астафьева – канд.физ-мат.наук, профессор.

Федоров Д.Ф. Эконометрика: учебное пособие / Е.Я. Балашова, Д.Ф. Федоров. – Набережные Челны: Изд-во, 2010.

Учебное пособие содержит последовательное изложение методов количественного анализа и моделирования экономических процессов, а также краткие методические указания по решению типовых практических задач, в том числе с помощью пакета прикладных программ MS Excel. Пособие предназначено для студентов экономических специальностей, а также для тех, кто изучает эту дисциплину самостоятельно.

Содержание

Предисловие. 5 Введение. 6 1. Парная регрессия и корреляция. 11 1.1. Линейная модель парной регрессии и корреляции. 15 1.2. Нелинейные модели регрессии и их линеаризация. 18 1.4. Показатели качества уравнения парной регрессии. 19 1.2. Решение типовых задач. 25 1.3. Упражнения и задачи. 31 2. Множественная регрессия. 34 2.1. Спецификация модели. Отбор факторов при построении уравнения множественной регрессии. 35 2.2. Метод наименьших квадратов (МНК). Свойства оценок на................ основе МНК …………………………………………………………………...37 2.3. Стандартные ошибки коэффициентов уравнений множественной линейной регрессии. 43 2.4. Проверка общего качества уравнения регрессии. 46 2.5. Оценка общего качества уравнения множественной регрессии. 47 2.6. Решение типовых задач. 49 2.7. Упражнения и задачи. 59 3. Автокорреляция. 62 3.1. Понятие автокорреляции. Методы ее обнаружения и устранения. 62 3.1. Решение типовых задач. 65 3.2. Упражнения и задачи. 67 4. Гетероскедастичность. 69 4.1. Суть гетероскедастичности. 69 5.2. Методы обнаружения гетероскедастичности. 69 4.3. Смягчение проблемы гетероскедастичности. Метод взвешенных наименьших квадратов. 71 4.4. Решение типовых задач. 73 4.5. Упражнения и задачи. 75 5. Мультиколлинеарность. 76 5.1. Понятие мультиколлинеарности. Способы ее обнаружения и методы устранения 76 5.2. Решение типовых задач. 78 5.3. Упражнения и задачи. 86 6. Фиктивные переменные в регрессионных моделях. 87 6.1. Необходимость использования в моделях фиктивных переменных. 87 6.2. ANCOVA – модель. 87 6.3. Решение типовых задач. 88 6.4. Упражнения и задачи. 90 7. Контрольные задания. 91 7.1. Парная линейная регрессия. 91 7.2. Множественная линейная регрессия. 94 8. Тестовые вопросы. . 103 Список литературы. . 122

Предисловие

Экономист, не владеющий методами эконометрики, не может эффективно работать аналитиком. Менеджер, не понимающий значение этих методов, обречен на принятие ошибочных решений. Курс «Эконометрика» включен в учебный план специальности 080507.65 – «Менеджмент организации», 080504 – «Государственное муниципальное управление» и связывает экономическую теорию, прикладные экономические исследования и практику. Благодаря эконометрике осуществляется обмен информацией между этими взаимодополняющими областями, происходит взаимное обогащение и взаимное развитие теории и практики. Эконометрика дает методы экономических измерений, а также методы оценки параметров моделей микро- и макроэкономики. При этом экономические зависимости выражаются в виде математических соотношений, а затем проверяются эмпирически на достоверность статистическими методами. Пособие содержит курс лекций по основным разделам эконометрики: парная и множественная регрессия, решения типовых задач по указанным разделам. По всем разделам представлены тесты и варианты контрольных работ. Для выполнения контрольных заданий по 31 вариантам рассмотрены типовые задачи. Учебное пособие предназначено для студентов дневной формы обучения, но может быть полезно студентам заочной и дистанционной форм обучения для самостоятельного изучения дисциплины. Учебный материал пособия условно разбит на две части. В первой части рассмотрены модели парной регрессии. Во второй части достаточно подробно разбирается модель множественной линейной регрессии. Введение

Переход к рыночной экономике повышает требования к качеству подготовки экономистов, которые, чтобы быть конкурентоспособными и востребованными на рынке труда, должны владеть количественными методами анализа в экономике. При этом высокий динамизм происходящих в стране социально-экономических процессов приводит к тому, что знания об экономике отстают от потребностей управления. В связи с этим деятельность экономиста должна содержать прогностическую составляющую, обеспечивающую возможность заранее сигнализировать о наступлении тех или иных «особых» ситуаций. Сегодня нужны специалисты, не только владеющие опытом и знаниями предыдущих поколений, но и готовые к встрече с новыми постановками задач, обусловленными спецификой России. Из указанного выше следуют новые требования к статистической, эконометрической подготовке экономистов. В связи с этим дисциплина «Эконометрика» сегодня входит в учебные планы подготовки экономистов всех специальностей и направлений в качестве базовой, обязательной дисциплины и преподается как во всех ведущих университетах мира, так и в отечественных вузах. Эконометрика рассматривается как дисциплина, объединяющая совокупность результатов, методов и приемов экономической теории, экономической статистики и математико-статистического инструментария для количественного выражения качественных закономерностей. Курс эконометрики призван научить различным способам выражения связей и закономерностей через эконометрические модели, основанные на данных статистических наблюдений. Эконометрический подход предусматривает анализ соответствия выбранной модели изучаемому объекту, рассмотрение причин, приводящих к необходимости пересмотра моделей на основе более точной системы представлений. Эконометрика занимается, по существу, статистическими выводами, т. е. использованием выборочных данных, для получения некоторого представления о свойствах генеральной совокупности. Учебный курс «Эконометрика» опирается на курсы «Микроэкономика», «Макроэкономика», «Теория статистики», «Теория вероятностей и математическая статистика». В свою очередь, «Эконометрика» выступает в качестве базы для курса «Эконометрическое моделирование», а также продвинутых курсов прикладной микро- и макроэкономики. При этом применение методов эконометрики позволяет осуществить проверку справедливости положений экономической теории. Назначение эконометрики мы видим в придании конкретного количественного выражения общим (качественным) закономерностям экономической теории на базе экономической статистики с использованием математико-статистического инструментария. При эконометрическом подходе исследователь строит рассуждения и выводы, опираясь в своих модельных построениях на вероятностно-статистический подход и результаты конкретных измерений интересующих его социально-экономических показателей. Вероятностно-статистическая модель — это математическая модель, имитирующая механизм функционирования гипотетического (не конкретного) реального явления стохастической природы, значения отдельных параметров которой оцениваются по результатам наблюдений, исходным статистическим данным, характеризующим функционирование моделируемого конкретного (а не гипотетического) явления. Построение и экспериментальная проверка вероятностно-статистической модели обычно основаны на одновременном использовании априорной информации о природе и содержательной сущности анализируемого явления, представленной в виде теоретических закономерностей и исходных статистических данных, характеризующих процесс и результаты функционирования изучаемого явления. Вероятностно-статистическое моделирование включает следующие этапы: 1. Постановка задачи, а именно определение конечных прикладных целей моделирования; набора показателей, взаимосвязи между которыми нас интересуют, а также группировка этих показателей в рамках поставленной задачи на входные или объясняющие, которые полностью или частично регулируемы и поддаются регистрации и прогнозу, и выходные или объясняемые, которые формируются в процессе функционирования моделируемой системы и обычно трудно поддаются непосредственному прогнозу. 2. Априорный, предмодельный анализ содержательной сущности моделируемого явления состоит в формировании и формализации имеющейся априорной информации об этом явлении в виде ряда гипотез и исходных допущений. 3. Информационно-статистический этап посвящен сбору необходимой статистической информации, т.е. регистрации значений показателей, участвующих в описании модели, различных моментов времени и (или) точек пространства функционирования моделируемой системы. 4. Этап спецификации модели включает в себя получение общего вида модельных соотношений, связывающих между собой интересующие нас входные и выходные переменные. На данном этапе определяют лишь Этап идентификации модели предназначен для проведения статистического анализа модели с целью «настройки» значений ее неизвестных параметров на полученные нами статистические данные. При этом предварительно необходимо ответить на вопрос о возможности оценки неизвестных параметров модели по имеющимся исходным статистическим данным и определенной на этапе спецификации структуре модели. Это вопрос об идентифицируемости модели. После положительного ответа на этот вопрос переходят к задаче идентификации модели, т. е. оцениванию неизвестных значений параметров модели по имеющимся исходным статистическим данным. Если проблема идентифицируемости решается отрицательно, то возвращаются к этапу 4 и вносят необходимую корректировку в решение задачи спецификации модели. 6. Этап верификации модели, анализа ее точности и адекватности заключается в использовании различных процедур сопоставления модельных заключений, оценок и выводов с реально наблюдаемой действительностью. При отрицательных результатах этого этапа необходимо возвратиться к этапу 4, а иногда и к этапу 1. Модели, построение которых основано только на априорной информации и не предусматривает проведения этапов 3, 5 и 6, называются экономико-математическими. Построение эконометрической модели требует проведения всех шести этапов. 7. Интерпретация полученных результатов, т.е. перевод их с формализованного языка математики на содержательный язык рекомендаций по принятию управленческих решений. Однако далеко не всегда целевые установки исследователей подкреплены объективными возможностями их реализации. Можно выделить три основных типа целей подобных исследований: 1. Установление факта наличия или отсутствия статистически значимой связи между X и Y. При такой постановке задачи статистический вывод сводится к утверждениям: «связь есть» или «связи нет» и сопровождается обычной численной характеристикой степени тесноты исследуемой зависимости. Выбор вида функции f(X) и состава объясняющих переменных X нацелен исключительно на максимизацию величины этого измерителя тесноты связи. Такие задачи решаются методами корреляционного анализа. 2. Построение прогноза неизвестных индивидуальных Y(X) и средних 3. Выявление причинных связей между объясняющими переменными X и результативными показателями Y, управление значениями Y путем регулирования величин объясняющих переменных X. Такая постановка задачи претендует на проникновение в механизм преобразования объясняющих переменных X и e в результативные показатели Y. При этом на первый план выходит задача правильного выбора структуры модели (выбора общего вида функции f(X)), решение которой обеспечивает возможность количественного измерения эффекта воздействия на Y каждой из объясняющих переменных x1, x2,..., xk в отдельности. Однако задача правильного выбора общего вида функции f(X) и является самым слабым местом во всей технике статистического исследования зависимостей. К сожалению, не существует стандартных методов, строгой теоретической базы для решения этой важнейшей задачи. С этой целью подбирают класс функций, связывающий результативный показатель Y с объясняющими переменными x1, x2,..., xk, отбирают из них наиболее информативные объясняющие переменные, определяют неизвестные значения параметров уравнения связи и анализируют точность получения уравнения. Решение типовых задач

Задача 1.2.1 Для данных из таблицы методом наименьших квадратов вычислить уравнение линейной регрессии:

Решение: для расчета параметров b0 и b1 линейной регрессии

Затем, используя формулы расчета коэффициентов уравнения регрессии, определяем соответствующие их значения:

Таким образом, уравнение линейной регрессии

Задача 1.2.2 Рассчитайте коэффициент корреляции, если уравнение регрессии y = 7 + 2x, σ x = 2, σ y = 8. Решение: тесноту линейной связи уравнения регрессии

Задача 1.2.3 Получено уравнение регрессии y = 3 +3x. Известны σ x = 2, σ y = 8 и F = 36. На основании скольких наблюдений (n) получено уравнение? Решение: количество наблюдений мы можем определить исходя из формулы:

Для этого нам необходимо определить значение параметра

Задача 1.2.5. По данным проведенного опроса восьми групп семей известны расходы населения на продукты питания и уровни доходов семей.

Требуется: 1. Построить линейное уравнение парной регрессии y(x); 2. Рассчитать линейный коэффициент парной корреляции и среднюю ошибку аппроксимации. 3. Оценить качество уравнения регрессии в целом с помощью 4. Оценить статистическую значимость параметров регрессии и корреляции. 5. Выполнить прогноз расходов на продукты питания при прогнозном значении признака-фактора доходов семьи, составляющем 110% от среднего уровня. 6. Оценить точность прогноза, рассчитав ошибку прогноза и его доверительный интервал.

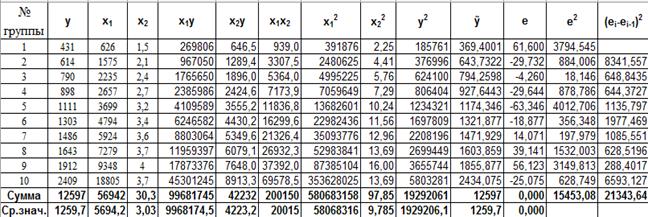

Решение: для удобства дальнейших вычислений составим таблицу. Таблица 1.3

1. Рассчитаем параметры линейного уравнения парной регрессии

Получили уравнение:

т.е. с увеличением дохода семьи на 1000 руб. расходы на питание увеличиваются на 168 руб. 2. Как было указано выше, уравнение линейной регрессии всегда дополняется показателем тесноты связи – линейным коэффициентом корреляции

Близость коэффициента корреляции к 1 указывает на тесную линейную связь между признаками. Средняя ошибка аппроксимации (находим с помощью столбца 10 таблицы 1.3; 3. Коэффициент детерминации Оценим качество уравнения регрессии в целом с помощью

Табличное значение ( 4. Для оценки статистической значимости коэффициентов регрессии и корреляции рассчитаем

Фактические значения

5. И, наконец, найдем прогнозное значение результативного фактора

Значит, если доходы семьи составят 9, 845 тыс. руб., то расходы на питание будут 2, 490 тыс. руб. Найдем доверительный интервал прогноза. Ошибка прогноза

а доверительный интервал (

Прогноз является статистически надежным. Теперь на одном графике изобразим исходные данные и линию регрессии:

Рис. 1.5 Упражнения и задачи Задача 1.3.1 Так называемая кривая Филипса описывает связь темпа роста заработной платы и уровня безработицы. А именно,

где Используя данные для некоторой страны из таблицы a) найдите оценки коэффициентов уравнения и проверьте наличие значимой связи между b) найдите «естественный уровень безработицы», т.е. такой уровень безработицы, при котором c) когда изменения в уровне безработицы оказывали наибольшее (наименьшее) влияние на темп изменения заработной платы; d) найдите 95% – доверительные интервалы для

Задача 1.3.2 Для 14 однотипных предприятий (i – номер предприятия) имеются данные за год (см. табл.)

yi – производительность труда, т/ч; xi – уровень механизации работ, %. Требуется: 1. Построить выборочное уравнение линейной парной регрессии (найти значения b1 и b0); 2. Рассчитать значение выборочного коэффициента корреляции rxy., среднюю ошибку аппроксимации, выборочный коэффициент детерминации R2 и стандартные отклонения коэффициентов регрессии; 3. На уровне значимости α =0, 05 оценить значимость коэффициентов и уравнения регрессии, проверить значимость линейной функции регрессии Найти доверительные интервалы для значимых коэффициентов регрессии и значений yi; 4. Оформить выводы в виде аналитической записки.

Задача 1.3.3 Имеются следующие статистические данные по Республике Татарстан:

Требуется: 5. Определить по МНК оценки коэффициентов уравнения регрессии. 6. Проверить статистическую значимость коэффициентов, входящих в уравнение регрессии. 7. Найти доверительные интервалы для коэффициентов регрессии при уровне значимости a= 0, 05. 8. Рассчитать коэффициент детерминации и на уровне значимости 0, 05 проверить значимость линейной функции регрессии с помощью F-критерия Фишера. 9. Найти точечное (с надёжностью 0, 95) предсказание зависимой переменной при значении объясняющей переменной, равном максимальному наблюдённому её значению, увеличенному на 10%.

Множественная регрессия

Множественная регрессия представляет собой модель вида

где у — результативный признак, а х1, х2, х, …, xm — независимые или объясняющие переменные (признаки-факторы), ei – случайная ошибка отклонения. Цель множественной регрессии — определить степень влияния каждого из факторов в отдельности и их совместное воздействие на результативный признак. Включаемые в модель множественной регрессии факторы должны объяснять вариацию независимой переменной. Как и в случае парной регрессии, для модели множественной регрессии с некоторым набором факторов рассчитывается множественный коэффициент детерминации, определяющий долю объясненной вариации результативного признака за счет факторов, входящих в модель. Остановимся на теоретической линейной модели множественной регрессии:

где bi — коэффициенты регрессии, каждый из которых показывает, насколько единиц изменится у с изменением соответствующего признака х на единицу при условии, что остальные признаки не изменятся;

Как и в случае парной регрессии по любой конечной выборке нельзя точно получить вектор коэффициентов уравнения

В этом случае вектор Решение типовых задач Задача 2.6.1. Рассмотрим в качестве примера множественной регрессии двухфакторную линейную модель. Исходные данные представлены в таблице 2.6.1. Таблица 2.6.1

Необходимо: 1. по МНК определить параметры множественной линейной регрессии 2. оценить статистическую значимость найденных эмпирических коэффициентов регрессии b1, b2; 3. сравнить влияние факторов на результат при помощи средних коэффициентов эластичности; 4. построить 95-% доверительные интервалы для найденных коэффициентов; 5. вычислить коэффициент детерминации R2 и оценить его статистическую значимость при α = 0, 05; 6. Проверить качество построенного уравнения регрессии с помощью F-статистики Фишера. 7. Оценить целесообразность включения в уравнение одного фактора после другого с помощью частных F-статистик Фишера. Решение: Определим по МНК коэффициенты уравнения регрессии. Для этого нам необходимо рассчитать следующую таблицу:

Для вычисления коэффициентов уравнения регрессии необходимо определить значения 6-ти сумм: 1. 2. 3. 4. 5. 6. Подставим полученные значения 6-ти сумм в формулы для расчета коэффициентов уравнения регрессии (m=2):

или

Таким образом, мы получили эмпирические значения параметров множественной линейной регрессии, которая имеет следующий вид:

Рассмотрим матричный вид определения вектора оценок коэффициентов регрессии а. Определим вектор оценок коэффициентов регрессии. Согласно методу наименьших квадратов, вектор получается из выражения: B = (XTX)-1XTY

Матрица X Матрица Y

Матрица XT

б. Умножаем матрицы, (XTX)

в. Умножаем матрицы, (XTY)

г. Находим определитель det (XTX)T = 7865492387 д. Находим обратную матрицу (XTX)-1

е. Вектор оценок коэффициентов регрессии равен: B = (XTX)-1XTY

Таким образом, мы получили уравнение регрессии: y = -190, 6301 + 0, 072x1 + 343, 293x2 2. оценим статистическую значимость найденных эмпирических коэффициентов регрессии b1, b2 с помощью t-статистики Стьюдента. Для этого сначала необходимо определить стандартные ошибки коэффициентов корреляции:

или

Определим значения t-статистик для каждого из коэффициентов:

Сравним полученные расчетные значения t-статистики Стьюдента с соответствующим критическим значением (см. таблица Распределение Стъюдента): Популярное:

|

Последнее изменение этой страницы: 2016-06-05; Просмотров: 938; Нарушение авторского права страницы

значений результативных показателей по заданным значениям X объясняющих переменных. При этом статистический вывод включает в себя как точечный, так и интервальный прогноз результативного показателя Y(X) или

значений результативных показателей по заданным значениям X объясняющих переменных. При этом статистический вывод включает в себя как точечный, так и интервальный прогноз результативного показателя Y(X) или  рассчитаем следующую таблицу (используя возможности MS Excel):

рассчитаем следующую таблицу (используя возможности MS Excel):

.

. .

. .

. :

:  ;

;  ;

;  .

. , тыс. руб.

, тыс. руб.

, тыс. руб.

, тыс. руб.

-критерия Фишера.

-критерия Фишера.

, %

, %

,

,  . (1.5)

. (1.5) .

. :

:  .

. ;

;  говорит о хорошем качестве уравнения регрессии, т.е. свидетельствует о хорошем подборе модели к исходным данным.

говорит о хорошем качестве уравнения регрессии, т.е. свидетельствует о хорошем подборе модели к исходным данным. (тот же результат получим, если воспользуемся формулой (1.7)) показывает, что уравнением регрессии объясняется 98, 7% дисперсии результативного признака, а на долю прочих факторов приходится лишь 1, 3%.

(тот же результат получим, если воспользуемся формулой (1.7)) показывает, что уравнением регрессии объясняется 98, 7% дисперсии результативного признака, а на долю прочих факторов приходится лишь 1, 3%. .

. ,

,  ,

,  ): Fтабл. = 23. Так как

): Fтабл. = 23. Так как  , то признается статистическая значимость уравнения в целом.

, то признается статистическая значимость уравнения в целом. -критерий Стьюдента и доверительные интервалы каждого из показателей. Рассчитаем случайные ошибки параметров линейной регрессии и коэффициента корреляции

-критерий Стьюдента и доверительные интервалы каждого из показателей. Рассчитаем случайные ошибки параметров линейной регрессии и коэффициента корреляции .

. =

=  ,

,  =

=  ,

,

,

,  ,

,  . Табличное значение

. Табличное значение  есть

есть  . Так как

. Так как

и

и  , то признаем статистическую значимость параметров регрессии и показателя тесноты связи. Рассчитаем доверительные интервалы для параметров регрессии b0 и b1:

, то признаем статистическую значимость параметров регрессии и показателя тесноты связи. Рассчитаем доверительные интервалы для параметров регрессии b0 и b1:  и

и  . Получим, что

. Получим, что  и

и  .

. при значении признака-фактора, составляющем 110% от среднего уровня

при значении признака-фактора, составляющем 110% от среднего уровня  , т.е. найдем расходы на питание, если доходы семьи составят 9, 85 тыс. руб.

, т.е. найдем расходы на питание, если доходы семьи составят 9, 85 тыс. руб. (тыс. руб.)

(тыс. руб.) ,

,  ):

):  .

.

,

,  – уровень заработной платы,

– уровень заработной платы,  - темп роста заработной платы (в процентах) и

- темп роста заработной платы (в процентах) и  – процент безработных в год t. Теория предполагает, что

– процент безработных в год t. Теория предполагает, что  < 0 и

< 0 и  > 0.

> 0. и

и

,

,

— теоретическое значение, представляющее собой оценку ожидаемого значения у при фиксированных значениях переменных хm

— теоретическое значение, представляющее собой оценку ожидаемого значения у при фиксированных значениях переменных хm  . Мы можем только рассчитать эмпирическое уравнение регрессии в форме:

. Мы можем только рассчитать эмпирическое уравнение регрессии в форме:  .

. является вектором оценки теоретического вектора b, ei – оценка теоретического отклонения ei.

является вектором оценки теоретического вектора b, ei – оценка теоретического отклонения ei. ;

;

=

=  =

=

=

=  =

=

=

=  =

=

=

=  =

=

=

=  =

=

=

=  =

=

=

=  =0, 072;

=0, 072;  =

=  =343, 293;

=343, 293;  = -190, 63.

= -190, 63. = - 190, 63+0, 072x1+343, 293x2

= - 190, 63+0, 072x1+343, 293x2

=

=  =2207, 582

=2207, 582

=

=  =0, 0000169

=0, 0000169 =

=  =719, 75304

=719, 75304

=17, 5

=17, 5

=12, 7

=12, 7