|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Показатели качества уравнения парной регрессии

Уравнение регрессии всегда дополняется показателем тесноты связи. При использовании линейной регрессии в качестве такого показателя выступает линейный коэффициент корреляции

Линейный коэффициент корреляции находится в пределах: Для оценки качества подбора линейной функции рассчитывается квадрат линейного коэффициента корреляции

где Соответственно величина После того как оценено уравнение линейной регрессии, проводится проверка значимости как уравнения в целом, так и отдельных его параметров. Проверить значимость уравнения регрессии – значит установить, соответствует ли математическая модель, выражающая зависимость между переменными, экспериментальным данным и достаточно ли включенных в уравнение объясняющих переменных (одной или нескольких) для описания зависимой переменной. Чтобы иметь общее суждение о качестве модели из относительных отклонений по каждому наблюдению, определяют среднюю ошибку аппроксимации:

Средняя ошибка аппроксимации не должна превышать 8–10%. Оценка значимости уравнения регрессии в целом производится на основе Согласно основной идее дисперсионного анализа, общая сумма квадратов отклонений переменной

где Схема дисперсионного анализа имеет вид, представленный в таблице 1.1 ( Таблица 1.1

Определение дисперсии на одну степень свободы приводит дисперсии к сравнимому виду. Сопоставляя факторную и остаточную дисперсии в расчете на одну степень свободы, получим величину

Расчетное значение Для парной линейной регрессии

Величина

Оценивается значимость не только уравнения в целом, но и отдельных его параметров. С этой целью по каждому из параметров определяется его стандартная ошибка: Sb0, Sb1. Стандартная ошибка коэффициента регрессии определяется по формуле:

где Для оценки существенности коэффициента регрессии его величина сравнивается с его стандартной ошибкой, т.е. определяется фактическое значение

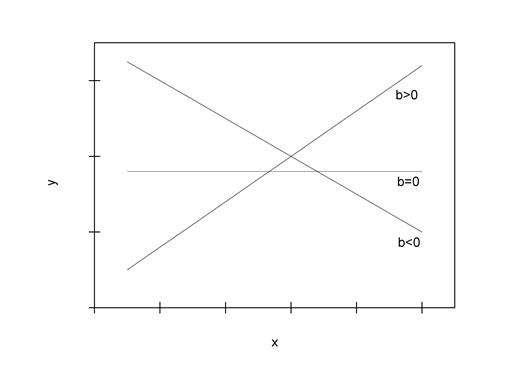

Рис. 1.3. Наклон линии регрессии в зависимости от значения параметра b1 Стандартная ошибка параметра определяется по формуле:

Процедура оценивания существенности данного параметра не отличается от рассмотренной выше для коэффициента регрессии. Вычисляется Значимость линейного коэффициента корреляции проверяется на основе величины ошибки коэффициента корреляции Sr:

Фактическое значение Существует связь между

В прогнозных расчетах по уравнению регрессии определяется предсказываемое

где

Доверительный интервал для условного математического ожидания рассчитывается по формуле:

где средняя ошибка прогнозируемого индивидуального значения определяется следующим образом:

Решение типовых задач

Задача 1.2.1 Для данных из таблицы методом наименьших квадратов вычислить уравнение линейной регрессии:

Решение: для расчета параметров b0 и b1 линейной регрессии

Затем, используя формулы расчета коэффициентов уравнения регрессии, определяем соответствующие их значения:

Таким образом, уравнение линейной регрессии

Задача 1.2.2 Рассчитайте коэффициент корреляции, если уравнение регрессии y = 7 + 2x, σ x = 2, σ y = 8. Решение: тесноту линейной связи уравнения регрессии

Задача 1.2.3 Получено уравнение регрессии y = 3 +3x. Известны σ x = 2, σ y = 8 и F = 36. На основании скольких наблюдений (n) получено уравнение? Решение: количество наблюдений мы можем определить исходя из формулы:

Для этого нам необходимо определить значение параметра

Задача 1.2.5. По данным проведенного опроса восьми групп семей известны расходы населения на продукты питания и уровни доходов семей.

Требуется: 1. Построить линейное уравнение парной регрессии y(x); 2. Рассчитать линейный коэффициент парной корреляции и среднюю ошибку аппроксимации. 3. Оценить качество уравнения регрессии в целом с помощью 4. Оценить статистическую значимость параметров регрессии и корреляции. 5. Выполнить прогноз расходов на продукты питания при прогнозном значении признака-фактора доходов семьи, составляющем 110% от среднего уровня. 6. Оценить точность прогноза, рассчитав ошибку прогноза и его доверительный интервал.

Решение: для удобства дальнейших вычислений составим таблицу. Таблица 1.3

1. Рассчитаем параметры линейного уравнения парной регрессии

Получили уравнение:

т.е. с увеличением дохода семьи на 1000 руб. расходы на питание увеличиваются на 168 руб. 2. Как было указано выше, уравнение линейной регрессии всегда дополняется показателем тесноты связи – линейным коэффициентом корреляции

Близость коэффициента корреляции к 1 указывает на тесную линейную связь между признаками. Средняя ошибка аппроксимации (находим с помощью столбца 10 таблицы 1.3; 3. Коэффициент детерминации Оценим качество уравнения регрессии в целом с помощью

Табличное значение ( 4. Для оценки статистической значимости коэффициентов регрессии и корреляции рассчитаем

Фактические значения

5. И, наконец, найдем прогнозное значение результативного фактора

Значит, если доходы семьи составят 9, 845 тыс. руб., то расходы на питание будут 2, 490 тыс. руб. Найдем доверительный интервал прогноза. Ошибка прогноза

а доверительный интервал (

Прогноз является статистически надежным. Теперь на одном графике изобразим исходные данные и линию регрессии:

Рис. 1.5 Упражнения и задачи Задача 1.3.1 Так называемая кривая Филипса описывает связь темпа роста заработной платы и уровня безработицы. А именно,

где Используя данные для некоторой страны из таблицы a) найдите оценки коэффициентов уравнения и проверьте наличие значимой связи между b) найдите «естественный уровень безработицы», т.е. такой уровень безработицы, при котором c) когда изменения в уровне безработицы оказывали наибольшее (наименьшее) влияние на темп изменения заработной платы; d) найдите 95% – доверительные интервалы для

Задача 1.3.2 Для 14 однотипных предприятий (i – номер предприятия) имеются данные за год (см. табл.)

yi – производительность труда, т/ч; xi – уровень механизации работ, %. Требуется: 1. Построить выборочное уравнение линейной парной регрессии (найти значения b1 и b0); 2. Рассчитать значение выборочного коэффициента корреляции rxy., среднюю ошибку аппроксимации, выборочный коэффициент детерминации R2 и стандартные отклонения коэффициентов регрессии; 3. На уровне значимости α =0, 05 оценить значимость коэффициентов и уравнения регрессии, проверить значимость линейной функции регрессии Найти доверительные интервалы для значимых коэффициентов регрессии и значений yi; 4. Оформить выводы в виде аналитической записки.

Задача 1.3.3 Имеются следующие статистические данные по Республике Татарстан:

Требуется: 5. Определить по МНК оценки коэффициентов уравнения регрессии. 6. Проверить статистическую значимость коэффициентов, входящих в уравнение регрессии. 7. Найти доверительные интервалы для коэффициентов регрессии при уровне значимости a= 0, 05. 8. Рассчитать коэффициент детерминации и на уровне значимости 0, 05 проверить значимость линейной функции регрессии с помощью F-критерия Фишера. 9. Найти точечное (с надёжностью 0, 95) предсказание зависимой переменной при значении объясняющей переменной, равном максимальному наблюдённому её значению, увеличенному на 10%.

Множественная регрессия

Множественная регрессия представляет собой модель вида

где у — результативный признак, а х1, х2, х, …, xm — независимые или объясняющие переменные (признаки-факторы), ei – случайная ошибка отклонения. Цель множественной регрессии — определить степень влияния каждого из факторов в отдельности и их совместное воздействие на результативный признак. Включаемые в модель множественной регрессии факторы должны объяснять вариацию независимой переменной. Как и в случае парной регрессии, для модели множественной регрессии с некоторым набором факторов рассчитывается множественный коэффициент детерминации, определяющий долю объясненной вариации результативного признака за счет факторов, входящих в модель. Остановимся на теоретической линейной модели множественной регрессии:

где bi — коэффициенты регрессии, каждый из которых показывает, насколько единиц изменится у с изменением соответствующего признака х на единицу при условии, что остальные признаки не изменятся;

Как и в случае парной регрессии по любой конечной выборке нельзя точно получить вектор коэффициентов уравнения

В этом случае вектор Популярное:

|

Последнее изменение этой страницы: 2016-06-05; Просмотров: 1889; Нарушение авторского права страницы

, который рассчитывается по следующей формуле:

, который рассчитывается по следующей формуле:  (1.6)

(1.6) . Чем ближе абсолютное значение

. Чем ближе абсолютное значение  имеем строгую функциональную зависимость). Но следует иметь в виду, что близость абсолютной величины линейного коэффициента корреляции к нулю еще не означает отсутствия связи между признаками. При другой (нелинейной) спецификации модели связь между признаками может оказаться достаточно тесной.

имеем строгую функциональную зависимость). Но следует иметь в виду, что близость абсолютной величины линейного коэффициента корреляции к нулю еще не означает отсутствия связи между признаками. При другой (нелинейной) спецификации модели связь между признаками может оказаться достаточно тесной. , называемый коэффициентом детерминации. Коэффициент детерминации характеризует долю дисперсии результативного признака

, называемый коэффициентом детерминации. Коэффициент детерминации характеризует долю дисперсии результативного признака  , объясняемую уравнением регрессии, в общей дисперсии результативного признака:

, объясняемую уравнением регрессии, в общей дисперсии результативного признака:  (1.7)

(1.7) ,

,  .

. характеризует долю дисперсии

характеризует долю дисперсии  . (1.8)

. (1.8) -критерия Фишера, которому предшествует дисперсионный анализ. В математической статистике дисперсионный анализ рассматривается как самостоятельный инструмент статистического анализа. В эконометрике он применяется как вспомогательное средство для изучения качества регрессионной модели.

-критерия Фишера, которому предшествует дисперсионный анализ. В математической статистике дисперсионный анализ рассматривается как самостоятельный инструмент статистического анализа. В эконометрике он применяется как вспомогательное средство для изучения качества регрессионной модели. раскладывается на две части – «объясненную» и «необъясненную»:

раскладывается на две части – «объясненную» и «необъясненную»:  ,

,  – общая сумма квадратов отклонений;

– общая сумма квадратов отклонений;  – сумма квадратов отклонений, объясненная регрессией (или факторная сумма квадратов отклонений);

– сумма квадратов отклонений, объясненная регрессией (или факторная сумма квадратов отклонений);  – остаточная сумма квадратов отклонений, характеризующая влияние неучтенных в модели факторов.

– остаточная сумма квадратов отклонений, характеризующая влияние неучтенных в модели факторов. – число наблюдений,

– число наблюдений,  – число параметров при переменной

– число параметров при переменной  ).

).

. (1.9)

. (1.9) при уровне значимости α (зафиксированное значение ошибки I рода, состоящей в том, чтобы на основании данных выборочного исследования принять альтернативную гипотезу) и степенях свободы

при уровне значимости α (зафиксированное значение ошибки I рода, состоящей в том, чтобы на основании данных выборочного исследования принять альтернативную гипотезу) и степенях свободы  и

и  . При этом, если фактическое значение

. При этом, если фактическое значение  , поэтому

, поэтому . (1.10)

. (1.10) . (1.11)

. (1.11) =

=  , (1.12)

, (1.12) – остаточная дисперсия на одну степень свободы.

– остаточная дисперсия на одну степень свободы. -критерия Стьюдента:

-критерия Стьюдента:  , которое затем сравнивается с табличным значением при определенном уровне значимости

, которое затем сравнивается с табличным значением при определенном уровне значимости  и числе степеней свободы

и числе степеней свободы  . Доверительный интервал для коэффициента регрессии определяется как

. Доверительный интервал для коэффициента регрессии определяется как  . Поскольку знак коэффициента регрессии указывает или на рост результативного признака

. Поскольку знак коэффициента регрессии указывает или на рост результативного признака  ), или на уменьшение результативного признака при увеличении признака-фактора (

), или на уменьшение результативного признака при увеличении признака-фактора (  ), или его независимость от объясняющей переменной (

), или его независимость от объясняющей переменной (  ) (рис. 1.3), то границы доверительного интервала для коэффициента регрессии не должны содержать противоречивых результатов, например,

) (рис. 1.3), то границы доверительного интервала для коэффициента регрессии не должны содержать противоречивых результатов, например,  . Такого рода запись указывает, что истинное значение коэффициента регрессии одновременно содержит положительные и отрицательные величины и даже ноль, чего не может быть.

. Такого рода запись указывает, что истинное значение коэффициента регрессии одновременно содержит положительные и отрицательные величины и даже ноль, чего не может быть.

=

=  . (1.13)

. (1.13) , его величина сравнивается с табличным значением при

, его величина сравнивается с табличным значением при  степенях свободы.

степенях свободы. . (1.14)

. (1.14) .

. . (1.15)

. (1.15) значение как точечный прогноз

значение как точечный прогноз  при

при  , т.е. путем подстановки в уравнение регрессии

, т.е. путем подстановки в уравнение регрессии  соответствующего значения

соответствующего значения  , и соответственно интервальной оценкой прогнозного значения

, и соответственно интервальной оценкой прогнозного значения  ,

,  – средняя ошибка прогнозируемого индивидуального значения:

– средняя ошибка прогнозируемого индивидуального значения:  . (1.16)

. (1.16) ,

,  .

.

.

. .

. .

. :

:  ;

;  ;

;  .

.

, %

, %

,

,  . (1.5)

. (1.5) .

. .

. ;

;  говорит о хорошем качестве уравнения регрессии, т.е. свидетельствует о хорошем подборе модели к исходным данным.

говорит о хорошем качестве уравнения регрессии, т.е. свидетельствует о хорошем подборе модели к исходным данным. (тот же результат получим, если воспользуемся формулой (1.7)) показывает, что уравнением регрессии объясняется 98, 7% дисперсии результативного признака, а на долю прочих факторов приходится лишь 1, 3%.

(тот же результат получим, если воспользуемся формулой (1.7)) показывает, что уравнением регрессии объясняется 98, 7% дисперсии результативного признака, а на долю прочих факторов приходится лишь 1, 3%. .

. ,

,  ,

,  ): Fтабл. = 23. Так как

): Fтабл. = 23. Так как  , то признается статистическая значимость уравнения в целом.

, то признается статистическая значимость уравнения в целом. .

. ,

,  ,

,

,

,  ,

,  . Табличное значение

. Табличное значение  есть

есть  . Так как

. Так как

и

и  , то признаем статистическую значимость параметров регрессии и показателя тесноты связи. Рассчитаем доверительные интервалы для параметров регрессии b0 и b1:

, то признаем статистическую значимость параметров регрессии и показателя тесноты связи. Рассчитаем доверительные интервалы для параметров регрессии b0 и b1:  и

и  и

и  .

. при значении признака-фактора, составляющем 110% от среднего уровня

при значении признака-фактора, составляющем 110% от среднего уровня  , т.е. найдем расходы на питание, если доходы семьи составят 9, 85 тыс. руб.

, т.е. найдем расходы на питание, если доходы семьи составят 9, 85 тыс. руб. (тыс. руб.)

(тыс. руб.) ,

,  ):

):  .

.

,

,  – уровень заработной платы,

– уровень заработной платы,  - темп роста заработной платы (в процентах) и

- темп роста заработной платы (в процентах) и  – процент безработных в год t. Теория предполагает, что

– процент безработных в год t. Теория предполагает, что  < 0 и

< 0 и  > 0.

> 0. и

и

,

,

— теоретическое значение, представляющее собой оценку ожидаемого значения у при фиксированных значениях переменных хm

— теоретическое значение, представляющее собой оценку ожидаемого значения у при фиксированных значениях переменных хm  . Мы можем только рассчитать эмпирическое уравнение регрессии в форме:

. Мы можем только рассчитать эмпирическое уравнение регрессии в форме:  .

. является вектором оценки теоретического вектора b, ei – оценка теоретического отклонения ei.

является вектором оценки теоретического вектора b, ei – оценка теоретического отклонения ei.