|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Статистические гипотезы и их проверка ⇐ ПредыдущаяСтр 5 из 5

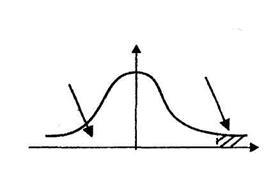

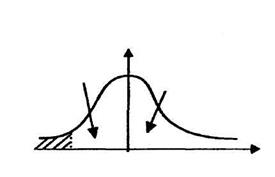

Многие методы эконометрического анализа, на основе которых делаются выводы о качестве найденных оценок и достоверности полученных выводов, осуществляются с использованием схемы статистической проверки гипотез. Статистическая проверка гипотез является одной из важнейших задач математической статистики, и знание основных понятий и приемов проверки гипотез является обязательным для эконометриста. Статистической гипотезой будем называть предположение о виде или параметре неизвестного закона распределения СВ. Если есть основание предположить, что неизвестный параметр θ равен ожидаемому числу θ 0, то выдвигают гипотезу: θ = θ 0. Например, можно выдвинуть предположение о величине среднего финансового результата некоторой фирмы, среднего ожидаемого дохода по акциям, о разбросе в доходах и т. д. Согласно схеме проверки гипотез, относительно параметра θ выдвигаются две гипотезы: проверяемая основная гипотеза Н0 (нулевая) и конкурирующая (альтернативная) – H1, которая является логическим отрицанием Н0. Таким образом, существуют две возможности выбора, осуществляемого в задачах проверки статистических гипотез. Сущность проверки (тестирования) статистической гипотезы заключается в том, чтобы установить, согласуются или нет данные наблюдений и выдвинутая гипотеза. Для этого используют специально подобранную СВ (статистику, критерий), точное или приближенное распределение которой известно. Проверочные статистики обычно имеют распределение χ 2, Стьюдента, Фишера или стандартное нормальное распределение. Для общности рассуждений обозначим статистику буквой К. После выбора определенного статистического критерия К множество всех его возможных значений разбивают на два непересекающихся подмножества: критическую область (область отклонения гипотезы Н0) и область принятия гипотезы. Точки, разделяющие критическую область и область принятия гипотезы, называют критическими. Критическая точка kкр определяется в соответствии с выбранным статистическим критерием. Если фактически наблюдаемое значение критерия К (вычисленное по выборке) попадает в критическую область, то нулевую гипотезу отклоняют. Статистическая проверка гипотез на основании выборочных данных неизбежно связана с риском принятия ложного решения. При этом возможны два рода ошибок тестирования: ошибка первого рода – нулевая гипотеза Н0 отклоняется, когда она верна; ошибка второго рода – нулевая гипотеза Н0 принимается, когда верна альтернативная гипотеза Н1. Вероятности допустить ошибку первого или второго рода обозначим α и β, соответственно. Величину α называют уровнем значимости критерия (теста). Тогда вероятность не допустить ошибку второго рода (1 - β ) называют мощностью критерия. При тестировании стремятся минимизировать потери от этих ошибок. Однако задачи одновременного уменьшения вероятностей являются конкурирующими, и единственный способ уменьшения вероятностей α и β заключается в увеличении объема выборки, что не всегда возможно. Поэтому на практике обычно поступают следующим образом: заранее формируют уровень значимости теста (например, задают α числами 0, 1; 0, 05; 0, 01), а затем стремятся построить критерий наибольшей мощности. Если принять α = 0, 5, то это означает, что мы не можем допустить ошибку первого рода более чем в 5 случаях из 100. Другими словами, критическую область следует выбирать таким образом, чтобы при заданном уровне значимости мощность критерия (1 - β ) была максимальной. В зависимости от вида альтернативной гипотезы Н1 (в предположении, что верна гипотеза Н0) выбирают правостороннюю, левостороннюю или двустороннюю критические области (рис. 1.8).

Рис. 1.8.

Для правосторонней критической области граница определяется из соотношения P(K > kα ) = α и Н1: θ > θ 0 (рис. 1.8а). Для левосторонней критической области граница определяется из соотношения P(K < k1 - α ) = α и Н1: θ < θ 0 (рис. 1.8б). Для двусторонней критической области границы определяются из соотношения P(K < k1 - α /2) = P(K > kα /2) = α /2 и Н1: θ ¹ θ 0. Следует заметить, что в компьютерных пакетах, используемых в эконометрике (например – ППП Excel, Satgraphics, Statistica), не определяются границы критической области kкр, а рассчитываются точные значения уровня значимости (Р-значения) из соотношения P(K > kнабл.) = p. Для выбранной проверочной статистики и значений kнабл, полученных по фактически наблюдаемым выборочным данным, Р-значение позволяет сразу судить о значимости нулевой гипотезы. Процедура проверки гипотез тесно связана с интервальным оцениванием. Если для неизвестного параметра θ построен доверительный интервал (θ 1, θ 2) с уровнем доверия 1 - α, то в случае попадания значения θ 0 в этот интервал нулевая гипотеза: θ = θ 0 принимается и отклоняется в противном случае. Пример 1.3. Схема проверки гипотезы о равенстве дисперсий двух нормально распределенных СВ. Анализируются X ~ N(mx, 1. Выдвигается гипотеза о равенстве дисперсий Н0: Н1: 2. Выбирается соответствующий уровень значимости α. 3. По независимым выборкам х1, х2, … хn и y1, y2, …, yn объемов n и k, соответственно, определяются 4. В качестве проверочной статистики используется F-статистика, где СВ

имеет распределение Фишера с ν 1 = n - 1, ν 2 = k - 1 степенями свободы. 5. По формуле (1.46) вычисляется наблюдаемое значение критерия Фишера – Fнабл. 6. Если Fнабл < Примечание: при виде альтернативной гипотезы Н1: По схеме проверки гипотез, описанной в примере 1.3, на практике часто проводят анализ сравнения двух экономических показателей, зависящих от разброса значений рассматриваемых факторов. Например, при оценке уровня риска инвестиционных проектов для двух отраслей необходимо знание разброса значений ожидаемых дивидендов. Многие тесты в эконометрике также проводятся путем сравнения дисперсий исследуемых СВ.

Вопросы и упражнения для самопроверки

1. Приведите примеры случайных величин в экономике. Какие виды вероятностей используются для их описания? 2. Брокер может приобрести акции одной из трех компаний А, В, С. Риск прогореть при покупке акций компании А составляет 50 %, В – 40 %, С – 20 %. Брокер решает вложить все деньги в акции одной случайно выбранной компании. Какова вероятность того, что брокер прогорит? 3. Перечислите основные числовые характеристики случайных величин (СВ). Как они вычисляются для дискретных и непрерывных СВ? 4. Задан закон распределения СВ Х:

Необходимо: а) найти математическое ожидание М(Х), дисперсию D(X), среднее квадратическое отклонение σ (Х), коэффициент вариации V(X); б) определить функцию распределения F(x) и построить ее график. 5. Следующая таблица представляет распределение годовой прибыли (Х) некоторой фирмы:

Необходимо определить ожидаемую прибыль, среднее квадратическое отклонение. Определить вероятность положительной прибыли. 6. СВ Х распределена по нормальному закону с параметрами m = 15, σ 2 = 0, 04. Написать выражения для плотности вероятности и функции распределения этой СВ. С помощью правила трех сигм определить границы значений СВ Х. 7. Как определяются совместная и условная вероятности, совместная и условная функции распределения? 8. Как определяется коррелированность и некоррелированность СВ? 9. Запишите формулы для расчета дисперсии суммы (разности) двух СВ, коррелирующих друг друга. 10. Что такое генеральная совокупность и выборка? 11. Что такое вариационный ряд и интервальный вариационный ряд? 12. Как вычисляются основные выборочные числовые характеристики? 13. Приведите формулы для расчета выборочных ковариаций и коэффициента корреляции. 14. Что такое точечные и интервальные оценки? Сформулируйте их основные свойства. 15. Приведите общую схему построения доверительного интервала. 16. Что такое статистическая гипотеза? Назовите основные принципы построения статистических гипотез. 17. Что такое уровень значимости и мощность критерия? 18. Приведите общую схему проверки гипотез. 19. Анализируется размер дивидендов по акциям компании А и компании В. Для этого отобраны данные за последние 10 лет: размер годовых дивидендов (в процентах); комп. А – 5, 8, 6, -5, -3, -5, 10, 15, 7, 3 комп. В – 7, 5, 3, 3, 0, 3, 5, 2, 4, 6. Необходимо оценить ожидаемый размер дивидендов и риск от вложений в ту или иную компанию. 20. Данные наблюдений за СВ Х и СВ Y представлены следующей таблицей:

Необходимо вычислить ковариацию и коэффициент корреляции; сделать выводы о линейной зависимости между величинами Х и Y (о силе и направлении).

Популярное:

|

Последнее изменение этой страницы: 2016-06-05; Просмотров: 996; Нарушение авторского права страницы

) и Y ~ N(my,

) и Y ~ N(my,  ), причем их дисперсии

), причем их дисперсии  и

и  :

:  (нулевая гипотеза).

(нулевая гипотеза). (альтернативная гипотеза).

(альтернативная гипотеза). ,

,  , выборочные дисперсии

, выборочные дисперсии  и

и  (для определенности будем считать

(для определенности будем считать  ).

). (1.46)

(1.46) , то Н0 принимается. Если F ³

, то Н0 принимается. Если F ³  определяется критическая точка

определяется критическая точка  .

.