|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Материально-сырьевые запасы: функции и политика управления

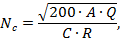

Запасом является любой ресурс, необходимый для функционирования предприятия. Однако особое внимание на практике уделяется материальным запасам, поскольку они представляют собой один из наиболее дорогих активов предприятий. Товарно-материальные запасы всегда считались фактором, обеспечивающим безопасность системы материально-технического снабжения, ее гибкое функционирование, и являлись своего рода " страховкой". Существует три вида товарно-материальных запасов: · сырьевые материалы (в т.ч. комплектующие изделия и топливо); · товары, находящиеся на стадии изготовления; · готовая продукция. Запасы выполняют несколько функций: 1.Функция накопления - предполагает обеспечение непрерывного процесса производства и/или продаж за счет создания необходимого для этого резерва того или иного вида сырья, полуфабрикатов или готовой продукции. 2.Функция защиты от инфляции - предполагает, что для предприятий вложение средств в запасы иногда гораздо более надежный способ инвестирования капитала, чем вложение денег в банк или иной бизнес. 3.Функция управления затратами за счет выбора величины заказа - исходит из необходимости достижения баланса между преимуществами и недостатками с одной стороны отсутствия значительных размеров запасов, а с другой - наличия значительных размеров запасов. Этот баланс достигается выбором оптимального объема партии заказанных товаров, который определяется по формуле Вильсона. Для закупок сырья (материалов):

(3.5)где А – годовой объем закупок сырья (материалов), кг (шт.); Q – издержки по закупке одной партии сырья (материалов), руб.; C – цена единицы закупаемого сырья (материалов), руб./кг (руб./шт.); R – процент издержек на складирование сырья (материалов) от стоимости среднегодового запаса, %. Для готовой продукции и незавершенного производства:

(3.6)где В – годовой объем реализации продукции, шт.; S – издержки по подготовке к запуску в производство одной серии (партии) готовой продукции, руб; Р – переменные издержки за единицу продукции, руб/шт; Y – процент издержек на складирование готовой (незавершенной) продукции от стоимости среднегодового запаса, %; М – производственная мощность предприятия, шт. К политике управления запасами при зависимом спросе относят использование АВС-анализов. Применение АВС-анализов исходит из возможности подразделения запасов на три группы (см.рис.3.1).

Процент общей Стоимости запасов

Класс А

Класс В

Класс С

Наименований Рис. 3.1. График АВС-анализа На рис.3.1 изображены три группы товаров: · товары класса А, на которые приходится примерно 70-80% от общей стоимости запасов, но которые составляют не более 15% от общего числа наименований (позиций); · товары класса В, на который приходится около 30% от общего числа позиций при 15-25% от общей стоимости запасов; · товары класса С, составляющие более 50% от общего числа позиций, но не более 5-7% от общей стоимости запасов. Политика, базирующаяся на АВС-анализе, заключается в следующем: · прогнозирование потребности в запасах класса В должно быть более тщательным, чем запасов класса С, а класса А более тщательным, чем запасов класса В; · надежность работы поставщиков и точность записей учета запасов класса А должна быть наивысшей. · цикл инвентаризации (проверки правильности учета реальному наличию запасов) по товарам класса А должен быть наименьшим, а по товарам класса С – наибольшим. Определенный интерес представляет опыт работы компаний по принципу " без складов", примером которых является применение систем " Канбан" и " Точно в срок". Система " Канбан" предусматривает соответствие наличных запасов на предприятии потребностям начальной стадии производственного процесса. Масштабы межоперационного складирования сокращаются вследствие синхронизации операций. Система " Точно в срок" основывается на том, что центральное звено планирования выдает задание не всем подразделениям, а лишь последнему звену (складу готовой продукции). В свою очередь все звенья производственного процесса получают задания непосредственно от очередного, находящегося ближе них к последнему звену, что обеспечивает для каждой работы конкретного заказчика и заданные сроки исполнения.

Популярное:

|

Последнее изменение этой страницы: 2016-06-05; Просмотров: 658; Нарушение авторского права страницы

0 25 50 75 100 процент единиц

0 25 50 75 100 процент единиц