|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Составление сметы затрат на производство продукции.Стр 1 из 2Следующая ⇒

СОДЕРЖАНИЕ ВВЕДЕНИЕ ………………………………………………………………………3 1. ОСНОВНАЯ ЧАСТЬ…………………………………………………………...4 1.1. Исходные данные ………………..…………………………………………..5 1.2. Составление сметы затрат на производство продукции……………….…..6 1.3. Составление калькуляции…………………………………………….……...9 1.4. Ценообразование продукции………………….……………………………12 1.5. Формирование и распределение прибыли……….………………………..13 1.6. Капиталовложения в развитие производства…………….….……………15 1.7. Снижение себестоимости продукции………………….………………......16 1.7.1. Снижение себестоимости за счет экономии материалов…….………..16 1.7.2. Снижение себестоимости за счет экономии по заработной плате…….17 1.7.3. Экономия по условно-постоянным затратам………………………...18 1.8. Расчет годового экономического эффекта……………..………………….19 1.9. Расчет экономической эффективности и срока окупаемости капиталовложений в развитие производства…………………………………………….21 ЗАКЛЮЧЕНИЕ………………………………………………………………….22 СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ И ИСТОЧНИКОВ ИНФОРМАЦИИ…………………………………………………………...……………..23 ВВЕДЕНИЕ Цель курсовой работы: определить экономическую эффективность и сроки окупаемости капитальных вложений в развитие производства в ООО «Восход», и использую исходные данные варианта № 6. Данная тема заинтересовала меня тем, что специалист должен уметь грамотно и компетентно организовывать производство, определять требования рынка, уметь рассчитывать, как запланированные объемы производства, так и затраты цены за товар, которые влияют на доходность предприятия. Вложения средств в развитие производства необходимо, но это должно быть экономически целесообразно. Для реализации поставленной цели необходимо решить следующие задачи: 1. изучить теоритические аспекты капиталовложений в развитие производства; 2. составить смету затрат на производство; 3. составить калькуляцию продукции; 4. проанализировать ценообразование продукции; 5. знать принципы формирования и распределения прибыли; 6. проанализировать факторы, влияющие на снижение себестоимости продукции; 7. рассчитать эффективность капиталовложений и сроков окупаемости в развитие производства. I. ОСНОВНАЯ ЧАСТЬ. Исходные данные (Вариант 6) Таблица 1 Затраты на изготовление продукции в первом полугодии.

Таблица 2 Потребление материальных ресурсов.

Рм = 0, 19 ⋅ 1000+0, 14 ⋅ 1950=463 тонн Рт = 0, 03 ⋅ 1000+0, 007 ⋅ 1950=43, 65 тонн Рэ = 392 ⋅ 1000+230 ⋅ 1950=840500 кВ Таблица 3 Состояние основных фондов

Вся сумма амортизационных отчислений за полугодие и 40% чистой прибыли направлены на развитие производства во втором полугодии. В результате внедрения мероприятий научно-технического прогресса со второго полугодия нормы расхода материалов снизились на 8% по изделию «А» и «Б», при повышении цены на материал 5%. Объем производства и, соответственно, производительность труда повысились в 1, 2 раза, без увеличения численности работников. Заработная плата выросла на 6%. Условно-постоянные расходы увеличились на 3 %. 1) 463 2) 1440 3) 3200 4) 1000 5) 1950

Таблица 4 Финансовые показатели работы предприятия.

Определить: 1. Экономию от снижения себестоимости продукции за 2 полугодие и за год. 2. Годовой экономический эффект. 3. Срок окупаемости капиталовложений в мероприятия научно-технического прогресса. Таблица 5 Смета затрат за первое полугодие (руб).

1. Зм = НРм ⋅ Цм [руб] Зм = 463 ⋅ 1440=666720 руб. 2. Зт = НРт ⋅ Цт [руб] Зт = 43, 65 ⋅ 1200=52380 руб. 3. Зэ = НРэ ⋅ Цэ [руб] Зэ = 840500 ⋅ 2, 11=1773455 руб. 4. ЗП = ЗПср ⋅ Nраб ⋅ Nмес [руб] ЗП = 3200 ⋅ 100 ⋅ 6=1920000 руб. 5. Нзп = Нзп = 6. А = Сзд ⋅ Nам + Соб ⋅ Nам [руб] А = 2000000 ⋅ 0, 02 + 3000000 ⋅ 0, 12=400000руб/год Апг = 400000/2=200000 руб/полугод. 7. Зпр = 6% от всех ∑ всех расх [руб] Зпр = 666720+52380+1773455+1920000+499200+200000 ⋅ 0, 06=306705, 3 руб. Составление калькуляции Классификация затрат по статьям калькуляции позволяет определить себестоимость каждого отдельного вида продукции. При этом все затраты условно делятся на переменные и постоянные. Переменными являются затраты, которые непосредственно участвуют в технологии изготовления продукции и их расход определяется по нормам на каждое изделие. Переменные затраты изменяются прямо пропорционально объему производства Постоянными являются затраты, которые непосредственно в технологии изготовления не участвуют, но создают условие для работы или способствуют изготовлению продукции. Составление материальных затрат на технологические нужды определяется на основе норм расхода материала, топлива, энергии и цен на них. Заработная плата производственных рабочих (сдельщиков) определяется на основе сдельных расценок. Отчисления от заработной платы являются нормой и составляют 26 %. Величина условно-постоянных (накладных) расходов рассчитывается как разность между общей суммой затрат по смете и величиной переменных расходов по калькуляции. Накладные расходы распределяются по видам изделий в соответствии с трудоёмкостью изготовления изделия, которая отображается в заработной плате (сдельная расценка). Коэффициент или процент накладных расходов определяется по формуле: Кнакл.р «А»= Где Рс «А» и Рс «Б» - сдельные расценки товара «А» и «Б» соответственно. Кнакл.р «А» =

«Калькуляция себестоимости изделий «А» и «Б» за первое полугодие» Таблица 6

Сумма затрат по смете и сумма затрат по калькуляции должны быть равными, отклонение возможно за счет округления чисел, но оно не должно быть значительным.

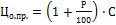

1.4. Ценообразование продукции Оптовая цена предприятия

Р - рентабельность изделий, в % С - себестоимость изделий, руб./изд. Объем реализации в оптовых ценах предприятия или выручка (ВР) определяется по формуле:

Где 1) 2) 3)

ЗАКЛЮЧЕНИЕ В данной курсовой работе на тему: «Определение экономической эффективности и сроков окупаемости капитальных вложений в развитие производства» на примере ООО «Восход» были изучены теоритические аспекты капиталовложений в развитие производства; составлена смета затрат на производство; составлена калькуляция продукции; проанализировать ценообразование продукции. Рассмотрены принципы формирования и распределения прибыли; проанализировать факторы, влияющие на снижение себестоимости продукции; рассчитаны эффективность капиталовложений и сроков окупаемости в развитие производства. На основании произведенных расчетов были сделаны следующие выводы: 1. Коэффициент эффективности составляет 2, 55 рублей в год, при величине нормативной эффективности по отрасли равной 0, 2 рубля в год. Что говорит о том, что с одного рубля вложенных средств, предприятие получает прибыль 2 рубля 55 копеек. 2. Срок окупаемости капиталовложений равен 0, 39 лет, при нормативном показателе по отрасли равном 5 годам, что означает, что вложенные капитальные средства в производство окупятся меньше, чем через 1 год. В целом, можно сказать об эффективности и целесообразности капиталовложений в развитие производства во втором полугодии.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ И ИСТОЧНИКОВ ИНФОРМАЦИИ 1. Грузинов, В.П. Экономика предприятия: учебник / В.П. Грузинов, В.Д. Грибов. – М.: Финансы и статистика, 2012. 2. Михайлушкин, А.И. Экономика: практикум / А.И. Михайлушкин. – М.: Высшая школа, 2012. 3. Новицкий, Н.И. Организация производства на предприятиях / Н.И. Новицкий. – М.: Финансы и статистика, 2013. 4. Пелих, А.С. Организация предпринимательской деятельности / А.С. Пелих. – М.: «Мар.Т», 2013. 5. Пивоваров, К.В. Бизнес-планирование / К.В. Пивоваров. – М.: «Дашков и К0», 2013. 6. Швандара, В.А. Экономика предприятия: тесты, задачи, ситуации / В.А. Швандара. – М.: ЮНИТИ, 2012. 7. Чечевицына, Л.Н. Экономика предприятия / Л.Н. Чечевицына. – М.: Ростов-на-Дону, Феникс, 2015. СОДЕРЖАНИЕ ВВЕДЕНИЕ ………………………………………………………………………3 1. ОСНОВНАЯ ЧАСТЬ…………………………………………………………...4 1.1. Исходные данные ………………..…………………………………………..5 1.2. Составление сметы затрат на производство продукции……………….…..6 1.3. Составление калькуляции…………………………………………….……...9 1.4. Ценообразование продукции………………….……………………………12 1.5. Формирование и распределение прибыли……….………………………..13 1.6. Капиталовложения в развитие производства…………….….……………15 1.7. Снижение себестоимости продукции………………….………………......16 1.7.1. Снижение себестоимости за счет экономии материалов…….………..16 1.7.2. Снижение себестоимости за счет экономии по заработной плате…….17 1.7.3. Экономия по условно-постоянным затратам………………………...18 1.8. Расчет годового экономического эффекта……………..………………….19 1.9. Расчет экономической эффективности и срока окупаемости капиталовложений в развитие производства…………………………………………….21 ЗАКЛЮЧЕНИЕ………………………………………………………………….22 СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ И ИСТОЧНИКОВ ИНФОРМАЦИИ…………………………………………………………...……………..23 ВВЕДЕНИЕ Цель курсовой работы: определить экономическую эффективность и сроки окупаемости капитальных вложений в развитие производства в ООО «Восход», и использую исходные данные варианта № 6. Данная тема заинтересовала меня тем, что специалист должен уметь грамотно и компетентно организовывать производство, определять требования рынка, уметь рассчитывать, как запланированные объемы производства, так и затраты цены за товар, которые влияют на доходность предприятия. Вложения средств в развитие производства необходимо, но это должно быть экономически целесообразно. Для реализации поставленной цели необходимо решить следующие задачи: 1. изучить теоритические аспекты капиталовложений в развитие производства; 2. составить смету затрат на производство; 3. составить калькуляцию продукции; 4. проанализировать ценообразование продукции; 5. знать принципы формирования и распределения прибыли; 6. проанализировать факторы, влияющие на снижение себестоимости продукции; 7. рассчитать эффективность капиталовложений и сроков окупаемости в развитие производства. I. ОСНОВНАЯ ЧАСТЬ. Исходные данные (Вариант 6) Таблица 1 Затраты на изготовление продукции в первом полугодии.

Таблица 2 Потребление материальных ресурсов.

Рм = 0, 19 ⋅ 1000+0, 14 ⋅ 1950=463 тонн Рт = 0, 03 ⋅ 1000+0, 007 ⋅ 1950=43, 65 тонн Рэ = 392 ⋅ 1000+230 ⋅ 1950=840500 кВ Таблица 3 Состояние основных фондов

Вся сумма амортизационных отчислений за полугодие и 40% чистой прибыли направлены на развитие производства во втором полугодии. В результате внедрения мероприятий научно-технического прогресса со второго полугодия нормы расхода материалов снизились на 8% по изделию «А» и «Б», при повышении цены на материал 5%. Объем производства и, соответственно, производительность труда повысились в 1, 2 раза, без увеличения численности работников. Заработная плата выросла на 6%. Условно-постоянные расходы увеличились на 3 %. 1) 463 2) 1440 3) 3200 4) 1000 5) 1950

Таблица 4 Финансовые показатели работы предприятия.

Определить: 1. Экономию от снижения себестоимости продукции за 2 полугодие и за год. 2. Годовой экономический эффект. 3. Срок окупаемости капиталовложений в мероприятия научно-технического прогресса. Составление сметы затрат на производство продукции. Все затраты на производство продукции классифицируются по экономическим элементам. Элементы - это экономически однородные затраты (у них одинаковые экономические названия). Классификация затрат по элементам позволяет определить себестоимость годового выпуска продукции (смета затрат на производство) а также структуру затрат на производство продукции. Структура затрат – это процентное соотношение элементов. Стоимости материальных ресурсов и количества израсходованных материальных ресурсов. Фонд заработной платы исчисляется на основе среднемесячной заработной платы, численности работников и количестве месяцев в расчетном периоде. Амортизационные отчисления определяются исходя из стоимости основных фондов (по видам), норм амортизации и количестве месяцев в расчетном периоде. Расчетные данные заносятся в таблицу 5. Таблица 5 Смета затрат за первое полугодие (руб).

1. Зм = НРм ⋅ Цм [руб] Зм = 463 ⋅ 1440=666720 руб. 2. Зт = НРт ⋅ Цт [руб] Зт = 43, 65 ⋅ 1200=52380 руб. 3. Зэ = НРэ ⋅ Цэ [руб] Зэ = 840500 ⋅ 2, 11=1773455 руб. 4. ЗП = ЗПср ⋅ Nраб ⋅ Nмес [руб] ЗП = 3200 ⋅ 100 ⋅ 6=1920000 руб. 5. Нзп = Нзп = 6. А = Сзд ⋅ Nам + Соб ⋅ Nам [руб] А = 2000000 ⋅ 0, 02 + 3000000 ⋅ 0, 12=400000руб/год Апг = 400000/2=200000 руб/полугод. 7. Зпр = 6% от всех ∑ всех расх [руб] Зпр = 666720+52380+1773455+1920000+499200+200000 ⋅ 0, 06=306705, 3 руб. Составление калькуляции Классификация затрат по статьям калькуляции позволяет определить себестоимость каждого отдельного вида продукции. При этом все затраты условно делятся на переменные и постоянные. Переменными являются затраты, которые непосредственно участвуют в технологии изготовления продукции и их расход определяется по нормам на каждое изделие. Переменные затраты изменяются прямо пропорционально объему производства Постоянными являются затраты, которые непосредственно в технологии изготовления не участвуют, но создают условие для работы или способствуют изготовлению продукции. Составление материальных затрат на технологические нужды определяется на основе норм расхода материала, топлива, энергии и цен на них. Заработная плата производственных рабочих (сдельщиков) определяется на основе сдельных расценок. Отчисления от заработной платы являются нормой и составляют 26 %. Величина условно-постоянных (накладных) расходов рассчитывается как разность между общей суммой затрат по смете и величиной переменных расходов по калькуляции. Накладные расходы распределяются по видам изделий в соответствии с трудоёмкостью изготовления изделия, которая отображается в заработной плате (сдельная расценка). Коэффициент или процент накладных расходов определяется по формуле: Кнакл.р «А»= Где Рс «А» и Рс «Б» - сдельные расценки товара «А» и «Б» соответственно. Кнакл.р «А» =

«Калькуляция себестоимости изделий «А» и «Б» за первое полугодие» Таблица 6

Сумма затрат по смете и сумма затрат по калькуляции должны быть равными, отклонение возможно за счет округления чисел, но оно не должно быть значительным.

1.4. Ценообразование продукции Оптовая цена предприятия

Р - рентабельность изделий, в % С - себестоимость изделий, руб./изд. Объем реализации в оптовых ценах предприятия или выручка (ВР) определяется по формуле:

Где 1) 2) 3)

Популярное:

|

Последнее изменение этой страницы: 2016-07-12; Просмотров: 746; Нарушение авторского права страницы

0, 92 = 425, 96 (т./шт.)

0, 92 = 425, 96 (т./шт.) [руб]

[руб]

(%) Кнакл.р «Б» =

(%) Кнакл.р «Б» =  (%),

(%),  = 0, 5 % Кнакл.р «Б» =

= 0, 5 % Кнакл.р «Б» =  = 0, 5 %

= 0, 5 % определяется на каждый вид продукции по формуле:

определяется на каждый вид продукции по формуле:  руб./изд.

руб./изд.

и

и  - соответственно объем реализации продукции в натуральном выражении.

- соответственно объем реализации продукции в натуральном выражении.