|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

МЕСТО, ЗНАЧЕНИЕ И ЗАДАЧИ АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА

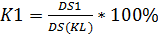

Главное назначение системы характеристик финансовых итогов коммерческих компаний (в том числе и банков) состоит во многостороннем, комплексном отражении эффективности и результативности их работы, достоверно и актуально отражающих осуществляемые в них хозяйственные процессы. Система учета в общем, и отчетность финансово-кредитных учреждений считаются сегодня объектами интенсивного изменения в соответствии с указаниями Международных стандартов банковского аудита и финансовой отчетности [9 стр. 269]. Под анализом финансовой отчетности предприятия понимается выявление взаимосвязей и взаимозависимостей между различными показателями его финансово-хозяйственной деятельности..[32стр. 66]. Детализация процедурной стороны методики анализа финансового состояния зависит от поставленных целей, а также различных факторов информационного, методического, кадрового и технического обеспечения. [32стр. 66]. Начальной базой финансового анализа являются данные бухгалтерского учета и отчетности, аналитический просмотр которых должен восстановить все основные аспекты хозяйственной деятельности и совершенных операций в обобщенной форме, то есть с необходимой для анализа степенью агрегирования. [32стр. 66]. Анализ финансового состояния организации проводится в следующей последовательности: [32стр. 69]. 1) чтение бухгалтерской отчетности, 2) выявление статей, указывающих на финансовое неблагополучное состояние организации, 3) общая характеристика имущественного и финансового состояния по анализируемому балансу, 4) расчет и оценка основных финансовых коэффициентов, характеризующих финансовое состояние организации, 5) оценка финансового положения основных показателей бизнес-плана или программы развития предприятия, 6) прогноз банкротства предприятия, 7) общее заключение о финансовом положении организации. Одним из важных приемов анализа отчетности является «чтение» форм отчетности и изучение абсолютных величин, представленных в этих формах. «Чтение» отчетности или простое ознакомление с ней позволяет сделать выводы об основных источниках привлечения средств предприятием, назначениях их вложения, основных источниках полученной предприятием прибыли за отчетный период, основных источниках денежных средств и оборотных активов, употребляемых методах учета и изменениях в них, организационной структуре предприятия и направлениях его деятельности, дивидендной политики и так далее. Однако эта информация, несмотря на всю ее значимость для принятия управленческих решений, не позволяет оценить динамику основных показателей деятельности компании, ее место среди аналогичных предприятий страны и мирового рынка. [32 стр. 71]. С этой целью в практике финансового анализа были выработаны основные методы чтения финансовых отчетов. Можно выделить следующее: [32 стр. 71]. 1) горизонтальный анализ; 2) вертикальный анализ; 3) трендовый анализ; 4) метод финансовых коэффициентов; 5) сравнительный анализ; 6) факторный анализ. Чтение баланса по систематизированным группам агрегированного баланса ведется с использованием методов горизонтального и вертикального анализа. Горизонтальный анализэто динамический анализ показателей. Он позволяет установить их абсолютные приращения и темпы роста. Данный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения). Обычно берут базисные темпы роста за несколько периодов. [32 стр. 75]. Ценность результатов горизонтального анализа существенно снижается в условиях инфляции, но эти данные можно использовать при межхозяйственных сравнениях. [32 стр. 75]. Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей баланса за определенный период, дать оценку этим изменениям. [32 стр. 75]. Вариантом горизонтального анализа является анализ тенденций развития (трендовый анализ), при котором каждая позиция отчетности сравнивается с рядом предыдущих периодов и определяется тренд, то есть основная тенденция динамики показателя, очищенная от случайных влияний и индивидуальных особенностей периодов. Этот анализ носит перспективный прогнозный характер. [32 стр. 75]. Большое значение для оценки финансового состояния имеет и вертикальный (структурный) анализ актива и пассива баланса, который дает представление финансового отчета в виде относительных показателей. Структура (состав) в экономическом анализе измеряется количественно, как соотношение частей, формулируемое их удельными весами в общем объеме изучаемой совокупности. Измеряется в долях единицы или в процентах. [32 стр. 79]. Цель вертикального анализа содержится в расчете удельного веса отдельных статей в итоге баланса и оценке его изменений. С помощью вертикального анализа можно проводить межхозяйственные сравнения предприятий, а относительные показатели сглаживают негативное влияние инфляционных процессов. [32 стр. 79]. Если увеличивается доля оборотных средств, то можно сделать следующие выводы: [32 стр. 79]. 1) может быть сформирована более мобильная структура активов, что улучшает финансовое положение предприятия, так как способствует ускорению оборачиваемости оборотных средств; 2) может быть отвлечена часть текущих активов на кредитование потребителей товаров, прочих дебиторов. Это свидетельствует о фактической иммобилизации части оборотных средств из производственной программы; 3) может быть сворачивание производственной базы. Горизонтальный и вертикальный анализ взаимодополняют друг друга, на их основе строится сравнительный аналитический баланс. [32 стр. 79]. В сравнительном аналитическом балансе имеет смысл представить лишь основные разделы актива и пассива баланса. [32 стр. 80]. Сравнительный аналитический баланс характеризует как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей. Он систематизирует ее предыдущие расчеты. [32 стр. 81]. На основе сравнительного аналитического баланса осуществляется анализ структуры имущества. [32 стр. 82]. Структура стоимости имущества дает общее представление о финансовом состоянии предприятия. Она показывает долю каждого элемента в активах и соотношение заемных и собственных средств, покрывающих их, в пассивах. Сопоставляя структуры изменений в активе и пассиве, можно сделать выводы о том, через какие источники, в основном, был приток новых средств и какие активы эти новые средства, в основном, вложены. [32 стр. 82]. Сама по себе структура имущества и даже ее динамика не дает ответ на вопрос, насколько выгодно для инвестора вложение денег в данное предприятие, а лишь оценивает состояние активов и наличие средств для погашения долгов. [32 стр. 82]. Анализ относительных показателей (коэффициентов) - расчет отношений данных отчетности, определение взаимосвязи показателей. Эти коэффициенты представляют большой интерес, поскольку, во-первых, позволяют определить тот круг сведений, который важен для пользователей финансовой отчетности с точки зрения принятия решений; вовторых, предоставляют возможность глубже оценить положение данной отчетной единицы в системе хозяйствования и тенденции его изменения. Большим преимуществом коэффициентов является также и то, что они сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднять их сопоставление в динамике. Этот метод наиболее удобен в силу его простоты и оперативности. Его суть заключается в сопоставлении рассчитанных по данным отчетности коэффициентов с общепринятыми стандартными коэффициентами, среднеотраслевыми нормами или соответствующими коэффициентами, и с численными по данным деятельности предприятия за предшествующие годы. [32 стр. 83]. Сравнительный анализ - это как внутрихозяйственное сравнение по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственное сравнение показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными. Факторный анализ - это анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), то есть заключающимся в раздроблении результативного показателя на составные части, так и обратным (синтез), когда отдельные элементы соединяют в общий результативный показатель. [32 стр. 83]. Таким образом, исходной базой финансового анализа являются данные бухгалтерского учета и отчетности. Анализ финансового состояния проводится в определенной последовательности. Основными методами финансового анализа являются методы горизонтального, вертикального, трендового, сравнительного, факторного анализа и метод финансовых коэффициентов. [32 стр. 83]. Отчетность кредитной организации представляет собой систему обобщенных показателей, которые характеризуют итоги финансово-хозяйственной деятельности предприятия. Данные отчетности служат основными источниками информации для анализа финансового состояния кредитной организации. Ведь для того, чтобы принять какоелибо решение, необходимо проанализировать обеспеченность финансовыми ресурсами, целесообразность и эффективность их размещения и использования, платежеспособность предприятия, его финансовые взаимоотношения с партнерами. Оценка этих показателей нужна для эффективного управления кредитной организацией. С их помощью руководители осуществляют планирование, контроль, улучшают и совершенствуют направление своей деятельности. [32 стр. 85]. Основными задачами анализа отчетности кредитной организации являются: 1) общая оценка финансового состояния и факторов его изменения; 2) изучение соответствия между средствами и источниками, рациональность их размещения и эффективности их использования; 3) определение ликвидности и финансовой устойчивости предприятия; 4) соблюдение финансовой, расчетной и кредитной дисциплины. Анализом финансового состояния занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы - с целью изучения эффективности использования ресурсов; поставщики - для своевременного получения платежей; налоговые инспекции - для выполнения плана поступления средств в бюджет и так далее. В соответствии с этим анализ делится на внешний и внутренний. [32 стр. 90]. Оценка финансово-хозяйственной деятельности по данным бухгалтерской отчетности может быть выполнена с различной степенью детализации. [32 стр. 90]. Основой анализа является система показателей и аналитических таблиц, логика отбора и составления которых предполагает анализ состояния и динамики экономического потенциала предприятия, результатов и эффективности его использования. [32 стр. 90]. Экономический потенциал хозяйствующего субъекта может быть охарактеризован с позиции имущественного положения предприятия и с позиции его финансового положения. Обе эти стороны финансово-хозяйственной деятельности взаимосвязаны - нерациональная структура имущества, его некачественный состав могут привести к ухудшению финансового положения и наоборот. [32 стр. 91]. На основании данных отчетности осуществляется поиск резервов дальнейшего развития и совершенствования деятельности кредитной организации, достижения стабильности предприятия на рынке. Это достигается путем анализа финансового состояния кредитной организации. [32 стр. 91]. Финансовое состояние кредитной организации выражается в образовании, размещении и использовании финансовых ресурсов: [32 стр. 93]. 1) денежных средств, временно привлеченных средств; 2) временно свободных средств специальных фондов. Анализ финансового состояния банка составляет значительную часть финансового анализа. Финансовое состояние кредитной организации характеризуется обеспеченностью финансовыми ресурсами, целесообразностью и эффективностью их размещения и использования, финансовыми взаимоотношениями, платежеспособностью и финансовой устойчивостью. Оно напрямую зависит от результатов коммерческой и финансовой деятельности организации. [32 стр. 95] Для количественного измерения уровня влияния факторов на изменения показателей финансового состояния кредитной организации используются традиционные методы анализа сравнения, цепных подстановок, долевого участия, детализации. [32 стр. 95]. Отличительной особенностью анализа финансового состояния является роль в нем человеческого фактора и бухгалтерского риска. Анализ финансового состояния включает: [32 стр. 95]. 1) анализ ликвидности; 2) анализ финансовой устойчивости; 3) анализ платежеспособности. Для обеспечения устойчивости банковской системы Центральный банк Российской Федерации устанавливает ряд экономических нормативов, то есть. определённых коэффициентов с заданным уровнем. [32, стр. 96]. Централизованно установленные экономические нормативы включают следующие показатели: [32, стр. 96]. 1) норматив достаточности капитала 2) нормативы ликвидности баланса кредитной организации 3) нормативы ограничения крупных рисков области привлечения и размещения ресурсов. Посредством экономических нормативов регулируется, во-первых, абсолютный и относительный уровень собственного капитала кредитной организации, во-вторых, ликвидность баланса, в-третьих, диверсификация активных и пассивных операций кредитной организации, в-четвёртых, создание каждой кредитной организацией централизованных резервов для обеспечения финансовой устойчивости банковской системы в целом. [32, стр. 98]. Для соблюдения указанных экономических нормативов в кредитных организациях создаётся система анализа и контроля. Подобной работой занимается группа аналитиков, которой разрабатываются специальные методики анализа. Анализ экономических нормативов осуществляется по следующим направлениям: [32, стр. 98]. 1) сравнение фактических значений показателя с нормативным; 2) рассмотрение динамики изменения анализируемого показателя; 3) выявление факторов, оказавших влияние на показатели. На первом этапе анализа составляется таблица, характеризующую фактический уровень экономических нормативов в сопоставлении с его предельным значением. [32, стр. 98]. На втором этапе проверяется соответствие каждого показателя его нормативному уровню. [32, стр. 99]. Далее необходимо рассмотреть показатели в динамике, чтобы убедиться в устойчивости или случайности ситуации. На следующем этапе проводится пофакторный анализ существенных отклонений. При устойчивой отрицательной тенденции такой анализ осуществляется на ряд дат, чтобы выявить причины отклонений. [32, стр. 111]. Анализ состояния капитала рассматривается во взаимосвязи с анализом показателя, характеризующего достаточность капитала (Н 1). Для более полного анализа проводится расчет и оценка финансовых коэффициентов платежеспособности банка: [32, стр. 117]. Так, коэффициент мгновенной ликвидности (К1) позволяет оценить долю обязательств банка, которая может быть погашена по первому требованию за счет ликвидных активов “первой очереди” и определяется по формуле: [32, стр. 117].

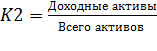

где: DS1 - денежные средства, счета в Центральном банке; DS2 - средства клиентов, включая вклады населения, кредитных организаций. Уровень доходных активов (К2) показывает, какую долю в активах занимают доходные активы. Так как практически все доходные активы являются рисковыми, их чрезвычайно высокая доля увеличивает неустойчивость банка и риск неплатежей, как по текущим операциям, так и по своим обязательствам. Вместе с тем, размер доходных активов должен быть достаточен для безубыточной работы банка. Нормальным считается, если доля доходных активов составляет 65-75%, либо ниже, но при условии, что доходы банка превышают его расходы: [32, стр. 119].

Коэффициент общей стабильности (К4) позволяет сопоставить разнонаправленные потоки полученных и уплаченных банком процентов, а также доходы и расходы по всем видам деятельности банка. Чтобы банк оставался жизнеспособным, расходы от операций и инвестиций должны покрываться за счет полученных доходов, а если они не достаточны, то банк можно охарактеризовать как неэффективный. Значение коэффициента общей стабильности не должно превышать 1: [32, стр. 120].

Коэффициент рентабельности активов (К5) позволяет определить уровень рентабельности всех активов. Низкая норма прибыли может быть результатом консервативной ссудной и инвестиционной политики, а также следствием чрезмерных операционных расходов. Высокое отношение прибыли к активам может быть результатом эффективной деятельности банка, высоких ставок дохода от активов. В последнем случае банк, возможно, подвергает себя значительному риску. Это необязательно плохо, так как, вероятно, банк удачно распоряжается своими активами, хотя при этом не исключены потенциально крупные потери. [32 стр. 122].

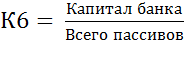

Коэффициент достаточности капитала (К6) показывает какую долю в структуре пассивов занимает собственный капитал банка. Чем выше его доля, тем надежнее и устойчивее работает банк. Уровень капитала считается достаточным, если обязательства банка составляют 80-90% от валюты баланса банка. [32 стр. 127].

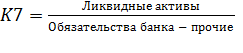

Коэффициент полной ликвидности (K7) характеризует сбалансированность активной и пассивной политики банка для достижения оптимальной ликвидности. Причем ликвидные активы должны превышать величину текущих обязательств банка. Это, с одной стороны, характеризует способность банка расплачиваться по своим обязательствам в долгосрочной перспективе или в случае ликвидации банка. А также говорит о том, расходует ли банк привлеченные средства (клиентов) на собственные нужды: [32 стр. 130].

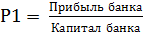

Кроме того, существует ряд коэффициентов характеризующих прибыльность и рентабельность банка. [32 стр. 137]. Норма прибыли на капитал:

Этот коэффициент показывает, на сколько эффективно использовались средства собственников. Оптимальное значение 0, 1-0, 2. Для нашего примера значения не попадают в данный интервал, это говорит о том, что средства собственников используются не эффективно. [32 стр. 137]. Коэффициент прибыльности активов:

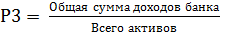

Этот коэффициент отражает эффективность управления банком и показывает, сколько прибыли принесла одна денежная единица средств банка, вложенная в активы, то есть эффективность размещения банком собственных и привлеченных средств. Соотнеся прибыль со стоимостью активов банка, мы можем судить об эффективности инвестиционной политики, проводимой руководством банка. [32 стр. 141]. В свою очередь прибыль активов находится в прямой зависимости от доходности активов (Р3) и доли прибыли в доходах банка (Р4). [32 стр. 142]. Коэффициент доходности активов банка:

Доходность активов характеризуется деятельностью банка с точки зрения размещения активов, то есть возможности создавать доход. [32 стр. 144]. Коэффициент доли прибыли в доходах банка: [32 стр. 144].

Выводы по первой главе Коммерческие банки - единственный экономический субъект, который системно управляет всеми функциями денег и в этой связи является первичным звеном рыночной экономики. В современной научной литературе существует множество трактовок понятия «эффективность», но все они в итоге к двум общим определениям: 1) эффективность есть соотношение затрат ресурсов и результатов, полученных от их использования; 2) эффективность есть социально-экономическая категория, показывающая влияние способов организации труда участников процесса на уровень достигнутых ими результатов. Оценку эффективности банковской деятельности чаще всего приводят, используя первое положение, согласно которому эффективность банка или банковской системы рассчитывается исходя из близости значений показателей деятельности каждого банка (например издержек, прибыли и так далее) к некой, заранее определенной границе эффективности. Задачи обоснования управленческих решений, разработки стратегии развития, оценки результатов деятельности и контроля за эффективностью использования финансово-кредитных ресурсов, а также комплексного выявления резервов устойчивого развития коммерческих банков в условиях рыночной экономики приобретают все возрастающее значение, как на уровне отдельной кредитной организации, так и российской банковской системы в целом. В ответ на возникшую на западе концепцию «высокорентабельной банковской деятельности» в России необходимо разрабатывать аналогичные подходы. Одним из таких подходов в России является системный подход к исследованию банковского бизнеса на базе финансово анализа, оценка эффективности деятельности коммерческого банка с позиции соответствия достигнутых результатов деятельности банка его стратегическим целям и задачам. Принцип системного подхода к оценке эффективности деятельности коммерческого банка состоит в том, чтобы рассмотреть этот объект как сложную, относительно самостоятельную целостную систему в совокупности взаимосвязанных и взаимообусловленных подсистем, между которыми существуют жестко детерминированные горизонтальные и вертикальные взаимосвязи, характеризующие финансово-хозяйственное состояние банка и динамику его развития, эффективность управленческих решений, место и роль в банковской системе страны. Проблема оценки эффективности деятельности коммерческого банка на основе системного подхода состоит том, чтобы разработать такую методику анализа, которая позволяла бы, с одной стороны, дать интегральную оценку результатам деятельности банка с учетом множественности внешних и внутренних факторов, на них воздействующих, а с другой стороны, способствовала бы формированию экономически обоснованной программы развития по различным направлениям банковского бизнеса для достижения стратегических целей банковской организации. Системный подход к анализу эффективности деятельности коммерческого банка должен включать сбалансированную систему показателей, учитывающих все существенные аспекты его деятельности. Сбалансированная система показателей позволит проводить всесторонний анализ взаимосвязей внутри банка, своевременно отслеживать как позитивные, так и негативные изменения в различных сферах управления и влиять на них. Основным методическим подходом при оценке эффективности деятельности банка является анализ деятельности на основе балансовых обобщений, среди которых выделяют: капитальное уравнение баланса, уравнение динамического бухгалтерского баланса, модифицированное балансовое уравнение, основное балансовое уравнение.

Популярное:

|

Последнее изменение этой страницы: 2016-07-13; Просмотров: 2134; Нарушение авторского права страницы

(1)

(1) (2)

(2) (3)

(3) (4)

(4) (5)

(5) (6)

(6) (7)

(7) (8)

(8) (9)

(9) (10)

(10)