|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РЕНТАБЕЛЬНОСТИ СЕЛЬСКОХОЗЯЙСТВЕННОГО ПРОИЗВОДСТВАСтр 1 из 7Следующая ⇒

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

Сельское хозяйство – одна из системообразующих отраслей экономики любой страны. Имеющиеся в стране земельные угодья представляют собой бесплатно данную природой огромную производительную силу. Соответственно, мировой кризис не мог не отразиться на это отрасли экономики, и многие сельхозтоваропроизводители находятся в затруднительном положении. К тому же летняя засуха уничтожила тысячи гектаров посевов, что также привело к огромным убыткам. Для того, чтобы выйти из такого плачевного состояния, руководителю сельскохозяйственного предприятия необходимо составить правильную стратегию развития производства и повышения его эффективности. В экономическом анализе результаты деятельности предприятий могут быть оценены такими показателями, как объем выпуска продукции, объем продаж, прибыль. Однако значений перечисленных показателей недостаточно для того, чтобы сформировать мнение об эффективности деятельности того или иного предприятия. Это связано с тем, что данные показатели являются абсолютными характеристиками деятельности предприятия, и их правильная интерпретация по оценке результативности может быть осуществлена лишь во взаимосвязи с другими показателями, отражающими вложенные в предприятие средства. Поэтому для характеристики эффективности работы предприятия в целом, доходности различных направлений деятельности (хозяйственной, финансовой, предпринимательской) в экономическом анализе рассчитывают показатели рентабельности (или доходности). Необходимость исследования такой категории, как рентабельность, обуславливается как потребностью теории, так и потребностью практики. Так как анализ рентабельности позволяет предприятию выявить большое число тенденций развития, то он призван указать руководству предприятия пути дальнейшего успешного развития, указывает на ошибки в хозяйственной деятельности, а также выявляет резервы роста прибыли, что в конечном счете позволяет предприятию более успешно осуществлять свою деятельность. В экономической литературе даются различные толкования понятия рентабельности. Многие экономисты рассматривали вопросы, касающиеся ее экономической сущности. В экономической литературе отражены проблемы рентабельности производства в статьях и монографиях ученых Н. А. Цаголова, B. C. Немчинова, A. M. Бирмана, В. А. Медведева, Д. С. Нардин, А. И. Ильина, С. В. Касько, Н.В. Ветрова и др. [1, с. 132]. Объектом исследования дипломной работы является производственно- хозяйственная деятельность СПК «Будча». Предмет исследования – показатели рентабельности производства продукции. Цель дипломной работы – на основании изученной учебно- методической литературы и производственно- хозяйственной деятельности СПК «Будча» произвести оценку уровня рентабельности производства продукции и дать рекомендации по её повышению. Для достижения цели необходимо решить следующие задачи: – изучить экономическое содержание и значение рентабельности производства предприятия; – рассмотреть методы и показатели оценки уровня эффективности производства; – изучить пути повышения рентабельности на предприятии; – дать организационно-экономическую характеристику СПК «Будча»; – провести анализ результатов финансовой деятельности предприятия; – проанализировать рентабельность производства продукции животноводства и растениеводства в СПК «Будча»; – применить экономико-математические методы и модели в финансово-экономической деятельности СПК «Будча»; – предложить пути повышения уровня рентабельности предприятия; – рассчитать экономическую эффективность предложенных мероприятий. В процессе написания дипломной работы использовалась бухгалтерская и статистическая отчетность СПК «Будча» за 2012–2014 годы, нормативная информация, содержащаяся в Указах и Декретах Президента Республики Беларусь, Постановлениях Совета Министров Республики Беларусь, положениях и ведомственных инструкциях, отчетные данные, методические разработки, научные и учебные пособия по бухгалтерскому учету, экономике, анализу хозяйственной деятельности, статьи из периодической печати, специальная и учебная литература. При проведении анализа хозяйственной деятельности в СПК «Будча» использованы приемы сравнения, детализации, цепных подстановок, средних и относительных величин, балансовый, табличный и графический методы.

ГЛАВА 1 ГЛАВА 2 ОЦЕНКА РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ СПК «БУДЧА»

Рисунок 2.1 – Структура оборотных средств в 2014 году Примечание. Источник: данные таблицы 2.4.

В 2014 г., по сравнению с предыдущим годом, сократилась стоимость оборотных средств по таким составляющим как: – налог на добавленную стоимость на 223 млн. руб.; – денежные средства и их эквиваленты на 136 млн. руб. Эффективность использования оборотных средств измеряется показателями их оборачиваемости. Под оборачиваемостью оборотных средств понимается продолжительность последовательного прохождения средствами отдельных стадий производства и обращения. Коэффициент оборачиваемости средств (скорость оборота) характеризует размер объема выручки от реализации (Ов) на один рубль оборотных средств:

Коб =

где Фсо — средняя стоимость оборотных средств за период, руб. [28, с. 93].

Коб 2013 = КОб 2014 =

Таким образом, проанализировав коэффициент оборачиваемости оборотных средств за 2013-2014 гг, видно, что в 2014 г. оборачиваемость оборотных средств увеличилась с 0, 89 до 1, 26, что свидетельствует о снижении эффективности использования оборотных средств в СПК «Будча». Эффективность сельскохозяйственного труда и производства в целом непосредственно зависит от наличия, уровня квалификации и степени использования трудовых ресурсов. К трудовым ресурсам сельского хозяйства относят трудоспособных мужчин в возрасте от 16 до 60 лет, женщин в возрасте от 16 до 55 лет, а также подростков и лиц пенсионного возраста, проживающих на территории хозяйства. Состав трудовых ресурсов сельскохозяйственного предприятия представлен в таблице 2.5

Таблица 2.5 - Состав и структура трудовых ресурсов СПК «Будча» за 2012-2014гг.

1. Примечание. Источник: данные приложения Е, Ж, З. 2. Примечание. Источник: собственная разработка.

Основной категорией трудовых ресурсов СПК «Будча» выступают рабочие, численность которых в 2012 г. составила 90 чел. (76, 9% от всей численности персонала), в 2013 г. - 133 чел. (77, 8 % от всей численности персонала), в 2014 г. - 150 чел. (81, 9 % от всей численности персонала). Численность трудовых ресурсов за анализируемый период повысилась. За счет роста численности рабочих, руководителей. Данные, характеризующие движение персонала в СПК «Будча» приведены в таблице 2.6.

Таблица 2.6 – Движение рабочей силы (персонала) в СПК «Будча» за 2012-2014 гг.

1. Примечание. Источник: данные приложения Е, Ж, З. 2. Примечание. Источник: собственная разработка.

По данным таблицы 2.6 можно установить, что в СПК «Будча» наблюдаются следующие тенденции: – высокий уровень постоянства персонала (Кп.с → 1); – незначительное выбытие и обновление кадрового состава (Кт→ 0). В СПК «Будча» оплата труда работников производится в соответствии с принятым положением об оплате труда рабочих СПК «Будча». Оплата труда рабочих производится по тарифным ставкам, определяющим уровень оплаты труда для конкретных профессионально-квалификационных групп работников, используемым на основании Единой тарифной сетки. Оплата труда производится по месячным результатам за количество и качество полученной продукции. Таким образом, оценка финансово-экономической деятельности СПК «Будча» показала, что стоимости основных фондов в период с 2012 года по 2014 год увеличилась на 98 531 млн. руб. с 46 394 млн. руб. до 1444 925 млн. руб. Коэффициент поступления (ввода) основных средств составляет 0, 33%, а коэффициент выбытия 0, 03%. В структуре оборотных средств СПК «Будча» преобладают запасы. Основной категорией трудовых ресурсов СПК «Будча» выступают рабочие.

ГЛАВА 3 Рисунок 3.2 – График временного ряда себестоимости реализованной продукции и их линия тренда. Примечание. Источник: собственная разработка.

Получаем следующую модель (уравнение линии тренда): x = 4730, 4× t – 5275, 8, где t – период наблюдения.

Для временного ряда себестоимость реализованной продукции х, рассчитываются следующие прогнозные значения: при t = 6 х = 23106, 6; при t = 7 х = 27837 Для получения прогнозных оценок предприятия в себестоимости реализованной продукции на 2 года вперед необходимо в модель у=2728, 021+0, 94212*х подставить найденные прогнозные значения х:

при х = 23106, 6 у = 24497, 2; при х = 27837 у = 28953, 8

Таким образом, проведя корреляционно-регрессионный анализ, были получены следующие выводы: а) величина выручки от реализации продукции тесно связана с величиной себестоимости реализованной продукции, коэффициент корреляции между этими величинами равен rуx = 0, 989414083 (высокая корреляция); б) уравнение регрессии имеет вид: у=2728, 021+0, 94212× х; в) уравнение линии тренда имеет вид: x = 4730, 4× t – 5275, 8; г) при прогнозировании на 2015 и 2016 года были найдены исследуемые величины: так величина выручки от реализации продукции в будущем будет возрастать и составит в 2015 г. – 24497, 2 млн. руб., в 2016 г. – 28953, 8 млн. руб., а величина себестоимости реализованной продукции СПК «Будча» в 2015г. составит 23106, 6 млн. руб., в 2016 г. – 27837 млн. руб.

ЗАКЛЮЧЕНИЕ

Рентабельность – это важнейшая экономическая категория, которая присуща всем предприятиям, работающим на основе хозяйственного (коммерческого) расчета. Существуют следующие вид рентабельности предприятия: рентабельность продукции, рентабельность продаж, рентабельность совокупных расходов, рентабельность производственной деятельности, рентабельность активов (вложенного капитала), рентабельность оборотных активов. Оценка эффективности производственной деятельности предприятия рассчитывается по таким показателям как прибыль, рентабельность. К основным направлениям повышения уровня рентабельности производственно-хозяйственной деятельности предприятия относятся внедрение инноваций, позволяющих производить новый вид товаров с наилучшим качеством, осваивать новые рынки сбыта продукции, вводить организационно-управленческие нововведения и т.д. Оценка финансово-экономической деятельности СПК «Будча» показала, что стоимости основных фондов в период с 2012 года по 2014 год увеличилась на 98 531 млн. руб. с 46 394 млн. руб. до 1444 925 млн. руб. Коэффициент поступления (ввода) основных средств составляет 0, 33%, а коэффициент выбытия 0, 03%. В структуре оборотных средств СПК «Будча» преобладают запасы. Основной категорией трудовых ресурсов СПК «Будча» выступают рабочие. Выручка от реализации товаров, продукции, работ, услуг (за вычетом налогов и сборов, включаемых в выручку) в 2014 году увеличилась на 14 075 млн. руб. по сравнению с 2012 годом. Себестоимость реализованных товаров в 2014 году составила 19 944млн. руб., что на 15 732 млн. руб. больше 2012 года. Валовая прибыль уменьшилась на 657 млн. руб. Прибыль от реализации товаров, продукции, работ, услуг в 2014 году сократилась на 2 112 млн. руб. Чистая прибыль в 2014 году сократилась на 711 млн. руб., что связано с получением убытка от реализации товаров, продукции, работ, услуг. Коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода составил 0, 44, что свидетельствует о снижении собственных оборотных средств по сравнению с началом года. Коэффициент обеспеченности финансовых обязательств активами характеризует способность организации рассчитаться по своим финансовым обязательствам после реализации активов. Снижение валовой рентабельности реализованного продукта в 2014 году на 32% по сравнению с 2012 годом, это свидетельствует о том, что производственная деятельность предприятия, а также политика ценообразования в 2014 году была менее эффективной, чем в предыдущие года. Операционная рентабельности реализованного продукта в 2014 году имеет отрицательное значение, что связано с увеличением расходов по статьям административных и сбытовых расходов. Чистая рентабельность реализованного продукта в анализируемом году снизилась на 20, 9%, что свидетельствует о возрастании расходов предприятия. Рентабельность КРС на мясо (в живом весе) в 2014 году сократилась и имеет отрицательное значение. Рентабельность КРС на племенные цели и прочая продажа в 2014 году составила 30, 4%, что на 60, 8% меньше предыдущего года. Рентабельность молока цельного снизилась с 22, 4% до 6, 5%. Рентабельность продукции собственного производства, реализованной в переработанном виде в 2014 году имеет отрицательное значение. Рентабельность зерновых культур в целом по хозяйству в 2014 году, как и 2013 году имеет отрицательное значения. Рентабельность рапса в 2013 году составила 0, 58%, в 2014 году рентабельность имеет отрицательное значение. Проведя корреляционно-регрессионный анализ, были получены следующие выводы: а) величина выручки от реализации продукции тесно связана с величиной себестоимости реализованной продукции, коэффициент корреляции между этими величинами равен rуx = 0, 989414083 (высокая корреляция); б) уравнение регрессии имеет вид: у=2728, 021+0, 94212× х; в) уравнение линии тренда имеет вид: x = 4730, 4× t – 5275, 8; г) при прогнозировании на 2015 и 2016 года были найдены исследуемые величины: так величина выручки от реализации продукции в будущем будет возрастать и составит в 2015 г. – 24497, 2 млн. руб., в 2016 г. – 28953, 8 млн. руб., а величина себестоимости реализованной продукции СПК «Будча» в 2015г. составит 23106, 6 млн. руб., в 2016 г. – 27837 млн. руб. Для повышения рентабельности растениеводства СПК «Будча» предлагается провести мероприятия по повышению урожайности. Для повышения рентабельности животноводства предлагается увеличить качество и свойств комбикормов с помощью добавок. Применение сорта пшеницы «Мироновская 808» приведет к росту рентабельности на 9, 2%. Применение микроудобрения «АгроНАН» приведет к росту рентабельности на 12, 4%. Применение премиксов для крупного рогатого скота приведет к росту рентабельности на 24, 6%, а рентабельность молока составит 35, 9 %. Таким образом, предложенные мероприятия по повышению урожайности сельскохозяйственных культур и увеличению качества и свойства комбикормов с помощью добавок являются эффективными и приведут к положительной рентабельности.

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

Сельское хозяйство – одна из системообразующих отраслей экономики любой страны. Имеющиеся в стране земельные угодья представляют собой бесплатно данную природой огромную производительную силу. Соответственно, мировой кризис не мог не отразиться на это отрасли экономики, и многие сельхозтоваропроизводители находятся в затруднительном положении. К тому же летняя засуха уничтожила тысячи гектаров посевов, что также привело к огромным убыткам. Для того, чтобы выйти из такого плачевного состояния, руководителю сельскохозяйственного предприятия необходимо составить правильную стратегию развития производства и повышения его эффективности. В экономическом анализе результаты деятельности предприятий могут быть оценены такими показателями, как объем выпуска продукции, объем продаж, прибыль. Однако значений перечисленных показателей недостаточно для того, чтобы сформировать мнение об эффективности деятельности того или иного предприятия. Это связано с тем, что данные показатели являются абсолютными характеристиками деятельности предприятия, и их правильная интерпретация по оценке результативности может быть осуществлена лишь во взаимосвязи с другими показателями, отражающими вложенные в предприятие средства. Поэтому для характеристики эффективности работы предприятия в целом, доходности различных направлений деятельности (хозяйственной, финансовой, предпринимательской) в экономическом анализе рассчитывают показатели рентабельности (или доходности). Необходимость исследования такой категории, как рентабельность, обуславливается как потребностью теории, так и потребностью практики. Так как анализ рентабельности позволяет предприятию выявить большое число тенденций развития, то он призван указать руководству предприятия пути дальнейшего успешного развития, указывает на ошибки в хозяйственной деятельности, а также выявляет резервы роста прибыли, что в конечном счете позволяет предприятию более успешно осуществлять свою деятельность. В экономической литературе даются различные толкования понятия рентабельности. Многие экономисты рассматривали вопросы, касающиеся ее экономической сущности. В экономической литературе отражены проблемы рентабельности производства в статьях и монографиях ученых Н. А. Цаголова, B. C. Немчинова, A. M. Бирмана, В. А. Медведева, Д. С. Нардин, А. И. Ильина, С. В. Касько, Н.В. Ветрова и др. [1, с. 132]. Объектом исследования дипломной работы является производственно- хозяйственная деятельность СПК «Будча». Предмет исследования – показатели рентабельности производства продукции. Цель дипломной работы – на основании изученной учебно- методической литературы и производственно- хозяйственной деятельности СПК «Будча» произвести оценку уровня рентабельности производства продукции и дать рекомендации по её повышению. Для достижения цели необходимо решить следующие задачи: – изучить экономическое содержание и значение рентабельности производства предприятия; – рассмотреть методы и показатели оценки уровня эффективности производства; – изучить пути повышения рентабельности на предприятии; – дать организационно-экономическую характеристику СПК «Будча»; – провести анализ результатов финансовой деятельности предприятия; – проанализировать рентабельность производства продукции животноводства и растениеводства в СПК «Будча»; – применить экономико-математические методы и модели в финансово-экономической деятельности СПК «Будча»; – предложить пути повышения уровня рентабельности предприятия; – рассчитать экономическую эффективность предложенных мероприятий. В процессе написания дипломной работы использовалась бухгалтерская и статистическая отчетность СПК «Будча» за 2012–2014 годы, нормативная информация, содержащаяся в Указах и Декретах Президента Республики Беларусь, Постановлениях Совета Министров Республики Беларусь, положениях и ведомственных инструкциях, отчетные данные, методические разработки, научные и учебные пособия по бухгалтерскому учету, экономике, анализу хозяйственной деятельности, статьи из периодической печати, специальная и учебная литература. При проведении анализа хозяйственной деятельности в СПК «Будча» использованы приемы сравнения, детализации, цепных подстановок, средних и относительных величин, балансовый, табличный и графический методы.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РЕНТАБЕЛЬНОСТИ СЕЛЬСКОХОЗЯЙСТВЕННОГО ПРОИЗВОДСТВА

1.1 Экономическое содержание и значение рентабельности

Целью функционирования предприятия является получение прибыли, она же соответственно является важнейшим объектом экономического анализа. Однако абсолютная сумма прибыли не может охарактеризовать эффективность использования предприятием своих ресурсов. Одним из основных показателей характеризующих эффективность работы предприятия, является рентабельность. Рентабельность – отношение всей массы полученного чистого дохода к стоимости основных производственных фондов и оборотных средств или к полной себестоимости реализованной продукции [18, с. 115]. Рентабельность – важнейшая экономическая категория, которая присуща всем предприятиям, работающим на основе хозяйственного (коммерческого) расчета. Она означает доходность, прибыльность предприятия. Доходом предприятия является часть стоимости валовой продукции, остающаяся после возмещения затрат на ее производство. Рентабельность выражается в том, что за счет выручки от продажи продукции предприятие не только покрывает затраты на ее производство и реализацию, но и получает определенную долю чистого дохода [15, c. 204]. Таким образом, рассматривая определения рентабельности, можно сделать выводы: – большинство авторов считает, что рентабельность характеризует эффективность использования ресурсов предприятия; – многие авторы отожествляют понятия «рентабельность» и «доходность», «прибыльность»; – рентабельность является относительным показателем интенсивности производства; – на рентабельность предприятия оказывают влияние различные факторы: как внутренние, так и внешние; – как результативный показатель рентабельность характеризует эффективность использования имеющихся ресурсов, успех (неуспех) в бизнесе, рост (снижение) объемов деятельности; – показатели рентабельности позволяют оценить, какую прибыль имеет фирма с каждого рубля средств, вложенных в активы предприятия; – рентабельность хозяйственной деятельности отражает норму возмещения (вознаграждения) на всю совокупность источников, которые используются предприятием для осуществления своей деятельности; – показатели рентабельности продукции могут ответить на вопросы, касающиеся определения эффективности основной деятельности предприятия по производству и реализации товаров, работ, услуг; – на рентабельность предприятия оказывает влияние совокупность определенных факторов, таких как цена, затраты, валовая прибыль и др. Исходя из видов прибыли (по видам деятельности и от операций с капиталом), можно представить следующие виды рентабельности: – рентабельность продукции (работ, услуг); – рентабельность операций с капиталом. Исходя из понимания видов затрат можно представить следующие виды рентабельности: 1)рентабельность продукции (работ, услуг); 2)рентабельность капитальных затрат (инвестированного капитала); 3) рентабельность акционерного капитала. По каждому виду рентабельности рассчитываются показатели, в которых детализируются количественные значения исходных данных по различным признакам, а именно: – во времени - рентабельность продукции за год, квартал, месяц; – по месту – рентабельность предприятия, производства, цеха, торгового подразделения и т.д.; – по степени детализации производственной программы - рентабельность единицы продукции или всего объема производства, рентабельность по одному виду деятельности или по всем видам деятельности; – по степени детализации доходов с капитала - рентабельность аренды, лизинга, вложений в производственные предприятия или в финансовые учреждения; рентабельность франчайзинга; рентабельность объектов интеллектуальной собственности, переданных по лицензионным соглашениям; рентабельность долгосрочных или краткосрочных финансовых вложений [30]. Сумма и уровень прибыли формируются под воздействием большого количества различных факторов, оказывающих на них как положительное, так и отрицательное влияние. Количество факторов, определяющих величину прибыли и рентабельности, вряд ли можно четко ограничить, оно весьма велико. Все факторы можно разделить на основные, оказывающие наибольшее влияние на сумму и уровень прибыли, и на второстепенные, влияние которых можно пренебречь. Кроме того, всю совокупность факторов можно разделить на внутренние и внешние. Они тесно связаны между собой. К внутренним факторам, влияющих на прибыль и рентабельность, относятся ресурсные факторы (величина и состав ресурсов, состояние ресурсов, условия их эксплуатации), а также факторы, связанные с увеличением выручки. К основным внешним факторам, формирующим прибыль сельскохозяйственного предприятия можно отнести следующие факторы [38, с. 604]. 1) Емкость рынка. От емкости рынка зависит выучка сельскохозяйственного предприятия. Чем больше емкость рынка, тем и больше возможности предприятия по получению прибыли. 2) Развитие конкуренции. Оно оказывает отрицательное влияние на сумму и уровень прибыли, т.к. оно приводит к усреднению нормы прибыли. Конкурентная борьба требует определенных расходов, снижающих получаемую сумму прибыли. 3) Размер цен. В условиях конкуренции повышение цен не всегда приводит к адекватному повышению продажных цен. Сельхоз предприятия стремятся меньше работать с посредниками, выбирать среди поставщиков тех, кто предлагает товары одного уровня качества по более низким ценам. Цены на услуги предприятий транспорта, коммунального хозяйства, ремонтных и других предприятий. Повышение цен и тарифов на услуги увеличивает текущие расходы предприятий, уменьшает прибыль и снижает рентабельность торговой деятельности. 4) Развитие профсоюзного движения. Предприятие стремится к ограничению расходов на заработную плату. Интересы работников выражают профсоюзы, которые ведут борьбу за повышение размеров оплаты труда, что создает предпосылки для снижения прибыли предприятия. 5) Развитие деятельности общественных организаций потребителей товаров и услуг. 6) Регулирование государством деятельности сельскохозяйственных предприятий. Этот фактор относится к числу основных, определяющих размер прибыли и рентабельности. Прибыль – это часть чистого дохода, создаваемого в процессе производства и реализованного в сфере обращения, который непосредственно получают предприятия. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между выручкой (без налога и других отчислений из выручки в бюджетные фонды) и полной стоимостью реализованной продукции. Значит, чем больше предприятие, реализует рентабельной продукции, тем больше получит прибыль, тем лучше его финансовое состояние. Прибыль есть сумма превышения доходов над расходами организации, полученных организацией за отчетный период от: – обычных видов деятельности (выручка от продажи продукции товаров, поступления, связанные с выполнением работ, оказанием услуг); – операционной деятельности (поступление от продажи основных средств и иных активов); – чрезвычайной деятельности (штрафы, пени, активы, полученные безвозмездно, и т.д.). Прибыль – это денежное выражение накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятий [23, с. 104]. Прибыль является показателем, который наиболее полно отражает эффективность хозяйствования, объем и состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию деятельности. Прибыль, как конечный финансовый результат деятельности фирмы, представляет собой разность между общей суммой доходов и затратами на производство и реализацию продукции с учетом убытков от различных хозяйственных операций. Таким образом, прибыль формируется в результате взаимодействия многих компонентов как с положительным, так и с отрицательным знаком. Прибыль как главный результат предпринимательской деятельности обеспечивает потребности самой фирмы и государства в целом. Конечный финансовый результат складывается под влиянием объема реализации, уровня торговой надбавки и размера издержек обращения по реализации товаров. Правильно организованный учет финансовых результатов предприятия позволяет оперативно контролировать их размер. На размер полученной прибыли оказывают влияние, как положительные факторы, так и отрицательные. К группе внешних объективных факторов, влияющих на прибыль относятся: – природные условия, транспортные и другие факторы, вызывающие дополнительные затраты у одних предприятий и обусловливающие дополнительную прибыль - у других; – изменения, не предусмотренные планом предприятия, отпускных цен на товары и тарифов на услуги, перевозки, ставок заработной платы, отчислений от нее и т.п.; – нарушения поставщиками, финансовыми и другими органами хозяйственной дисциплины. Среди внутренних субъективных факторов на величину прибыли и ее уровень влияют следующие факторы: 1) оборот (выручка от реализации товаров) и его структура; 2) уровень валовых доходов, который формирует сумму реализованной торговой надбавки; 3) сумма и уровень издержек обращения по реализации товаров; 4) операционные и внереализационные доходы и расходы. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов [25, с. 559]: 1) оценку изменения по каждому показателю за анализируемый период («горизонтальный период» показателей); 2) оценку структур показателей прибыли и изменений их структуры («вертикальный анализ» показателей); 3) изучение хотя бы в самом общем виде динамики изменения показателей за ряд отчетных периодов («трендовый анализ» показателей); 4) выявление факторов и причин изменения показателей прибыли и их количественную оценку. Основными задачами анализа прибыльности являются: – анализ и оценка уровня и динамики показателей прибыли; – факторный анализ прибыли от реализации продукции (работ, услуг); – анализ финансовых результатов от прочей реализации, внереализованной и финансовой деятельности; – анализ и оценка использования чистой прибыли; – анализ и взаимосвязи затрат, объема производства (продаж) и прибыли; – анализ резервов роста прибыли на основе оптимизации объемов реализации и издержек производства и обращения. Популярное:

|

Последнее изменение этой страницы: 2016-07-13; Просмотров: 1382; Нарушение авторского права страницы

, (2.1)

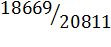

, (2.1) =

=  = 0, 89.

= 0, 89. =

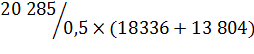

=  = 1, 26.

= 1, 26.