|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методы и показатели оценки уровня эффективности производства

Раскроем содержание и сущность основных показателей рентабельности. Рентабельность продукции – отношение прибыли от продаж к полной себестоимости реализованной продукции. Этот показатель характеризует сумму прибыли, получаемую на 1 руб. полной себестоимости реализованной продукции, и определяется не только по всему объему, но и по каждому виду продукции. В отдельных случаях (в зависимости от цели анализа) рентабельность продукции может быть определена на основе валовой прибыли и производственной себестоимости продукции. Рентабельность продукции учитывается в процессе ценообразования. Рассчитывается рентабельность продукции по формуле:

Рп =

где Ц – цена единицы продукции; С – себестоимость единицы продукции [37, с. 77].

Рентабельность продаж. Для осуществления контроля не только за себестоимостью реализованной продукции, но и за изменениями в политике ценообразования рассчитывают показатель рентабельности продаж. Он определяется отношением величины прибыли к объему продаж:

Рпр = Р/ N × 100, (1.2)

где Рпр – рентабельность продаж; Р – прибыль от продажи продукции (прибыль до налогообложения или чистая прибыль); N – выручка от продажи продукции за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей [3].

Рентабельность совокупных расходов – отношение суммы прибыли до налогообложения к общей сумме расходов предприятия (расходы по обычной деятельности и прочие расходы). Это обобщающий показатель эффективности расходов предприятия. Рентабельность производственной деятельности определяется как отношение балансовой прибыли к себестоимости продукции [10, с. 44]:

где Пбал. – балансовая прибыль; С – себестоимость единицы продукции.

Рентабельность активов (вложенного капитала) – один из обобщающих показателей эффективности производства, рассчитываемый как отношение прибыли к средней стоимости активов предприятий. Исчисляется по формуле:

где Ра – рентабельность активов; П – прибыль; А – средняя стоимость активов предприятия (рассчитывается по итогу актива балансов на начало и конец периода).

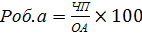

Рентабельность оборотных активов определяется соотношением чистой прибыли (прибыль предприятия минус налоги) к оборотным активам. Рентабельность показывает возможность компании обеспечить удовлетворительного объема прибыли в отношении к оборотным средствам. То есть, чем выше коэффициент, тем более эффективным становится предприятие. В процессе движения оборотные активы проходят следующие стадии кругооборота: – денежная стадия; – производительная стадия; – товарная стадия. Денежная стадия – обеспечивает обращение денежных средств в запасы производства. Производительная стадия – стоимость создаваемой продукции всё еще имеет авансированный характер, однако уже целиком, а в размере истощенных запасов производства, авансируются затраты на оплату труда и переносится доля основных фондов. Товарная стадия – готовая продукция все еще является авансируемой. Однако после того, как товарная форма заново обретенной стоимости обратится в денежную, предварительно инвестированные средства возобновляться за счет выручки поступившей на предприятие от проданной продукции. Рентабельность оборотных активов можно рассчитать по формуле:

где Роб.а – рентабельность оборотных активов; ЧП – чистая прибыль; ОА – среднегодовая стоимость оборотных активов.

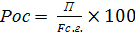

Рентабельность основных средств – показывает долю прибыли, приходящуюся на рубль стоимости основных средств [30, с. 108]:

где Рос – рентабельность основных средств; Fс.г – среднегодовая стоимость основных фондов.

Рентабельность собственного капитала показывает, какая величина чистой прибыли приходится на каждую стоимостную единицу капитала, принадлежащего собственникам компании [20, с. 223]:

Как правило, показатель рентабельность собственного капитала обычно сравнивают с возможным альтернативным вложением средств в акции других предприятий, облигации, банковский депозит и т.д. т.е. туда где есть возможность получить прибыль. На основе рентабельности собственного капитала нельзя оценить эффективность бизнеса компании. Кроме того, в большинстве случае компании имеют весомую долю заемного капитала. Так или иначе, как бухгалтерский показатель рентабельность собственного капитала дает представление о доходах, которые компания зарабатывает для своих акционеров. Если показатель рентабельности собственного капитала за анализируемый период оказался ниже минимально или вовсе отрицательным, то собственником оказывается не выгодно вкладывать средства в компанию. Стоить проанализировать вложение средств в другие компании.

Популярное:

|

Последнее изменение этой страницы: 2016-07-13; Просмотров: 678; Нарушение авторского права страницы

(1.1)

(1.1) × 100, (1.3)

× 100, (1.3) , (1.4)

, (1.4) , (1.5)

, (1.5) , (1.6)

, (1.6) (1.7)

(1.7)